- 青山メインランドの評判は本当に悪質? 投資前に知っておくべき真実とリスク徹底解剖

- 青山メインランドの評判:悪質と言われる理由を徹底検証

- 悪評だけじゃない! 青山メインランドのメリットと知っておくべき真実

- 後悔しないために! 青山メインランドとの付き合い方と注意点

- 青山メインランドの評判と投資に関するFAQ:悪質と言われる真相を徹底解説

青山メインランドの評判は本当に悪質? 投資前に知っておくべき真実とリスク徹底解剖

不動産投資を検討する際、青山メインランドという名前を耳にしたことがある方は多いのではないでしょうか。

しかし、インターネット上では「悪質」というネガティブな評判も散見され、不安に感じている方もいるかもしれません。

この記事では、「青山メインランド 評判 悪質」というキーワードで検索してたどり着いた読者の皆様が、後悔しない投資判断を下せるよう、徹底的に情報を提供します。

青山メインランドの評判について、事実に基づいた検証を行い、悪評の真相に迫ります。

その上で、隠れたメリットや、付き合う上での注意点も詳しく解説します。

この記事を読むことで、青山メインランドに対する不安を解消し、ご自身の投資戦略に最適な選択ができるようになるでしょう。

青山メインランドの評判:悪質と言われる理由を徹底検証

青山メインランドの評判を検索すると、必ず目にするのが「悪質」というキーワード。

しかし、なぜそのような声が上がっているのでしょうか。

この章では、青山メインランドの営業手法、賃貸管理の実態、物件価格と利回りのリスクについて、具体的な口コミや事例を基に徹底的に検証します。

「しつこい電話勧誘」「強引な契約」「対応の遅れ」「高額な物件価格」といった悪評の真相を明らかにし、投資前に知っておくべきリスクを明確にします。

客観的な視点から青山メインランドの評判を分析することで、投資判断に必要な情報を提供します。

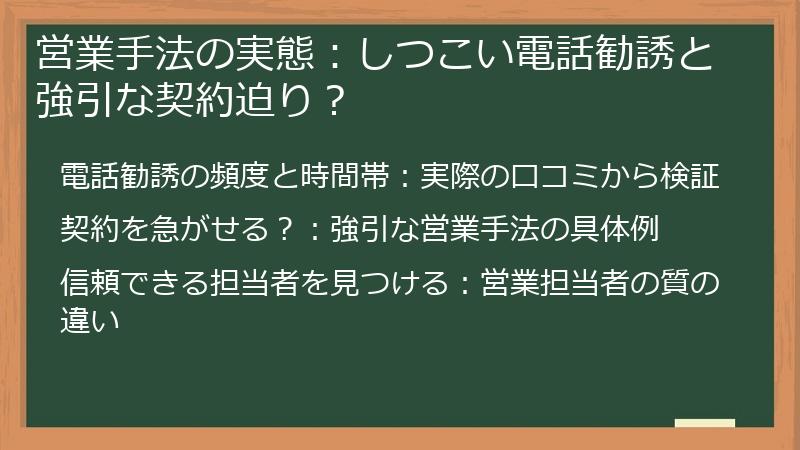

営業手法の実態:しつこい電話勧誘と強引な契約迫り?

青山メインランドの営業手法について、最も多く見られるのが「しつこい電話勧誘」や「強引な契約」といった声です。

本当に電話勧誘は頻繁に行われているのか、契約を急かされるような状況はあるのか、実際の口コミを基に検証します。

また、営業担当者によって対応の質が異なる可能性も考慮し、信頼できる担当者を見つけるためのポイントを解説します。

営業手法の実態を知ることで、ご自身が安心して取引できるかどうか判断する材料となるでしょう。

電話勧誘の頻度と時間帯:実際の口コミから検証

青山メインランドからの電話勧誘について、頻度や時間帯に関する具体的な情報を提供します。

インターネット上の口コミサイトやSNS、掲示板などを徹底的に調査し、実際に電話を受けた人の体験談を集めました。

例えば、「一日に何度も電話がかかってきた」「仕事中に電話がかかってきて困った」「夜遅い時間に電話がかかってきた」といった具体的な証言を掲載し、電話勧誘の頻度や時間帯の実態を明らかにします。

単に「電話勧誘が多い」というだけでなく、具体的な頻度や時間帯を知ることで、ご自身が同様の状況に遭遇する可能性を予測し、対策を立てることができます。

また、電話勧誘を受けた際の対処法(着信拒否設定、営業停止依頼など)についても解説します。

着信拒否設定

- スマートフォンの着信拒否機能を活用し、特定の電話番号からの着信を拒否する方法

営業停止依頼

- 青山メインランドに電話または書面で営業停止を依頼する方法

電話勧誘の頻度と時間帯に関する情報を詳細に分析することで、読者の皆様がより現実的な判断を下せるようにサポートします。

契約を急がせる?:強引な営業手法の具体例

契約を急がせるような強引な営業手法は、多くの人が不快に感じる要因の一つです。

ここでは、実際に青山メインランドの営業担当者から、契約を急かされたり、プレッシャーを感じたりしたという声を集め、具体的な事例を紹介します。

例えば、「今日契約すれば特別価格で提供できると言われた」「今決断しないと二度とチャンスはないと脅された」「他の顧客も検討しているから早く決めてほしいと急かされた」といった証言を詳細に分析します。

これらの事例を通して、どのような状況で強引な営業が行われやすいのか、そのパターンを把握することができます。

強引な営業のパターン例

-

特別価格の提示:

「今日契約すれば〇〇万円割引」など、期限付きの特別価格を提示し、即決を促す。 -

希少性の強調:

「この物件は人気が高く、すぐに売れてしまう」など、希少性を強調し、焦燥感を煽る。 -

競合の存在を匂わせる:

「他の顧客も検討している」「すでに申し込みが入っている」など、競合の存在を匂わせ、決断を急がせる。

これらのパターンを知っておくことで、実際に営業を受けた際に冷静に対応できるようになります。

また、強引な営業を受けた場合の対処法(きっぱりと断る、上司に相談する、消費者センターに相談するなど)についても具体的に解説します。

信頼できる担当者を見つける:営業担当者の質の違い

営業担当者の対応は、青山メインランドの印象を大きく左右する要素の一つです。

一部には強引な営業を行う担当者がいる一方で、親身になって相談に乗ってくれる、信頼できる担当者も存在します。

このセクションでは、信頼できる担当者を見つけるための具体的な方法を紹介します。

信頼できる担当者の特徴

-

メリットだけでなく、リスクもきちんと説明する

不動産投資のリスク(空室リスク、金利上昇リスク、災害リスクなど)について、隠さずに丁寧に説明してくれる担当者は信頼できます。 -

顧客の状況やニーズを理解しようと努める

顧客の資産状況、ライフスタイル、投資目的に合わせて、最適なプランを提案してくれる担当者は、顧客第一主義であると言えます。 -

質問に対して丁寧に回答する

難しい専門用語を使わずに、わかりやすく丁寧に説明してくれる担当者は、知識が豊富で、顧客に寄り添う姿勢があると言えます。 -

強引な契約を迫らない

顧客のペースに合わせて、じっくり検討する時間を与えてくれる担当者は、信頼できます。

信頼できる担当者を見つけるためには、複数の担当者と面談し、それぞれの対応を比較することが重要です。

また、過去に青山メインランドで契約した人の口コミや評判を参考にすることも有効です。

もし担当者の対応に不安を感じたら、遠慮なく担当者の変更を申し出るようにしましょう。

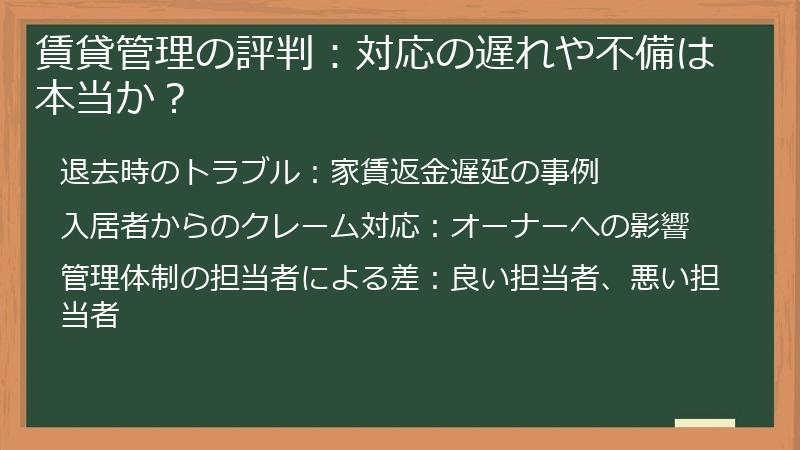

賃貸管理の評判:対応の遅れや不備は本当か?

不動産投資において、賃貸管理は安定した収入を得るために非常に重要な要素です。

青山メインランドの賃貸管理サービスについて、「対応が遅い」「連絡がつかない」「不備が多い」といったネガティブな評判が見られることがあります。

このセクションでは、これらの評判が事実なのかどうか、具体的な事例を基に検証します。

退去時のトラブル、入居者からのクレーム対応、管理体制の担当者による差など、様々な角度から賃貸管理の実態を分析し、投資家が抱える不安を解消します。

賃貸管理の評判を知ることで、投資後のリスクを事前に把握し、適切な対策を講じることができるでしょう。

退去時のトラブル:家賃返金遅延の事例

退去時のトラブルは、オーナーと入居者の双方にとって大きなストレスとなる問題です。

青山メインランドの賃貸管理において、「家賃返金が遅延する」という事例が散見されます。

このセクションでは、家賃返金遅延に関する具体的な事例を調査し、その原因と対策について詳しく解説します。

家賃返金遅延の事例

-

事例1:

退去後1ヶ月以上経過しても家賃が返金されず、青山メインランドに何度も連絡したが、担当者につながらなかった。 -

事例2:

退去時にクリーニング費用を請求されたが、金額に納得できず、交渉に時間がかかり、家賃返金が遅れた。 -

事例3:

退去後、青山メインランドから連絡があり、修繕費用を請求された。しかし、修繕箇所の詳細な説明がなく、不信感を抱き、家賃返金が遅れた。

これらの事例から、家賃返金遅延の原因として、以下の点が考えられます。

家賃返金遅延の原因

-

担当者の連絡不足:

退去後の手続きに関する情報が十分に伝わっていない。 -

費用負担に関する認識の相違:

クリーニング費用や修繕費用に関する説明が不十分で、入居者との間で認識の相違が生じている。 -

手続きの遅延:

青山メインランド内部の手続きに時間がかかっている。

家賃返金遅延を防ぐためには、退去時に青山メインランドの担当者と、返金に関する手続きや費用負担について、十分に確認しておくことが重要です。

また、退去後の連絡先を明確にしておき、何か問題が発生した場合は、速やかに連絡するようにしましょう。

入居者からのクレーム対応:オーナーへの影響

入居者からのクレームは、オーナーにとって頭の痛い問題です。

クレームの内容によっては、オーナーの収入に直接影響を与えることもあります。

青山メインランドの賃貸管理において、入居者からのクレーム対応はどのように行われているのでしょうか。

また、その対応がオーナーにどのような影響を与えるのでしょうか。

このセクションでは、入居者からのクレーム対応に関する事例を分析し、オーナーが知っておくべきポイントを解説します。

入居者からのクレームの事例

-

事例1:

騒音に関するクレーム:上階の住人の騒音がひどく、管理会社に連絡したが、対応が遅く、改善されなかった。 -

事例2:

設備故障に関するクレーム:エアコンが故障し、管理会社に修理を依頼したが、業者の手配が遅く、数日間暑い中で生活しなければならなかった。 -

事例3:

共用部分の清掃に関するクレーム:共用部分の清掃が行き届いておらず、不衛生な状態が続いている。

これらのクレーム事例は、放置すると、入居者の満足度を低下させ、退去につながる可能性があります。

また、悪い評判が広まると、新たな入居者の獲得が難しくなり、空室期間が長期化する恐れもあります。

青山メインランドの賃貸管理では、入居者からのクレームに対して、電話やメールで対応していますが、対応のスピードや質にはばらつきがあるようです。

オーナーは、日頃から青山メインランドの担当者と密に連絡を取り、クレーム発生時の対応について確認しておくことが重要です。

また、クレーム内容によっては、オーナー自身が対応する必要がある場合もあります。

例えば、騒音問題については、当事者間で話し合いをする必要がある場合もあります。

オーナーは、入居者との良好な関係を築き、クレームを未然に防ぐことが、安定した賃貸経営につながることを意識しましょう。

管理体制の担当者による差:良い担当者、悪い担当者

賃貸管理の質は、担当者によって大きく左右されることがあります。

青山メインランドの賃貸管理においても、担当者によって対応の丁寧さやスピードに差があるという声が聞かれます。

このセクションでは、良い担当者と悪い担当者の特徴を具体的に解説し、担当者を選ぶ際のポイントを紹介します。

良い担当者の特徴

-

レスポンスが早い:

質問や相談に対して、迅速かつ丁寧に対応してくれる。 -

情報提供が的確:

賃貸市場の動向や物件の状況について、正確な情報を提供してくれる。 -

問題解決能力が高い:

トラブルが発生した場合、迅速かつ適切な対応で解決してくれる。 -

コミュニケーション能力が高い:

オーナーや入居者とのコミュニケーションを円滑に進めてくれる。

悪い担当者の特徴

-

レスポンスが遅い:

質問や相談に対して、なかなか返信が来ない。 -

情報提供が不正確:

賃貸市場の動向や物件の状況について、誤った情報を提供することがある。 -

問題解決能力が低い:

トラブルが発生した場合、対応が遅く、解決に時間がかかる。 -

コミュニケーション能力が低い:

オーナーや入居者とのコミュニケーションがうまくいかず、誤解を生じやすい。

担当者を選ぶ際には、面談を通して、上記の点をチェックすることが重要です。

また、過去に青山メインランドで契約した人の口コミや評判を参考にすることも有効です。

もし担当者の対応に不安を感じたら、遠慮なく担当者の変更を申し出るようにしましょう。

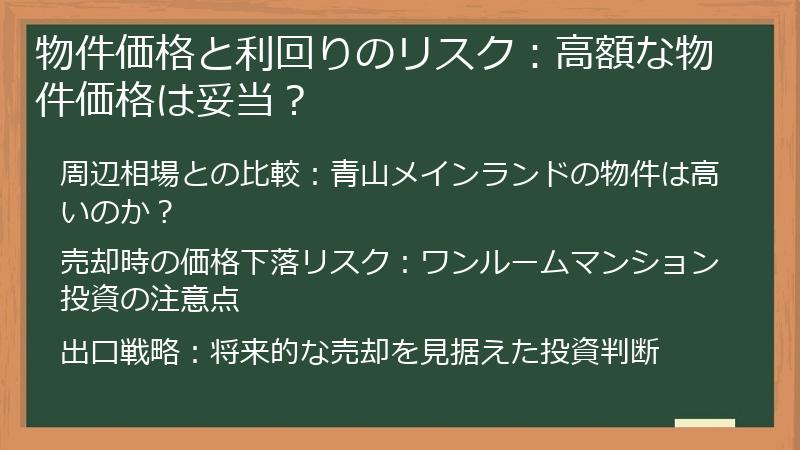

物件価格と利回りのリスク:高額な物件価格は妥当?

青山メインランドの物件は、東京23区を中心とした好立地に位置しているため、物件価格が高めに設定されているという声があります。

本当に青山メインランドの物件価格は相場よりも高いのでしょうか。

また、その価格に見合った利回りは期待できるのでしょうか。

このセクションでは、青山メインランドの物件価格と利回りについて、周辺相場との比較、売却時の価格下落リスク、出口戦略など、様々な角度から分析します。

物件価格と利回りのリスクを理解することで、ご自身の投資計画に合った物件かどうか判断する材料となるでしょう。

周辺相場との比較:青山メインランドの物件は高いのか?

青山メインランドの物件価格が高いかどうかを判断するためには、周辺相場との比較が不可欠です。

このセクションでは、実際に青山メインランドが販売している物件の価格を、同じエリア、同じような条件の物件と比較し、客観的なデータに基づいて検証します。

比較対象となるのは、以下のような情報です。

比較対象となる情報

-

類似物件の販売価格:

同じエリアにある、築年数、広さ、間取りなどが類似した物件の販売価格を調査します。不動産情報サイトや、複数の不動産会社に問い合わせることで、より正確な情報を入手できます。 -

坪単価:

物件の広さあたりの価格を比較することで、物件の価格水準を客観的に評価できます。 -

公示価格・路線価:

物件の所在地周辺の公示価格や路線価を参考に、土地の価格水準を把握します。 -

賃料相場:

周辺の賃料相場を調査し、期待できる家賃収入と物件価格のバランスを評価します。

これらの情報を総合的に分析することで、青山メインランドの物件価格が、相場と比較して高いのか、妥当なのか、あるいは割安なのかを判断することができます。

もし、青山メインランドの物件価格が相場よりも高い場合は、その理由を明確にする必要があります。

例えば、以下のような理由が考えられます。

物件価格が高い理由(考えられる例)

-

ブランド価値:

「メインステージ」や「ランドステージ」といったブランド力による価格 premium。 -

設備の充実度:

最新設備や高品質な内装など、設備の充実度による価格 premium。 -

管理体制の充実:

24時間セキュリティやコンシェルジュサービスなど、管理体制の充実による価格 premium。

これらの要素を考慮した上で、物件価格がご自身の投資計画に合っているかどうか判断することが重要です。

売却時の価格下落リスク:ワンルームマンション投資の注意点

ワンルームマンション投資には、様々なリスクが存在しますが、その中でも特に注意すべきなのが、売却時の価格下落リスクです。

築年数の経過とともに、建物の老朽化が進み、設備の陳腐化が進むと、物件の価値は低下していきます。

また、周辺環境の変化や、競合物件の増加なども、価格下落の要因となります。

このセクションでは、ワンルームマンション投資における価格下落リスクについて、具体的な事例を交えながら詳しく解説します。

価格下落リスクの要因

-

築年数の経過:

築年数が古くなるほど、建物の老朽化が進み、設備の陳腐化が進むため、物件の価値は低下します。 -

周辺環境の変化:

周辺に新たな商業施設や公共施設が建設されたり、逆に、閉鎖されたりすることで、物件の価値が変動します。 -

競合物件の増加:

周辺に新たなワンルームマンションが建設されると、入居者の獲得競争が激化し、賃料収入が低下する可能性があります。 -

金利上昇:

金利が上昇すると、不動産ローンの返済負担が増加し、不動産投資の魅力が低下するため、物件の需要が減少する可能性があります。

価格下落リスクを軽減するためには、以下の点に注意することが重要です。

価格下落リスク軽減のための注意点

-

立地条件の良い物件を選ぶ:

駅近、生活利便性の高いエリアなど、需要が見込める立地条件の良い物件を選ぶことで、価格下落リスクを軽減できます。 -

適切な管理を行う:

定期的なメンテナンスや清掃を行い、物件の良好な状態を維持することで、価値の低下を抑制できます。 -

売却時期を見極める:

不動産市場の動向を常に把握し、適切なタイミングで売却することで、損失を最小限に抑えることができます。

ワンルームマンション投資を行う際は、価格下落リスクを十分に理解し、慎重に物件を選ぶようにしましょう。

出口戦略:将来的な売却を見据えた投資判断

不動産投資において、出口戦略は、投資の成否を左右する重要な要素です。

特に、ワンルームマンション投資においては、将来的な売却を視野に入れた上で、投資判断を行うことが不可欠です。

このセクションでは、ワンルームマンション投資における出口戦略について、具体的な方法や注意点を詳しく解説します。

出口戦略の種類

-

売却:

不動産会社に仲介を依頼したり、買取業者に買い取ってもらったりして、物件を売却する方法。 -

賃貸継続:

物件を売却せずに、賃貸経営を継続する方法。 -

リフォーム・リノベーション:

物件をリフォーム・リノベーションすることで、価値を高めてから売却する方法。 -

相続:

物件を相続して、家族に引き継ぐ方法。

出口戦略を検討する際には、以下の点を考慮することが重要です。

出口戦略検討時の考慮点

-

売却時期:

不動産市場の動向や、物件の状況などを考慮して、最適な売却時期を見極める。 -

売却価格:

複数の不動産会社に査定を依頼し、適正な売却価格を把握する。 -

税金:

売却によって得た利益には、譲渡所得税がかかるため、税金対策を講じる。 -

仲介手数料:

不動産会社に仲介を依頼する場合、仲介手数料が発生するため、事前に確認する。

青山メインランドで物件を購入する際には、将来的な売却を見据えて、出口戦略について担当者と十分に相談することが重要です。

また、売却時のサポート体制についても確認しておきましょう。

悪評だけじゃない! 青山メインランドのメリットと知っておくべき真実

青山メインランドには、悪質な評判がある一方で、見逃せないメリットも存在します。

99.6%という高い入居率、ワンストップサービスの利便性、団体信用生命保険の活用など、個人投資家にとって魅力的な要素も多くあります。

この章では、青山メインランドのメリットを詳しく解説し、悪評だけでは見えてこない真実を明らかにします。

高入居率を維持する秘訣、ワンストップサービスの具体的な内容、団体信用生命保険の活用方法など、具体的な事例を交えながら、青山メインランドのメリットを最大限に活用する方法を紹介します。

メリットとリスクを両方理解することで、よりバランスの取れた投資判断が可能になるでしょう。

高入居率の裏側:99.6%の入居率を維持する秘訣

青山メインランドが提供する物件は、2019年3月末時点で99.6%という非常に高い入居率を誇っています。

これは、他の不動産投資会社と比較しても、非常に高い水準です。

なぜ、青山メインランドは、これほど高い入居率を維持できるのでしょうか。

このセクションでは、高入居率の裏側に隠された秘訣を徹底的に解剖します。

好立地戦略、管理体制の充実、法人需要の取り込みなど、様々な角度から分析し、安定した家賃収入を得るためのヒントを提供します。

高入居率の秘訣を知ることで、青山メインランドの物件に投資する価値があるかどうか判断する材料となるでしょう。

好立地戦略:入居者を惹きつける物件の立地条件

青山メインランドが高い入居率を維持している大きな要因の一つが、徹底した好立地戦略です。

青山メインランドは、駅近、生活利便性の高いエリア、治安の良いエリアなど、入居者を惹きつける魅力的な立地条件を備えた物件を厳選して開発しています。

好立地戦略の具体例

-

駅徒歩10分以内:

多くの物件が、最寄りの駅から徒歩10分以内に位置しています。駅に近いことで、通勤・通学の利便性が高まり、入居希望者が集まりやすくなります。 -

商業施設の充実:

スーパー、コンビニ、ドラッグストア、飲食店など、生活に必要な商業施設が充実しているエリアを選んでいます。これにより、入居者は日常生活を快適に送ることができます。 -

治安の良さ:

治安の良いエリアを選び、女性や一人暮らしの方でも安心して暮らせる環境を提供しています。 -

公共交通機関の利便性:

複数の路線が利用できる駅や、バス路線の充実したエリアなど、公共交通機関の利便性の高いエリアを選んでいます。

これらの好立地条件は、入居者にとって大きな魅力となり、高い入居率を維持する上で重要な役割を果たしています。

また、好立地条件は、物件の資産価値を維持する上でも有効です。

将来的に売却を検討する場合でも、好立地条件を備えた物件は、買い手がつきやすく、高値で売却できる可能性が高まります。

管理体制の充実:入居率を維持するための取り組み

青山メインランドが高い入居率を維持しているもう一つの要因は、充実した管理体制です。

入居者が快適に生活できるよう、様々な取り組みを行っています。

管理体制の充実に関する具体的な取り組み

-

24時間対応のコールセンター:

入居者からの問い合わせやトラブルに、24時間体制で対応しています。これにより、入居者は安心して生活することができます。 -

定期的な清掃:

共用部分の清掃を定期的に行い、清潔な状態を維持しています。 -

設備点検:

定期的に設備の点検を行い、故障を未然に防いでいます。 -

入居者交流イベント:

入居者同士の交流を深めるためのイベントを定期的に開催し、コミュニティの形成を促進しています。

これらの取り組みは、入居者の満足度を高め、長期的な入居につながっています。

また、青山メインランドは、入居者だけでなく、オーナーに対しても、様々なサポートを提供しています。

例えば、空室期間中の家賃保証や、家賃滞納保証など、オーナーのリスクを軽減するためのサービスを提供しています。

このように、青山メインランドは、入居者とオーナーの両方をサポートすることで、高い入居率を維持しているのです。

法人需要の取り込み:安定した入居者確保の戦略

青山メインランドが高い入居率を維持している背景には、個人顧客だけでなく、法人顧客からの賃貸需要を積極的に取り込んでいる戦略があります。

企業が従業員の社宅として利用するために、青山メインランドの物件を賃借するケースが増えているのです。

法人需要を取り込むメリット

-

安定した入居者確保:

個人顧客に比べて、法人顧客は契約期間が長く、安定した家賃収入が見込めます。 -

空室リスクの軽減:

法人顧客は、複数の物件をまとめて契約することが多いため、空室リスクを軽減することができます。 -

高い入居率:

法人顧客は、従業員の福利厚生の一環として、質の高い物件を求める傾向があるため、青山メインランドの物件は、高い入居率を維持することができます。

青山メインランドは、法人顧客のニーズに応えるために、以下のような取り組みを行っています。

法人顧客向けへの取り組み

-

家具・家電付き物件の提供:

法人顧客のニーズに合わせて、家具・家電付きの物件を提供しています。 -

法人契約専門の窓口:

法人顧客からの問い合わせに対応するための専門窓口を設置しています。 -

一括管理サービスの提供:

複数の物件を一括で管理するサービスを提供しています。

法人需要を取り込むことで、青山メインランドは、安定した入居者確保を実現し、高い入居率を維持しているのです。

これは、投資家にとって、安定した家賃収入が期待できるという大きなメリットとなります。

ワンストップサービスの利便性:初心者でも安心?

青山メインランドの大きな特徴の一つが、物件の企画から管理、アフターフォローまでを自社グループで一貫して行うワンストップサービスです。

不動産投資初心者にとっては、複数の業者とやり取りする手間が省けるため、非常に魅力的なサービスと言えるでしょう。

しかし、本当に初心者でも安心して任せられるのでしょうか。

このセクションでは、青山メインランドのワンストップサービスの具体的な内容を詳しく解説し、初心者にとってのメリットとデメリットを検証します。

ワンストップサービスの利便性を理解することで、ご自身に合ったサービスかどうか判断する材料となるでしょう。

企画から管理まで:一貫体制のメリットとデメリット

青山メインランドのワンストップサービスは、物件の企画から開発、販売、賃貸仲介、管理、アフターフォローまで、不動産投資に関わる全てのプロセスを自社グループで一貫して提供する体制です。

この一貫体制は、投資家にとって様々なメリットをもたらしますが、同時にデメリットも存在します。

一貫体制のメリット

-

手間と時間の節約:

複数の業者とやり取りする手間が省けるため、時間と労力を大幅に節約できます。 -

情報伝達の円滑化:

担当者が一貫しているため、情報伝達がスムーズに行われ、意思疎通が容易になります。 -

責任の所在の明確化:

問題が発生した場合、責任の所在が明確であり、迅速な対応が期待できます。

一貫体制のデメリット

-

選択肢の限定:

自社グループの物件しか選択肢がないため、より条件の良い物件を探すことが難しい場合があります。 -

価格競争の欠如:

価格交渉の余地が少なく、相場よりも高い価格で購入してしまう可能性があります。 -

情報の偏り:

自社グループの利益を優先する可能性があるため、情報が偏っている場合があります。

一貫体制のメリットとデメリットを十分に理解した上で、ご自身にとって最適なサービスかどうか判断することが重要です。

もし、デメリットが気になる場合は、複数の不動産会社を比較検討することも検討しましょう。

専門知識の提供:セミナーや個別相談の活用法

青山メインランドは、不動産投資初心者向けに、定期的にセミナーや個別相談を開催しています。

これらのセミナーや個別相談は、不動産投資の基礎知識や、青山メインランドの物件に関する情報を提供する貴重な機会です。

しかし、セミナーや個別相談を有効活用するためには、いくつかのポイントを押さえておく必要があります。

セミナーや個別相談の活用法

-

事前準備:

セミナーや個別相談に参加する前に、不動産投資に関する基礎知識をある程度身につけておくことで、より深い理解が得られます。 -

質問の準備:

セミナーや個別相談で聞きたいことを事前にリストアップしておきましょう。疑問点を解消することで、より納得感のある投資判断ができます。 -

積極的に質問:

疑問点や不安なことがあれば、積極的に質問しましょう。遠慮せずに質問することで、担当者との信頼関係を築くことができます。 -

複数のセミナーに参加:

複数のセミナーに参加することで、様々な情報を収集し、比較検討することができます。 -

個別相談の活用:

セミナーで得た知識を基に、個別相談を活用することで、より具体的な投資プランを立てることができます。

セミナーや個別相談は、情報収集の手段としてだけでなく、担当者との相性を確認する機会としても活用できます。

担当者の対応や知識レベルなどを確認し、信頼できる担当者を見つけることが、成功への第一歩となります。

アフターフォロー体制:投資後のサポート内容をチェック

青山メインランドのワンストップサービスは、物件を購入して終わりではありません。

購入後のアフターフォロー体制も充実しており、入居者募集、契約手続き、退去対応、建物管理など、様々なサポートを提供しています。

しかし、アフターフォローの内容は、契約内容や物件によって異なる場合があります。

そのため、投資前に、アフターフォローの内容をしっかりと確認しておくことが重要です。

アフターフォローの確認ポイント

-

管理委託契約の内容:

管理委託契約の内容を詳細に確認し、管理業務の範囲や費用などを把握しましょう。 -

家賃保証の内容:

家賃保証の内容を確認し、保証期間や保証金額、免責事項などを把握しましょう。 -

修繕費用の負担:

修繕費用が発生した場合の負担割合を確認し、自己負担となる金額を把握しましょう。 -

トラブル対応:

入居者からのクレームやトラブルが発生した場合の対応について、確認しましょう。 -

担当者のサポート体制:

担当者が、どの程度の頻度で連絡を取り、どのようなサポートを提供してくれるのか確認しましょう。

アフターフォローの内容をしっかりと確認することで、投資後のリスクを軽減し、安定した賃貸経営を実現することができます。

団体信用生命保険(団信)の活用:万が一の時のリスクヘッジ

団体信用生命保険(団信)は、住宅ローンを利用する際に加入する保険で、万が一、契約者が死亡または高度障害状態になった場合、住宅ローンの残債が保険金で完済されるというものです。

青山メインランドで物件を購入する際にも、団信に加入することができます。

団信を活用することで、万が一の事態が発生した場合でも、家族に負担をかけることなく、物件を相続させることができます。

このセクションでは、団信の活用方法やメリット、注意点について詳しく解説します。

団信を理解することで、より安心して不動産投資に取り組むことができるでしょう。

生命保険の代替効果:残された家族への保障

団体信用生命保険(団信)は、万が一の事態が発生した場合に、生命保険の代替として機能し、残された家族への経済的な保障となります。

住宅ローンの残債が保険金で完済されるため、家族は住宅ローンの返済に苦しむことなく、安心して生活することができます。

団信の生命保険代替効果

-

住宅ローンの残債免除:

契約者が死亡または高度障害状態になった場合、住宅ローンの残債が保険金で完済されます。 -

住居の確保:

住宅ローンが完済されるため、家族は住む場所を失う心配がありません。 -

生活資金の確保:

住宅ローンの返済負担がなくなるため、家族は生活資金を確保することができます。

団信は、生命保険に加入するよりも、保険料が割安になる場合があります。

特に、住宅ローンを利用する場合には、団信への加入を検討することをおすすめします。

ただし、団信には、加入条件や保険金の支払い条件など、いくつかの注意点があります。

加入前に、保険の内容をしっかりと確認し、ご自身の状況に合った保険を選ぶようにしましょう。

相続対策:相続税対策としての活用法

団体信用生命保険(団信)は、相続対策としても有効に活用することができます。

相続が発生した場合、相続財産には相続税がかかります。

しかし、団信に加入している場合、住宅ローンの残債が保険金で完済されるため、相続財産を減らすことができ、相続税を節税することができます。

団信の相続税対策効果

-

相続財産の減少:

住宅ローンの残債が保険金で完済されるため、相続財産を減らすことができます。 -

相続税評価額の減少:

不動産の相続税評価額は、時価よりも低い金額で評価されるため、相続税を節税することができます。 -

生命保険金控除:

相続人が受け取る生命保険金には、一定額の控除が適用されるため、相続税を節税することができます。

ただし、相続対策として団信を活用する場合には、いくつかの注意点があります。

団信の相続対策における注意点

-

相続税の計算:

相続税の計算は複雑であるため、税理士などの専門家に相談することをおすすめします。 -

特例の適用:

相続税には、様々な特例が適用される場合があります。特例の適用条件を確認し、最大限に活用しましょう。 -

遺産分割:

遺産分割協議を行い、相続財産の分配方法を決定する必要があります。

団信は、相続対策として有効な手段の一つですが、専門家の意見を参考にしながら、慎重に検討することが重要です。

団信加入条件:加入時の注意点と確認事項

団体信用生命保険(団信)は、住宅ローンを利用する際に、誰でも加入できるわけではありません。

団信には、加入条件があり、健康状態によっては加入できない場合があります。

また、保険金が支払われる条件や、免責事項など、加入前に確認しておくべき事項もいくつかあります。

このセクションでは、団信の加入条件や注意点について詳しく解説します。

団信の加入条件

-

年齢制限:

団信には、加入できる年齢に上限があります。一般的には、満20歳以上、満70歳未満といった年齢制限が設けられています。 -

健康状態:

団信に加入するためには、健康状態に関する告知が必要です。過去の病歴や現在の健康状態によっては、加入できない場合があります。 -

職業:

一部の職業(危険を伴う職業など)の場合、団信に加入できない場合があります。

団信加入時の注意点と確認事項

-

告知義務違反:

告知義務違反があった場合、保険金が支払われない場合があります。 -

保険金の支払い条件:

保険金が支払われる条件や、支払い対象となる疾病などを確認しましょう。 -

免責事項:

保険金が支払われない免責事項について確認しましょう。 -

保険料:

保険料の金額や支払い方法について確認しましょう。 -

保険期間:

保険期間は、住宅ローンの返済期間と同じであることが一般的です。

団信に加入する際には、これらの加入条件や注意点をしっかりと確認し、ご自身の状況に合った保険を選ぶようにしましょう。

後悔しないために! 青山メインランドとの付き合い方と注意点

青山メインランドとの取引で後悔しないためには、契約前の最終確認、担当者との信頼関係構築、最新情報と口コミの活用が不可欠です。

この章では、青山メインランドとの付き合い方と、特に注意すべき点について詳しく解説します。

サブリース契約の内容、初期費用とランニングコスト、解約時の条件など、契約前に確認すべき項目を具体的に提示します。

また、担当者との良好な関係を築き、安心して相談できる体制を整えるためのヒントを提供します。

さらに、公式サイトや第三者機関の情報を比較検討し、口コミサイトやSNSを活用してリアルな評判をチェックする方法を紹介します。

これらの情報を活用することで、青山メインランドとの取引におけるリスクを最小限に抑え、満足度の高い投資を実現することができるでしょう。

契約前の最終確認:リスクを理解し、納得できるまで確認を

契約は、不動産投資において最も重要なステップです。

特に、青山メインランドのような大手不動産会社との契約においては、契約内容を隅々まで確認し、リスクを理解した上で、納得できるまで確認することが不可欠です。

このセクションでは、契約前に確認すべき項目を具体的に提示し、契約におけるリスクを最小限に抑えるための方法を解説します。

サブリース契約の内容、初期費用とランニングコスト、解約時の条件など、重要なポイントをしっかりと押さえ、後悔しないための準備をしましょう。

サブリース契約の内容:家賃保証の条件とリスク

サブリース契約は、不動産投資における空室リスクを軽減するための有効な手段ですが、契約内容をしっかりと理解せずに契約すると、思わぬトラブルに巻き込まれる可能性があります。

特に、青山メインランドのような大手不動産会社とのサブリース契約においては、契約内容が複雑である場合があるため、注意が必要です。

サブリース契約の確認ポイント

-

家賃保証期間:

家賃が保証される期間を確認しましょう。保証期間が終了すると、家賃収入が途絶える可能性があります。 -

家賃保証金額:

家賃保証金額が、周辺相場と比べて妥当な金額であるか確認しましょう。 -

免責事項:

家賃保証が適用されない免責事項を確認しましょう。例えば、地震や火災などの災害によって物件が損壊した場合、家賃保証が適用されない場合があります。 -

契約更新の条件:

契約更新の条件を確認しましょう。契約更新時に、家賃保証金額が減額される場合があります。 -

解約条件:

解約条件を確認しましょう。解約時に、違約金が発生する場合があります。

サブリース契約は、空室リスクを軽減できるというメリットがある一方で、家賃収入が減額される可能性があるというデメリットもあります。

サブリース契約の内容をしっかりと理解した上で、ご自身の投資計画に合った契約かどうか判断することが重要です。

初期費用とランニングコスト:資金計画の重要性

不動産投資を始めるにあたっては、物件価格だけでなく、初期費用やランニングコストも考慮した上で、綿密な資金計画を立てることが非常に重要です。

初期費用とランニングコストを把握せずに投資を始めると、資金繰りが悪化し、最悪の場合、物件を手放さざるを得なくなる可能性もあります。

初期費用の内訳

-

物件価格:

物件そのものの価格です。 -

仲介手数料:

不動産会社に支払う手数料です。 -

登記費用:

不動産登記に必要な費用です。 -

不動産取得税:

不動産を取得した際に課税される税金です。 -

印紙税:

契約書に貼付する印紙代です。 -

ローン関連費用:

住宅ローンの手数料、保証料、保険料などです。

ランニングコストの内訳

-

管理費:

共用部分の維持管理に必要な費用です。 -

修繕積立金:

将来的な修繕に備えて積み立てる費用です。 -

固定資産税・都市計画税:

毎年課税される税金です。 -

損害保険料:

火災保険や地震保険などの保険料です。 -

賃貸管理委託費:

賃貸管理を不動産会社に委託する場合に発生する費用です。 -

ローン返済:

住宅ローンの返済額です。

これらの初期費用とランニングコストを正確に把握し、ご自身の収入と支出のバランスを考慮した上で、無理のない資金計画を立てることが重要です。

また、空室期間が発生した場合や、修繕費用が発生した場合など、不測の事態に備えて、ある程度の予備資金を確保しておくことも大切です。

解約時の条件:解約時の違約金や注意点

サブリース契約や管理委託契約など、青山メインランドと締結する契約には、解約時の条件が定められています。

解約時の条件を事前に確認せずに契約すると、思わぬ違約金が発生したり、解約手続きに手間取ったりする可能性があります。

解約時の確認ポイント

-

解約予告期間:

解約を申し出てから、実際に解約できるまでの期間を確認しましょう。 -

違約金:

解約時に違約金が発生するかどうか、発生する場合は金額を確認しましょう。 -

原状回復義務:

物件を解約する際に、原状回復義務が発生するかどうか、発生する場合は範囲を確認しましょう。 -

残置物の処理:

物件に残置物がある場合の処理方法を確認しましょう。 -

解約手続き:

解約手続きの流れや、必要な書類などを確認しましょう。

解約時の条件は、契約書に詳しく記載されています。

契約書をよく読み、不明な点があれば、担当者に確認するようにしましょう。

また、解約を検討する際には、弁護士や不動産コンサルタントなどの専門家に相談することも有効です。

担当者との信頼関係構築:担当者の変更に備える

青山メインランドとの取引を成功させるためには、担当者との信頼関係を構築することが非常に重要です。

しかし、担当者は、人事異動や退職などによって、変更される可能性があります。

担当者が変更された場合でも、スムーズに取引を継続するためには、事前に準備しておくことが大切です。

このセクションでは、担当者との信頼関係を構築する方法、担当者の変更に備える方法について解説します。

担当者の対応:相性の良い担当者を見つけるコツ

担当者の対応は、青山メインランドとの取引における満足度を大きく左右します。

そのため、相性の良い担当者を見つけることが非常に重要です。

相性の良い担当者を見つけるためのコツ

-

複数の担当者と面談する:

複数の担当者と面談し、それぞれの対応を比較検討しましょう。 -

質問を積極的に行う:

質問を積極的に行い、担当者の知識や経験、対応の丁寧さなどを確認しましょう。 -

自分の考えを伝える:

自分の投資目的や希望条件などを明確に伝え、担当者が理解してくれるかどうか確認しましょう。 -

相性を確認する:

話しやすいかどうか、相談しやすいかどうかなど、相性を確認しましょう。 -

口コミや評判を参考にする:

インターネット上の口コミや評判を参考に、担当者の評判を確認しましょう。

相性の良い担当者を見つけるためには、積極的に行動し、担当者とのコミュニケーションを密にすることが大切です。

もし、担当者の対応に不満を感じたら、遠慮なく担当者の変更を申し出るようにしましょう。

企業全体のサポート体制:担当者変更時のリスク軽減

担当者が変更された場合でも、安心して取引を継続するためには、企業全体のサポート体制が充実していることが重要です。

青山メインランドが、どのようなサポート体制を整えているのか確認しましょう。

企業全体のサポート体制の確認ポイント

-

引継ぎ体制:

担当者が変更される際、スムーズな引継ぎが行われるかどうか確認しましょう。 -

情報共有体制:

担当者間で、顧客の情報が共有されているかどうか確認しましょう。 -

問い合わせ窓口:

担当者以外にも、問い合わせできる窓口があるかどうか確認しましょう。 -

担当者不在時の対応:

担当者が不在の場合、誰が対応してくれるのか確認しましょう。 -

苦情・相談窓口:

苦情や相談を受け付ける窓口があるかどうか確認しましょう。

企業全体のサポート体制が充実していれば、担当者が変更された場合でも、安心して取引を継続することができます。

担当者との信頼関係を築くとともに、企業全体のサポート体制についても確認しておくことが大切です。

担当者の専門知識:適切なアドバイスを受けるために

不動産投資は、専門的な知識が必要となる分野です。

担当者が、十分な知識と経験を持っているかどうかは、投資の成否を左右する重要な要素となります。

担当者の専門知識を確かめるためには、積極的に質問を行い、回答の内容を吟味することが大切です。

担当者の専門知識を確認するための質問例

-

不動産市場の動向について:

現在の不動産市場の状況や、今後の見通しについて質問しましょう。 -

物件の周辺環境について:

物件の周辺環境の魅力や、将来的な開発計画などについて質問しましょう。 -

リスクについて:

空室リスク、家賃下落リスク、金利上昇リスクなど、考えられるリスクについて質問しましょう。 -

税金について:

不動産取得税、固定資産税、都市計画税、所得税など、税金に関する質問をしましょう。 -

法律について:

不動産に関する法律や規制について質問しましょう。

担当者の回答が曖昧だったり、質問をはぐらかしたりする場合は、注意が必要です。

また、セカンドオピニオンとして、他の不動産会社や専門家に相談することも有効です。

最新情報と口コミの活用:多角的な視点を持つ

青山メインランドの評判を判断するためには、公式サイトの情報だけでなく、第三者機関の評価や、実際に取引を行った人の口コミなど、多角的な視点を持つことが重要です。

このセクションでは、公式サイトと第三者機関の情報を比較検討する方法、口コミサイトやSNSを活用してリアルな評判をチェックする方法、セミナーや見学会に参加して物件の魅力を直接確認する方法について解説します。

公式サイトと第三者機関の比較:情報の信頼性を確認

青山メインランドの公式サイトには、物件情報や企業情報など、様々な情報が掲載されています。

しかし、公式サイトの情報は、企業にとって都合の良い情報ばかりである可能性があります。

そのため、公式サイトの情報だけでなく、第三者機関の評価や情報を参考に、多角的な視点を持つことが重要です。

第三者機関の情報の活用

-

不動産投資関連サイト:

複数の不動産投資関連サイトを比較し、青山メインランドに関する評価や口コミを確認しましょう。 -

信用調査機関:

信用調査機関のレポートを参考に、青山メインランドの財務状況や経営状況を確認しましょう。 -

不動産鑑定士:

不動産鑑定士に依頼し、物件の適正価格を評価してもらいましょう。 -

弁護士:

契約内容に不明な点がある場合は、弁護士に相談しましょう。

公式サイトと第三者機関の情報を比較することで、情報の信頼性を高めることができます。

口コミサイトとSNSの活用:リアルな評判をチェック

インターネット上の口コミサイトやSNSには、実際に青山メインランドと取引を行った人のリアルな評判が掲載されています。

これらの口コミや評判は、公式サイトや第三者機関の情報だけでは分からない、貴重な情報源となります。

口コミサイトとSNSの活用方法

-

複数の口コミサイトを比較する:

複数の口コミサイトを比較し、偏った情報に惑わされないようにしましょう。 -

投稿者の情報を確認する:

投稿者の属性や投稿履歴などを確認し、信頼できる情報かどうか判断しましょう。 -

良い口コミだけでなく、悪い口コミも参考にする:

良い口コミだけでなく、悪い口コミも参考にし、客観的に判断しましょう。 -

SNSで情報収集する:

TwitterやFacebookなどのSNSで、青山メインランドに関する情報を検索しましょう。 -

口コミを鵜呑みにしない:

口コミはあくまで個人の感想であり、鵜呑みにしないようにしましょう。

口コミサイトやSNSを活用することで、青山メインランドのリアルな評判を知ることができます。

しかし、口コミはあくまで個人の感想であり、鵜呑みにしないように注意が必要です。

セミナーや見学会への参加:物件の魅力を直接確認

青山メインランドでは、定期的にセミナーや見学会を開催しています。

セミナーでは、不動産投資の基礎知識や、青山メインランドの物件に関する情報を得ることができます。

見学会では、実際に物件を見学し、物件の魅力や周辺環境などを直接確認することができます。

セミナーや見学会への参加メリット

-

担当者と直接話ができる:

セミナーや見学会では、担当者と直接話ができるため、疑問点や不安な点を解消することができます。 -

物件の魅力を直接確認できる:

見学会では、実際に物件を見学できるため、写真や図面だけでは分からない、物件の魅力や周辺環境などを直接確認することができます。 -

参加者同士で情報交換できる:

セミナーや見学会では、他の参加者と情報交換ができるため、新たな発見があるかもしれません。

セミナーや見学会に参加することで、物件の魅力を直接確認し、担当者との信頼関係を築くことができます。

また、参加者同士で情報交換をすることで、新たな視点を得ることができるかもしれません。

青山メインランドの評判と投資に関するFAQ:悪質と言われる真相を徹底解説

青山メインランドでの不動産投資を検討しているけれど、様々な情報があって何から調べていいか分からない。

そんなあなたのために、よくある質問とその回答をまとめました。

営業手法、物件、管理、企業情報、団体信用生命保険(団信)など、気になる点を網羅的に解説します。

この記事を読めば、青山メインランドに関する疑問を解消し、安心して投資判断ができるようになるでしょう。

ぜひ、最後までお読みください。

営業・契約に関するFAQ

青山メインランドとの取引において、営業手法や契約内容に関する疑問や不安を抱えている方は多いのではないでしょうか。

「営業電話がしつこい」「強引な契約を迫られた」といった評判は本当なのか。

契約前に確認すべき重要な項目は何なのか。

クーリングオフはどのような場合に適用されるのか。

このセクションでは、営業・契約に関するよくある質問とその回答をまとめました。

契約に関する不安を解消し、安心して取引を進めるためのヒントを提供します。

営業手法に関する質問

青山メインランドの営業手法について、最も多く寄せられる質問とその回答をまとめました。

「営業電話がしつこい」「強引な契約を迫られた」といった評判は本当なのか。

信頼できる営業担当者を見分けるポイントはあるのか。

このセクションでは、営業手法に関する疑問を解消し、安心して取引を進めるための情報を提供します。

青山メインランドの営業電話がしつこいという評判は本当ですか?

インターネット上では、青山メインランドの営業電話がしつこいという評判が見られますが、これは一部の顧客が経験したケースであり、全てに当てはまるわけではありません。

しかし、営業電話の頻度や時間帯によっては、不快に感じる方もいるかもしれません。

営業電話に関する注意点

-

電話勧誘の頻度:

青山メインランドは、顧客リストに基づいて電話勧誘を行っている可能性があります。頻繁に電話がかかってくる場合は、着信拒否設定や、営業停止の依頼を検討しましょう。 -

電話勧誘の時間帯:

営業時間外や、業務時間中に電話がかかってくる場合は、担当者に時間帯の変更を依頼しましょう。 -

個人情報の取り扱い:

個人情報がどのように取得され、利用されているのか確認しましょう。個人情報の利用停止を希望する場合は、担当者に申し出ましょう。

もし、営業電話がしつこいと感じた場合は、遠慮なく担当者に伝え、電話勧誘を停止してもらうように依頼しましょう。

それでも改善されない場合は、青山メインランドの苦情・相談窓口に連絡することも検討しましょう。

強引な契約を迫られた場合、どのように対処すれば良いですか?

もし、青山メインランドの営業担当者から強引な契約を迫られた場合は、以下の点に注意して冷静に対処しましょう。

強引な契約を迫られた場合の対処法

-

きっぱりと断る:

契約する意思がない場合は、はっきりと断りましょう。曖昧な態度を取ると、営業担当者はさらに強引に迫ってくる可能性があります。 -

理由を明確に伝える:

断る理由を具体的に伝えましょう。例えば、「資金計画が合わない」「他の物件と比較検討したい」など、具体的な理由を伝えることで、営業担当者も納得しやすくなります。 -

契約を急がない:

「今日契約すれば特別価格で提供できる」などと言われても、契約を急がないようにしましょう。高額な不動産投資は、慎重に検討する必要があります。 -

上司に相談する:

営業担当者の態度が改善されない場合は、上司に相談することを検討しましょう。 -

消費者センターに相談する:

悪質な営業行為を受けた場合は、消費者センターに相談しましょう。

強引な営業は、消費者の権利を侵害する行為です。

毅然とした態度で、自分の意思を伝えることが大切です。

信頼できる営業担当者を見分けるポイントはありますか?

信頼できる営業担当者を見つけることは、不動産投資を成功させるための重要な要素の一つです。

信頼できる営業担当者は、顧客の利益を最優先に考え、適切なアドバイスを提供してくれます。

信頼できる営業担当者を見分けるポイント

-

メリットだけでなく、リスクも説明してくれる:

不動産投資には、必ずリスクが伴います。リスクについて隠さずに、丁寧に説明してくれる担当者は信頼できます。 -

顧客の状況やニーズを理解しようと努める:

顧客の資産状況や投資経験、ライフプランなどを考慮し、最適なプランを提案してくれる担当者は信頼できます。 -

質問に対して丁寧に回答する:

専門用語を避け、わかりやすく丁寧に説明してくれる担当者は、知識が豊富で、顧客に寄り添う姿勢があると言えます。 -

強引な契約を迫らない:

顧客のペースに合わせて、じっくり検討する時間を与えてくれる担当者は信頼できます。 -

約束を守る:

約束した期日を守り、連絡を密にしてくれる担当者は信頼できます。

複数の担当者と面談し、それぞれの対応を比較検討することで、信頼できる担当者を見つけることができるでしょう。

契約内容に関する質問

契約は、不動産投資において最も重要なステップです。

契約内容をしっかりと理解せずに契約すると、思わぬトラブルに巻き込まれる可能性があります。

このセクションでは、契約内容に関するよくある質問とその回答をまとめました。

契約前に確認すべき重要な項目、サブリース契約のメリットとデメリット、解約時の条件など、契約に関する疑問を解消するための情報を提供します。

契約前に確認すべき重要な項目は何ですか?

不動産投資の契約は、高額な資金が動く重要な取引です。

契約後に後悔しないためにも、契約前に以下の項目を必ず確認するようにしましょう。

契約前に確認すべき重要な項目

-

物件情報:

物件の所在地、面積、間取り、築年数、構造などを確認しましょう。 -

権利関係:

物件の権利関係(所有権、抵当権など)を確認しましょう。 -

価格:

物件価格、諸費用、税金などを確認しましょう。 -

契約条件:

手付金の金額、支払い方法、契約解除の条件などを確認しましょう。 -

重要事項説明書:

重要事項説明書には、物件に関する重要な情報が記載されています。必ず内容を確認し、不明な点があれば担当者に質問しましょう。 -

サブリース契約:

サブリース契約を結ぶ場合は、契約内容を詳細に確認しましょう。

これらの項目を確認し、納得した上で契約することが大切です。

少しでも疑問や不安があれば、契約を保留し、専門家(弁護士や不動産コンサルタントなど)に相談することをおすすめします。

サブリース契約は必ず結ぶべきですか?メリットとデメリットを教えてください。

サブリース契約は、不動産投資における空室リスクを軽減できるというメリットがありますが、必ずしも全ての人にとって最適な選択肢とは限りません。

サブリース契約のメリットとデメリットを理解した上で、ご自身の投資計画に合った契約かどうか判断することが重要です。

サブリース契約のメリット

-

空室リスクの軽減:

サブリース会社が、物件を借り上げてくれるため、空室期間が発生しても、一定の家賃収入を得ることができます。 -

管理業務の委託:

入居者募集、契約手続き、家賃回収、クレーム対応など、煩雑な管理業務をサブリース会社に委託することができます。 -

手間と時間の節約:

管理業務を委託することで、手間と時間を節約することができます。

サブリース契約のデメリット

-

家賃収入の減少:

サブリース会社に支払う手数料が発生するため、通常の賃貸経営よりも、家賃収入が減少する可能性があります。 -

契約内容の変更リスク:

サブリース会社から、契約内容の変更を求められる場合があります。例えば、家賃保証金額の減額や、契約解除などです。 -

サブリース会社の倒産リスク:

サブリース会社が倒産した場合、家賃保証が途絶える可能性があります。

サブリース契約を結ぶかどうかは、ご自身の状況やリスク許容度などを考慮して、慎重に判断しましょう。

解約時の条件で特に注意すべき点はありますか?

サブリース契約や管理委託契約など、青山メインランドと締結する契約には、解約時の条件が定められています。

解約時に思わぬトラブルに巻き込まれないためにも、以下の点に特に注意して確認するようにしましょう。

解約時に特に注意すべき点

-

解約予告期間:

解約を申し出てから、実際に解約できるまでの期間を確認しましょう。解約予告期間が長い場合、解約までに時間がかかることがあります。 -

違約金:

解約時に違約金が発生するかどうか、発生する場合は金額を確認しましょう。違約金の金額が高額な場合、解約を躊躇してしまうことがあります。 -

原状回復義務:

物件を解約する際に、原状回復義務が発生するかどうか、発生する場合は範囲を確認しましょう。原状回復費用が高額になる場合もあります。 -

残置物の処理:

物件に残置物がある場合の処理方法を確認しましょう。残置物の処理費用が発生する場合があります。 -

契約解除の申し出方法:

契約解除の申し出方法(書面、口頭など)を確認しましょう。

これらの条件を事前に確認し、納得した上で契約することが大切です。

また、解約を検討する際には、弁護士や不動産コンサルタントなどの専門家に相談することも有効です。

クーリングオフに関する質問

不動産投資の契約は、高額な取引であるため、クーリングオフ制度が適用される場合があります。

クーリングオフ制度を理解しておくことで、契約後に冷静に判断し、契約を解除することができます。

このセクションでは、クーリングオフに関するよくある質問とその回答をまとめました。

クーリングオフの適用条件、手続き方法、注意点など、クーリングオフに関する疑問を解消するための情報を提供します。

クーリングオフはどのような場合に適用されますか?

クーリングオフとは、一定期間内であれば、無条件で契約を解除できる制度です。

不動産投資においても、クーリングオフ制度が適用される場合があります。

クーリングオフが適用される主な条件

-

訪問販売や電話勧誘販売など、不意打ち的な勧誘を受けた場合:

自宅や勤務先などで、突然訪問を受けたり、電話で勧誘を受けたりした場合、クーリングオフが適用される可能性があります。 -

契約場所が指定された場所以外の場合:

モデルルームや事務所など、事業者の営業所以外の場所で契約した場合、クーリングオフが適用される可能性があります。 -

宅地建物取引業法で定められた期間内であること:

クーリングオフができる期間は、宅地建物取引業法で定められています。通常は、契約書面を受領した日から8日間以内です。

ただし、クーリングオフが適用されない場合もあります。

クーリングオフが適用されない主なケース

-

事業者の事務所等で自ら契約した場合:

自ら事業者の事務所に出向いて契約した場合、クーリングオフは適用されません。 -

クーリングオフ妨害があった場合:

事業者が、クーリングオフをさせないように妨害した場合、クーリングオフ期間が延長されることがあります。

クーリングオフ制度は、消費者を保護するための制度です。

適用条件を理解し、適切に活用しましょう。

クーリングオフの手続き方法を教えてください。

クーリングオフの手続きは、法律で定められた方法で行う必要があります。

手続きに不備があると、クーリングオフが認められない場合がありますので、注意が必要です。

クーリングオフの手続き方法

-

書面で通知する:

クーリングオフは、必ず書面(ハガキや内容証明郵便など)で通知する必要があります。 -

記載事項:

書面には、以下の事項を記載しましょう。- 契約年月日

- 物件名

- 契約金額

- 販売会社名

- クーリングオフする旨の記載

- 自分の住所・氏名

-

発送方法:

書面は、配達記録が残る方法(内容証明郵便など)で発送しましょう。 -

期間内に発送する:

クーリングオフ期間内に発送する必要があります。消印有効となります。 -

事業者に通知する:

事業者にも、クーリングオフ通知を送付しましょう。

クーリングオフ通知を送付した後は、事業者からの連絡を待ちましょう。

事業者は、速やかに契約を解除し、支払い済みの金銭を返還する義務があります。

クーリングオフ期間が過ぎてしまった場合、解約は不可能ですか?

クーリングオフ期間が過ぎてしまった場合でも、契約を解除できる可能性はあります。

クーリングオフ期間経過後の解約可能性

-

債務不履行:

青山メインランドが、契約内容に違反した場合(例:物件の引き渡しが遅れた、契約内容と異なる物件が引き渡されたなど)、契約を解除できる可能性があります。 -

錯誤:

契約時に重要な事項について誤った認識をしていた場合、契約を解除できる可能性があります。 -

詐欺・強迫:

詐欺や強迫によって契約を締結させられた場合、契約を解除できる可能性があります。

ただし、これらの理由で契約を解除するには、法的な根拠が必要となります。

弁護士に相談し、契約解除が可能かどうか、どのような手続きが必要かなどを確認することをおすすめします。

また、解約には、違約金が発生する場合があります。

違約金の金額や支払い方法についても、事前に確認しておきましょう。

クーリングオフ期間が過ぎてしまった場合でも、諦めずに専門家に相談することが大切です。

物件・管理に関するFAQ

物件の価格や利回り、管理体制、立地など、物件そのものに関する情報は、投資判断において非常に重要な要素です。

このセクションでは、物件・管理に関するよくある質問とその回答をまとめました。

青山メインランドの物件は相場と比べて高いのか、利回りはどのくらい期待できるのか、管理はすべてお任せできるのかなど、物件に関する疑問を解消するための情報を提供します。

物件の価格と利回りに関する質問

物件の価格と利回りは、投資の収益性を判断するための最も重要な指標です。

しかし、表面利回りだけでなく、実質利回りや将来的な価格変動リスクも考慮する必要があります。

このセクションでは、物件の価格と利回りに関するよくある質問とその回答をまとめました。

青山メインランドの物件は相場と比べて高いのか、利回りはどのくらい期待できるのか、物件価格が下落するリスクはあるのかなど、価格と利回りに関する疑問を解消するための情報を提供します。

青山メインランドの物件は、相場と比べて高いですか?

青山メインランドの物件価格が相場と比べて高いかどうかを判断するためには、以下の点を考慮する必要があります。

価格比較のポイント

-

類似物件との比較:

同じエリアにある、築年数、広さ、間取りなどが類似した物件の販売価格を調査し、比較検討しましょう。不動産情報サイトや、複数の不動産会社に問い合わせることで、より正確な情報を入手できます。 -

坪単価の比較:

物件の広さあたりの価格(坪単価)を比較することで、物件の価格水準を客観的に評価できます。 -

立地条件の評価:

駅からの距離、周辺環境の利便性、治安の良さなど、立地条件を考慮し、価格に見合った価値があるかどうか判断しましょう。 -

ブランド価値の評価:

青山メインランドのブランド価値(メインステージ、ランドステージなど)を考慮し、価格に premium が上乗せされているかどうか評価しましょう。

青山メインランドの物件は、好立地やブランド力から、相場よりも高い価格設定になっている場合があります。

しかし、将来的な資産価値や、賃貸需要の安定性などを考慮すると、必ずしも割高とは言えません。

ご自身の投資目的やリスク許容度などを考慮し、価格に見合った価値があるかどうか慎重に判断しましょう。

利回りはどのくらい期待できますか?

青山メインランドの物件で期待できる利回りは、物件の立地、築年数、間取り、周辺の賃料相場などによって異なります。

一般的に、都心の駅近物件ほど利回りは低く、郊外の物件ほど利回りは高くなる傾向があります。

利回りの種類と計算方法

-

表面利回り:

年間の家賃収入を物件価格で割ったものです。

計算式:表面利回り = 年間家賃収入 ÷ 物件価格 × 100 -

実質利回り:

年間の家賃収入から、管理費、修繕積立金、固定資産税などの経費を差し引いた金額を、物件価格に仲介手数料などの初期費用を加えた金額で割ったものです。

計算式:実質利回り = (年間家賃収入 – 年間経費) ÷ (物件価格 + 初期費用) × 100

不動産投資において重要なのは、表面利回りだけでなく、実質利回りを重視することです。

実質利回りは、実際に手元に残る金額を反映しているため、より正確な投資判断を行うことができます。

青山メインランドの担当者に、物件の実質利回りを提示してもらい、周辺の類似物件と比較検討することをおすすめします。

物件価格が下落するリスクはありますか?

不動産投資には、常に価格下落のリスクが伴います。

青山メインランドの物件も例外ではありません。

物件価格が下落する要因としては、以下のようなものが考えられます。

価格下落の要因

-

金利上昇:

金利が上昇すると、不動産ローンの返済負担が増加し、不動産投資の魅力が低下するため、物件の需要が減少する可能性があります。 -

景気悪化:

景気が悪化すると、企業の業績が悪化し、個人の収入が減少するため、住宅購入意欲が低下する可能性があります。 -

人口減少:

人口が減少すると、住宅の需要が減少するため、物件価格が下落する可能性があります。 -

供給過多:

マンションの供給が過多になると、競争が激化し、物件価格が下落する可能性があります。 -

建物の老朽化:

築年数が古くなるほど、建物の老朽化が進み、物件の価値が低下します。

価格下落のリスクを軽減するためには、以下の点に注意することが重要です。

価格下落リスク軽減のための注意点

-

立地条件の良い物件を選ぶ:

駅近、生活利便性の高いエリアなど、需要が見込める立地条件の良い物件を選ぶことで、価格下落リスクを軽減できます。 -

適切な管理を行う:

定期的なメンテナンスや清掃を行い、物件の良好な状態を維持することで、価値の低下を抑制できます。 -

売却時期を見極める:

不動産市場の動向を常に把握し、適切なタイミングで売却することで、損失を最小限に抑えることができます。

不動産投資を行う際は、価格下落リスクを十分に理解し、慎重に物件を選ぶようにしましょう。

物件の管理に関する質問

不動産投資において、物件の管理は安定した家賃収入を確保するために非常に重要な要素です。

管理体制が整っていない場合、入居者の満足度が低下し、空室期間が長期化する可能性があります。

このセクションでは、物件の管理に関するよくある質問とその回答をまとめました。

賃貸管理はすべてお任せできるのか、入居率を高く維持するための取り組みはあるのか、管理体制について詳しく教えてほしいなど、管理に関する疑問を解消するための情報を提供します。

賃貸管理はすべてお任せできますか?

青山メインランドでは、賃貸管理業務を代行するサービスを提供しており、オーナー様は煩雑な管理業務から解放されます。

しかし、「すべてお任せ」できる範囲は、契約内容によって異なります。

賃貸管理委託契約の内容確認

-

管理業務の範囲:

入居者募集、契約手続き、家賃回収、クレーム対応、退去手続きなど、どこまで委託できるのか確認しましょう。 -

費用負担:

管理委託費、修繕費用、原状回復費用など、どの費用をオーナーが負担するのか確認しましょう。 -

空室時の対応:

空室期間が発生した場合、どのような対応をしてくれるのか確認しましょう(家賃保証など)。 -

トラブル対応:

入居者とのトラブルが発生した場合、どのように対応してくれるのか確認しましょう。

フルサポートを希望する場合は、管理委託契約の内容を詳細に確認し、ご自身のニーズに合ったサービスを選びましょう。

また、管理担当者とのコミュニケーションを密にし、状況を把握しておくことも重要です。

場合によっては、自主管理を選択肢に入れることも検討しましょう。

入居率を高く維持するための取り組みはありますか?

青山メインランドでは、高い入居率を維持するために、様々な取り組みを行っています。

入居率向上のための取り組み

-

好立地戦略:

駅近、生活利便性の高いエリアなど、入居者のニーズに合った立地条件の物件を厳選して開発しています。 -

物件の魅力向上:

デザイン性の高い外観、最新設備、快適な住空間など、物件の魅力を高めるための工夫を凝らしています。 -

積極的な入居者募集:

インターネット広告、不動産仲介会社との連携など、様々な方法で積極的に入居者を募集しています。 -

入居者満足度の向上:

入居者からのクレームに迅速に対応したり、定期的な清掃やメンテナンスを行ったりするなど、入居者の満足度を高めるための取り組みを行っています。 -

法人顧客の開拓:

企業との提携を進め、社宅としての利用を促進するなど、法人顧客の開拓にも力を入れています。

これらの取り組みにより、青山メインランドは高い入居率を維持しています。

しかし、入居率は常に変動するため、定期的に確認し、必要に応じて対策を講じる必要があります。

管理体制について詳しく教えてください。

青山メインランドの管理体制は、物件の価値を維持し、入居者の満足度を高めるために重要な役割を果たしています。

管理体制の主な内容

-

24時間対応コールセンター:

入居者からの問い合わせやトラブルに、24時間体制で対応しています。 -

定期的な巡回・点検:

物件の状況を定期的に確認し、早期に不具合を発見し、対応しています。 -

清掃・メンテナンス:

共用部分の清掃や、設備のメンテナンスを定期的に行い、清潔で快適な状態を維持しています。 -

入居者対応:

入居者からのクレームや要望に、迅速かつ丁寧に対応しています。 -

契約更新・退去手続き:

契約更新や退去手続きをスムーズに行い、空室期間を最小限に抑えています。

青山メインランドは、これらの管理業務を、グループ会社である株式会社青山メイン企画などに委託しています。

管理体制について詳しく知りたい場合は、担当者に問い合わせるか、重要事項説明書などを確認しましょう。

物件の立地に関する質問

不動産投資において、物件の立地は最も重要な要素の一つです。

立地条件が良ければ、安定した賃貸需要が見込めます。

このセクションでは、物件の立地に関するよくある質問とその回答をまとめました。

どのようなエリアの物件が多いのか、駅からの距離はどのくらいなのか、周辺環境はどのような状況なのかなど、立地に関する疑問を解消するための情報を提供します。

どのようなエリアの物件が多いですか?

青山メインランドは、主に東京23区、横浜、川崎などの首都圏エリアに物件を展開しています。

これらのエリアは、人口が多く、賃貸需要が高いため、安定した家賃収入が見込めます。

エリア選定のポイント

-

人口動態:

人口が増加しているエリアや、単身世帯が多いエリアは、賃貸需要が高いため、おすすめです。 -

交通利便性:

駅からの距離、複数路線が利用できるかどうかなど、交通利便性の高いエリアは、入居希望者が集まりやすい傾向があります。 -

生活利便性:

スーパー、コンビニ、ドラッグストア、飲食店など、生活に必要な施設が充実しているエリアは、入居者にとって魅力的なエリアです。 -

再開発計画:

再開発計画があるエリアは、将来的な価値上昇が期待できます。

これらの要素を考慮し、ご自身の投資目的に合ったエリアを選びましょう。

青山メインランドの担当者に、各エリアの特性や、おすすめの物件について詳しく聞いてみることをおすすめします。

駅からの距離はどのくらいですか?

青山メインランドの物件は、駅からの距離を重視しており、多くの物件が最寄りの駅から徒歩10分圏内に位置しています。

駅からの距離は、入居者の利便性に大きく影響するため、賃貸需要に大きく影響します。

駅からの距離の目安

-

駅徒歩5分以内:

非常に人気が高く、賃貸需要も安定しています。しかし、価格も高めに設定されている傾向があります。 -

駅徒歩10分以内:

一般的に、許容範囲とされており、賃貸需要も安定しています。 -

駅徒歩15分以上:

駅から離れているため、賃貸需要はやや低くなる傾向があります。しかし、価格は比較的安めに設定されていることが多いです。

駅からの距離だけでなく、駅周辺の商業施設の充実度や、バス路線の有無なども考慮して、総合的に判断しましょう。

周辺環境はどのような状況ですか?

物件の周辺環境は、入居者の生活の質に大きく影響するため、賃貸需要に影響を与えます。

青山メインランドの物件を選ぶ際には、周辺環境についても十分に確認することが重要です。

周辺環境の確認ポイント

-

商業施設の充実度:

スーパー、コンビニ、ドラッグストア、飲食店など、生活に必要な施設が充実しているかどうか確認しましょう。 -

公共施設の有無:

病院、学校、公園、図書館など、公共施設が近くにあるかどうか確認しましょう。 -

治安:

治安が良いエリアかどうか確認しましょう。警察署のホームページや、地域の情報サイトなどを参考にすることができます。 -

騒音:

幹線道路沿いや、繁華街など、騒音が気になる場所かどうか確認しましょう。 -

再開発計画:

周辺に再開発計画がある場合、将来的な価値上昇が期待できます。

実際に物件を訪れ、周辺を散策してみることをおすすめします。

昼間だけでなく、夜間の状況も確認しておくと、より安心して判断できます。

企業・その他に関するFAQ

青山メインランドという企業自体や、団体信用生命保険(団信)、不動産投資全般に関する疑問を持つ方もいるかもしれません。

このセクションでは、企業情報、団体信用生命保険(団信)、投資全般に関するよくある質問とその回答をまとめました。

青山メインランドは上場企業なのか、経営状況は安定しているのか、団体信用生命保険(団信)は必ず加入する必要があるのかなど、企業や投資に関する疑問を解消するための情報を提供します。

企業情報に関する質問

青山メインランドはどのような企業なのか、企業の経営状況は安定しているのか、過去に問題があったという噂は本当なのかなど、企業情報に関する疑問を抱えている方もいるかもしれません。

このセクションでは、企業情報に関するよくある質問とその回答をまとめました。

企業の信頼性を判断するための情報を提供します。

青山メインランドは上場企業ですか?

いいえ、青山メインランドは上場企業ではありません。

非上場企業であり、株式市場で株式を公開していません。

上場企業ではないため、財務状況などの情報を公開する義務はありません。

しかし、信用調査機関のレポートなどを参考に、企業の経営状況を確認することができます。

また、担当者に財務状況について質問することも可能です。

企業の経営状況は安定していますか?

青山メインランドは非上場企業であるため、上場企業のように四半期ごとの決算報告書などを公開していません。

しかし、企業の経営状況を判断するための情報は、いくつか存在します。

経営状況を確認するための情報源

-

信用調査機関のレポート:

帝国データバンクや東京商工リサーチなどの信用調査機関は、企業の経営状況に関するレポートを作成しています。これらのレポートを入手することで、企業の信用力や経営状況を把握することができます。 -

過去の業績:

青山メインランドのウェブサイトや、関連ニュース記事などを参考に、過去の業績を確認しましょう。 -

担当者への質問:

青山メインランドの担当者に、企業の経営状況について質問してみましょう。

これらの情報を総合的に判断し、企業の経営状況が安定しているかどうか確認しましょう。

過去に問題があったという噂は本当ですか?

過去に、青山メインランドの社長に関連する事件が報道されたことがあり、企業のイメージを損なう要因となった可能性があります。

この事件は、会社自体の運営とは直接関係ないものの、投資家や一般の信頼感に影響を与えた可能性があります。

過去の事件に関する情報収集

-

報道内容の確認:

過去の報道内容を客観的に確認しましょう。 -

企業の対応:

青山メインランドが、過去の事件に対してどのような対応をとってきたのか確認しましょう。 -

現在の企業姿勢:

現在の青山メインランドのコンプライアンス体制や、企業倫理に関する取り組みについて確認しましょう。

過去の事件は、投資判断における一つの要素として考慮すべきですが、現在の企業姿勢や経営状況も踏まえ、総合的に判断することが重要です。

団体信用生命保険(団信)に関する質問

団体信用生命保険(団信)は、住宅ローンを利用する際に加入する保険で、万が一の事態に備えるためのものです。

団信への加入は必須なのか、加入できない場合はどうすれば良いのか、保険料はどのくらいかかるのかなど、団信に関する疑問を抱えている方もいるかもしれません。

このセクションでは、団体信用生命保険(団信)に関するよくある質問とその回答をまとめました。

団信の仕組みや注意点を理解し、安心して不動産投資に取り組むための情報を提供します。

団体信用生命保険(団信)は必ず加入する必要がありますか?

いいえ、団体信用生命保険(団信)への加入は必須ではありません。

団信は、住宅ローンを利用する際に、金融機関から加入を勧められることが多いですが、加入するかどうかは個人の判断に委ねられています。

団信加入のメリット

-

万が一の事態への備え:

契約者が死亡または高度障害状態になった場合、住宅ローンの残債が保険金で完済されるため、家族に負担をかけることなく、住居を確保できます。 -

生命保険の代替:

団信に加入することで、生命保険の保障額を減らすことができる場合があります。

団信加入のデメリット

-

保険料の負担:

団信に加入すると、保険料を支払う必要があります。 -

加入条件:

健康状態によっては、団信に加入できない場合があります。

団信に加入するかどうかは、ご自身の生命保険の加入状況や、家族構成、リスク許容度などを考慮して、慎重に判断しましょう。

団体信用生命保険(団信)に加入できない場合はどうすれば良いですか?

健康状態などの理由で、団体信用生命保険(団信)に加入できない場合でも、住宅ローンを利用することは可能です。

団信に加入できない場合の選択肢

-

ワイド団信:

通常の団信よりも加入条件が緩和されたワイド団信を利用する。 -

生命保険への加入:

団信の代わりに、生命保険に加入する。 -

自己資金の増額:

自己資金を増やすことで、住宅ローンの借入額を減らし、万が一の事態に備える。 -

家族への協力:

家族に連帯保証人になってもらう。

団信に加入できない場合でも、これらの対策を講じることで、住宅ローンを利用し、不動産投資を行うことができます。

団体信用生命保険(団信)の保険料はどのくらいですか?

団体信用生命保険(団信)の保険料は、借入金額、金利、保険の種類などによって異なります。

保険料の支払い方法には、以下の2種類があります。

保険料の支払い方法

-

金利上乗せ型:

住宅ローンの金利に、団信の保険料が上乗せされるタイプです。毎月の返済額は増えますが、別途保険料を支払う必要はありません。 -

別途支払い型:

住宅ローンの金利とは別に、団信の保険料を支払うタイプです。毎月の返済額は抑えられますが、別途保険料を支払う必要があります。

一般的に、金利上乗せ型の方が、別途支払い型よりも総支払額が高くなる傾向があります。

しかし、保険の種類や、金融機関によって金利上乗せ幅が異なるため、複数の金融機関で比較検討することをおすすめします。

また、団信の保険料は、生命保険料控除の対象となる場合があります。

税理士に相談し、節税効果についても確認しておきましょう。

投資全般に関する質問

不動産投資は、リスクとリターンを伴う投資です。

初心者の方にとっては、ハードルが高いと感じるかもしれません。

このセクションでは、不動産投資全般に関するよくある質問とその回答をまとめました。

初心者でも不動産投資はできるのか、どのような人が青山メインランドでの不動産投資に向いているのか、不動産投資のリスクを最小限に抑える方法はあるのかなど、投資に関する疑問を解消するための情報を提供します。

不動産投資は初心者でもできますか?

はい、不動産投資は初心者でも始めることができます。

しかし、不動産投資は、高額な資金が動く投資であり、リスクも伴います。

そのため、事前に十分な知識を身につけ、慎重に判断することが重要です。

初心者でも不動産投資を始めるためのステップ

-

基礎知識の習得:

不動産投資に関する書籍やセミナーなどを参考に、基礎知識を習得しましょう。 -

情報収集:

複数の不動産会社から情報を収集し、比較検討しましょう。 -

資金計画:

無理のない資金計画を立てましょう。 -

専門家への相談:

弁護士や税理士などの専門家に相談し、アドバイスを受けましょう。 -

少額から始める:

最初は、少額から始め、徐々に投資額を増やしていくことをおすすめします。

初心者向けのセミナーや相談会に参加することも有効です。

不動産投資は、長期的な視点で取り組むことが大切です。

焦らず、じっくりと検討し、ご自身のペースで進めていきましょう。

どのような人が青山メインランドでの不動産投資に向いていますか?

青山メインランドは、主に東京23区、横浜、川崎などの首都圏エリアに特化した不動産投資を行っています。

そのため、以下のような方が、青山メインランドでの不動産投資に向いていると言えるでしょう。

青山メインランドでの不動産投資に向いている人

-

首都圏エリアに興味がある人:

首都圏エリアの不動産投資に興味があり、将来的な価値上昇や安定した賃貸需要を期待している人。 -

手間をかけずに不動産投資をしたい人:

物件の選定から管理まで、全てお任せしたいと考えている人。 -

安定した家賃収入を重視する人:

高い入居率を維持している物件に投資し、安定した家賃収入を得たいと考えている人。 -

団体信用生命保険(団信)を活用したい人:

万が一の事態に備え、家族に負担をかけたくないと考えている人。 -

将来的な相続対策を考えている人:

不動産を相続財産として活用し、相続税対策をしたいと考えている人。

これらの条件に当てはまる方は、青山メインランドでの不動産投資を検討する価値があるでしょう。

不動産投資のリスクを最小限に抑える方法はありますか?

不動産投資には、様々なリスクが伴いますが、事前にしっかりと対策を講じることで、リスクを最小限に抑えることができます。

リスク軽減のための対策

-

情報収集:

複数の不動産会社から情報を収集し、比較検討しましょう。 -

資金計画:

無理のない資金計画を立てましょう。 -

立地選定:

需要が見込める立地条件の良い物件を選びましょう。 -

物件管理:

適切な管理を行い、物件の価値を維持しましょう。 -

リスク分散:

複数の物件に分散投資することで、リスクを分散しましょう。 -

専門家への相談:

弁護士や税理士などの専門家に相談し、アドバイスを受けましょう。 -

保険加入:

火災保険や地震保険などに加入し、万が一の事態に備えましょう。

これらの対策を講じることで、不動産投資のリスクを最小限に抑え、安定した収益を期待することができます。

コメント