- 青山メインランド投資で失敗しないために:徹底的なリスク分析と対策

- 青山メインランド投資に関する疑問を解消!失敗しないためのFAQ

青山メインランド投資で失敗しないために:徹底的なリスク分析と対策

不動産投資は、安定した収入源や資産形成の手段として魅力的ですが、成功するためには十分な情報収集とリスク管理が不可欠です。

特に、青山メインランドのような特定の不動産会社を通して投資を行う場合は、その会社特有のメリット・デメリットを理解しておく必要があります。

この記事では、「青山メインランド 投資 失敗」というキーワードで情報を検索されている方々に向けて、青山メインランドへの投資におけるリスクを徹底的に分析し、具体的な対策を提示します。

過去の失敗事例から学び、賢い物件選び、契約時の注意点、出口戦略まで、投資判断に必要な知識を網羅的に解説しますので、ぜひ最後までお読みください。

青山メインランド投資の落とし穴:失敗事例から学ぶ

青山メインランドへの投資を検討する上で、まず知っておくべきは、過去にどのような失敗事例があったのか、そしてその原因はどこにあるのか、ということです。

この大見出しでは、よくある営業手法の落とし穴、物件選定のミス、サブリース契約に関する誤解など、具体的な失敗事例を掘り下げて解説します。

これらの事例から学ぶことで、同じ過ちを繰り返さないための知識と対策を身につけることができます。

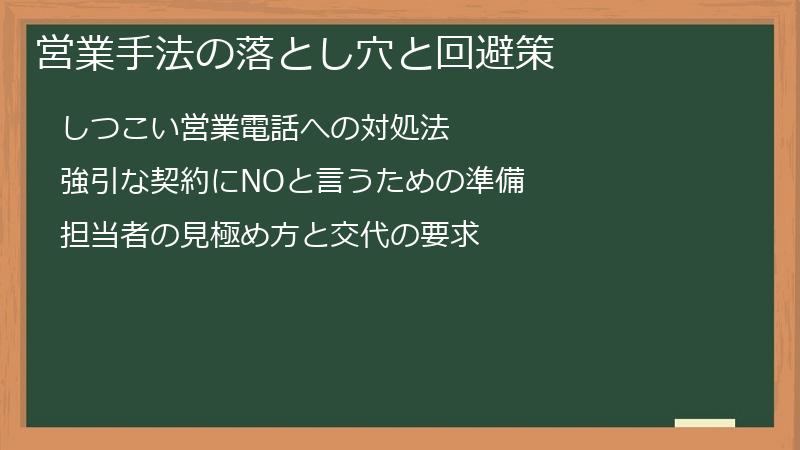

営業手法の落とし穴と回避策

青山メインランドに限らず、不動産投資の営業は、時に強引な手法が用いられることがあります。

特に、電話勧誘や、契約を急かすようなプレッシャーは、投資判断を誤らせる原因となります。

この中見出しでは、営業手法の裏側を理解し、冷静な判断を下すための具体的な回避策を解説します。

しつこい営業電話への対処法

しつこい営業電話は、多くの人が経験する不動産投資勧誘の典型的なパターンです。

特に、青山メインランドからの電話勧誘について、迷惑に感じているという声が散見されます。

このような状況に陥った場合、どのように対処すれば良いのでしょうか。

まず、重要なのは、毅然とした態度で、興味がないことを明確に伝えることです。

曖昧な返事をすると、営業担当者は「まだ可能性がある」と判断し、電話がエスカレートする可能性があります。

「現在、不動産投資には全く興味がない」「必要になった際には、こちらから連絡する」など、明確な言葉で伝えるようにしましょう。

次に、電話をかけてくる時間帯や頻度について、具体的な要望を伝えることも有効です。

「業務時間中の電話は控えてほしい」「週に一度以上の電話はご遠慮ください」など、具体的なルールを設けることで、相手に配慮を求めることができます。

ただし、相手も仕事であるということを理解し、丁寧な言葉遣いを心がけましょう。

それでも電話が止まらない場合は、以下の対策を検討してください。

- 着信拒否設定: スマートフォンの着信拒否設定を利用し、特定の電話番号からの着信を拒否することができます。

- 相談窓口への連絡: 青山メインランドの相談窓口に連絡し、電話勧誘の停止を依頼することができます。

- 消費者センターへの相談: あまりにも悪質な場合は、消費者センターに相談することも検討しましょう。

電話勧誘停止の依頼方法

青山メインランドの公式サイトには、お問い合わせフォームが用意されています。

このフォームを利用して、電話勧誘の停止を依頼することができます。

その際、氏名、電話番号、勧誘停止の理由などを明記するようにしましょう。

また、電話で直接依頼する場合は、担当者の名前を控え、日付と時間、やり取りの内容を記録しておくと、後々トラブルになった際に役立ちます。

個人情報保護の重要性

そもそも、なぜ青山メインランドはあなたの電話番号を知っているのでしょうか。

多くの場合、過去に資料請求をしたり、セミナーに参加したりした際に、個人情報を提供したことが原因と考えられます。

今後は、個人情報を提供する際には、利用目的やプライバシーポリシーをしっかりと確認し、不要な情報提供は避けるようにしましょう。

最後に

しつこい営業電話は、精神的な負担になるだけでなく、冷静な判断を妨げる可能性があります。

上記の対処法を参考に、毅然とした態度で対応し、ご自身の資産を守るように心がけましょう。

強引な契約にNOと言うための準備

不動産投資の契約は、人生における大きな決断の一つです。

特に、営業担当者から強いプレッシャーを受け、契約を急かされるような状況では、冷静な判断が難しくなり、後悔する結果につながることもあります。

強引な契約を回避するためには、事前の準備が不可欠です。

契約前に確認すべきこと

まず、契約内容を隅々まで確認することが重要です。

特に、以下の点については、注意深く確認しましょう。

- 物件価格: 周辺の相場と比較して、適正な価格であるかを確認しましょう。

- 利回り: 表面利回りだけでなく、固定資産税や管理費などの経費を差し引いた実質利回りを把握しましょう。

- サブリース契約: 家賃保証の条件、契約期間、更新条件、解約条件などを確認しましょう。

- 修繕費: 修繕費の負担割合や、修繕積立金の額などを確認しましょう。

- 解約条件: 解約時の違約金や、原状回復義務などを確認しましょう。

これらの情報を事前に把握しておくことで、営業担当者からの質問にも的確に答えることができ、有利な交渉を進めることができます。

NOと言うための心構え

契約を迫られた際に、はっきりとNOと言うためには、明確な理由を持つことが重要です。

以下のような理由を事前に準備しておくと、スムーズに断ることができます。

- 予算オーバー: 予算を超えているため、今回は見送りたい。

- 家族の反対: 家族に相談した結果、反対された。

- 他社との比較検討: 他社とも比較検討したい。

- 情報不足: まだ情報が足りないため、判断できない。

これらの理由を伝える際には、誠実な態度で、感謝の気持ちを伝えることが大切です。

「今回はご縁がなかったということで、ご理解いただければ幸いです」など、丁寧な言葉遣いを心がけましょう。

弁護士や専門家への相談

契約内容に不安がある場合は、弁護士や不動産投資の専門家に相談することも検討しましょう。

専門家のアドバイスを受けることで、契約のリスクを把握し、適切な判断を下すことができます。

クーリングオフ制度の活用

万が一、強引な営業によって契約してしまった場合でも、クーリングオフ制度を利用することで、契約を解除することができます。

クーリングオフ制度は、一定期間内であれば、無条件で契約を解除できる制度です。

クーリングオフの期間や条件については、契約書に記載されていますので、必ず確認しましょう。

最後に

強引な契約は、後々大きな後悔につながる可能性があります。

契約を迫られた際には、冷静な判断を心がけ、NOと言う勇気を持ちましょう。

そして、契約前に必ず専門家のアドバイスを受けるようにしましょう。

担当者の見極め方と交代の要求

不動産投資は、担当者との信頼関係が非常に重要な要素となります。

良い担当者に出会えれば、的確なアドバイスやサポートを受けることができ、投資の成功につながる可能性が高まります。

しかし、中には、自社の利益を優先し、顧客のニーズを無視した提案をしてくる担当者も存在します。

担当者の見極め方と、必要に応じて交代を要求する方法を理解しておくことは、投資の失敗を防ぐ上で非常に重要です。

良い担当者の特徴

良い担当者には、以下のような特徴が見られます。

- 顧客のニーズを理解する: 顧客の資産状況や投資経験、ライフプランなどを丁寧にヒアリングし、最適な投資プランを提案してくれる。

- リスクをしっかりと説明する: 不動産投資にはリスクがつきものです。良い担当者は、リスクを隠さずに、しっかりと説明してくれる。

- 知識が豊富である: 不動産市場や税金、法律など、幅広い知識を持ち、的確なアドバイスをしてくれる。

- 誠実な対応をする: 質問に対して丁寧に答えてくれる、約束を守る、連絡を密に取るなど、誠実な対応をしてくれる。

- 長期的な視点を持っている: 目先の利益だけでなく、長期的な視点で、顧客の資産形成をサポートしてくれる。

これらの特徴を持つ担当者であれば、安心して相談できるでしょう。

問題のある担当者の兆候

一方、以下のような兆候が見られる担当者には注意が必要です。

- 契約を急かす: 契約を急かしたり、判断を急がせるような言動が見られる。

- リスクを隠す: リスクについて十分に説明せず、メリットばかりを強調する。

- 知識不足: 質問に対して曖昧な回答をする、知識が不足している。

- 高圧的な態度: 高圧的な態度で接してくる、意見を聞き入れない。

- 嘘をつく: 明らかに嘘をついている、話を誤魔化す。

このような兆候が見られた場合は、早めに担当者を交代してもらうことを検討しましょう。

担当者の交代を要求する方法

担当者の交代を要求する際には、以下の点に注意しましょう。

- 理由を明確に伝える: 担当者の何が問題なのか、具体的な理由を明確に伝えましょう。

- 上司に相談する: 担当者の上司に相談し、交代を要求しましょう。

- 記録を残す: 担当者とのやり取りや、上司との相談内容などを記録しておきましょう。

- 感情的にならない: 感情的にならず、冷静に話し合いましょう。

担当者の交代は、気まずいかもしれませんが、投資の成功のためには必要なことです。

勇気を持って、要求するようにしましょう。

最後に

担当者との信頼関係は、不動産投資の成功を左右する重要な要素です。

良い担当者を見極め、信頼関係を築きながら、長期的な視点で資産形成を目指しましょう。

万が一、問題のある担当者に当たってしまった場合は、早めに交代を要求し、安心して相談できる担当者を見つけるようにしましょう。

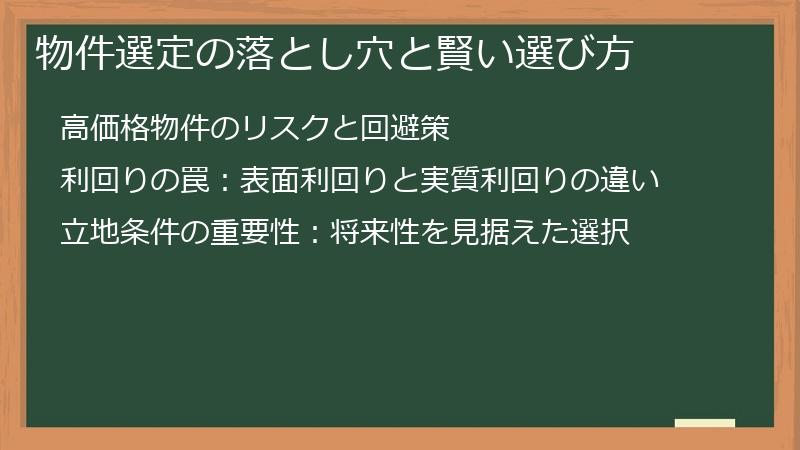

物件選定の落とし穴と賢い選び方

不動産投資の成否は、物件選びで決まると言っても過言ではありません。

特に、青山メインランドが扱う物件は、都心部のマンションが中心であるため、物件価格が高く、利回りも低い傾向にあります。

物件選定を誤ると、空室リスクや家賃下落リスクにさらされ、投資が失敗に終わる可能性が高まります。

この中見出しでは、物件選定の際に注意すべきポイントと、賢い物件の選び方を解説します。

高価格物件のリスクと回避策

青山メインランドが提供する物件は、東京都心や人気エリアに集中しているため、どうしても物件価格が高くなる傾向があります。

高価格な物件は、初期投資の負担が大きくなるだけでなく、空室リスクや家賃下落リスクが高まる可能性もあります。

高価格物件のリスクを理解し、回避策を講じることが重要です。

高価格物件のリスク

高価格物件には、以下のようなリスクがあります。

- 初期投資の負担が大きい: 物件価格が高い分、頭金や諸費用などの初期投資の負担が大きくなります。

- ローン返済の負担が大きい: ローンを組む場合、毎月の返済額が大きくなり、キャッシュフローが悪化する可能性があります。

- 空室リスクが高い: 高価格な家賃設定になるため、入居者が決まりにくく、空室リスクが高まる可能性があります。

- 家賃下落リスクが高い: 景気変動や周辺環境の変化により、家賃が下落するリスクがあります。

- 売却しにくい: 物件価格が高いため、買い手が見つかりにくく、売却に時間がかかる可能性があります。

これらのリスクを理解した上で、高価格物件への投資を検討する必要があります。

高価格物件の回避策

高価格物件のリスクを回避するためには、以下の対策を講じることが有効です。

- 予算を設定する: 投資可能な予算を明確に設定し、予算を超える物件は検討しないようにしましょう。

- 利回りを重視する: 表面利回りだけでなく、固定資産税や管理費などの経費を差し引いた実質利回りを重視しましょう。

- 周辺相場を調査する: 周辺の類似物件の家賃や価格を調査し、割高な物件は避けましょう。

- 将来性を考慮する: 駅の再開発計画や人口増加など、将来的な価値向上が期待できるエリアを選びましょう。

- 専門家のアドバイスを受ける: 不動産投資の専門家やファイナンシャルプランナーに相談し、客観的なアドバイスを受けましょう。

これらの対策を講じることで、高価格物件のリスクを軽減し、より安全な投資を行うことができます。

代替案の検討

高価格物件にこだわる必要はありません。

以下のような代替案を検討することも有効です。

- 中古物件: 新築物件に比べて価格が安く、利回りが高い物件を見つけることができます。

- 郊外物件: 都心部に比べて価格が安く、広い物件を購入することができます。

- 他の不動産会社: 青山メインランド以外の不動産会社も検討し、より条件の良い物件を探しましょう。

高価格物件のリスクを理解し、適切な対策を講じることで、不動産投資の成功につなげることができます。

利回りの罠:表面利回りと実質利回りの違い

不動産投資において、利回りは収益性を判断する重要な指標の一つです。

しかし、営業担当者が提示する利回りは、往々にして「表面利回り」であり、実際に手元に残る金額を示す「実質利回り」とは異なる場合があります。

利回りの罠に陥らないためには、表面利回りと実質利回りの違いを理解し、正確な収益性を把握することが重要です。

表面利回りとは

表面利回りとは、年間の家賃収入を物件価格で割ったものです。

計算式は以下の通りです。

表面利回り = 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格3,000万円、年間家賃収入120万円の場合、表面利回りは4%となります。

表面利回りは、計算が簡単であるため、物件の魅力をアピールする際に用いられることが多いです。

実質利回りとは

実質利回りとは、年間の家賃収入から、固定資産税、管理費、修繕費などの経費を差し引いた金額を、物件価格と購入時の諸費用を合計した金額で割ったものです。

計算式は以下の通りです。

実質利回り = (年間家賃収入 – 年間経費) ÷ (物件価格 + 購入時諸費用) × 100

例えば、物件価格3,000万円、年間家賃収入120万円、年間経費30万円、購入時諸費用100万円の場合、実質利回りは約2.9%となります。

実質利回りは、実際に手元に残る金額を示すため、投資判断においてより重要な指標となります。

利回りの罠

営業担当者は、表面利回りの高さを強調し、物件の魅力をアピールすることがあります。

しかし、表面利回りが高くても、経費がかさむ場合、実質利回りは大きく低下する可能性があります。

また、空室期間が発生した場合、家賃収入が減少し、利回りはさらに低下します。

実質利回りを重視する

不動産投資を検討する際には、表面利回りだけでなく、実質利回りを重視することが重要です。

以下の点に注意して、実質利回りを正確に把握するようにしましょう。

- 経費を把握する: 固定資産税、管理費、修繕費、保険料などの経費を正確に把握しましょう。

- 空室リスクを考慮する: 空室期間が発生する可能性を考慮し、家賃収入を低めに設定して計算しましょう。

- 将来の修繕費用を考慮する: 将来的に発生する可能性のある大規模修繕費用を考慮しましょう。

- 専門家のアドバイスを受ける: 不動産投資の専門家やファイナンシャルプランナーに相談し、客観的なアドバイスを受けましょう。

実質利回りを正確に把握し、リスクを考慮した上で、投資判断を行うことが、不動産投資の成功につながります。

立地条件の重要性:将来性を見据えた選択

不動産投資において、立地条件は収益性や資産価値に大きく影響する重要な要素です。

特に、青山メインランドが扱う都心部のマンションは、立地によって賃貸需要や価格変動が大きく異なるため、将来性を見据えた慎重な選択が求められます。

立地条件の重要性を理解し、将来性のあるエリアを選ぶことが、投資の成功につながります。

立地条件が与える影響

立地条件は、主に以下の点に影響を与えます。

- 賃貸需要: 駅からの距離、周辺の商業施設や公共施設の充実度、治安の良さなどが賃貸需要に影響します。

- 家賃相場: 賃貸需要が高いエリアほど、家賃相場も高くなります。

- 空室リスク: 賃貸需要が低いエリアほど、空室リスクが高くなります。

- 資産価値: 駅の再開発計画や人口増加など、将来的な発展が見込めるエリアほど、資産価値が向上する可能性が高くなります。

- 売却のしやすさ: 賃貸需要が高く、資産価値が安定しているエリアほど、売却しやすくなります。

これらの影響を考慮し、将来性のあるエリアを選ぶことが重要です。

将来性を見据えた選択

将来性を見据えた立地選びのポイントは以下の通りです。

- 駅からの距離: 駅からの距離は、徒歩10分以内が目安です。

- 周辺環境: スーパーマーケット、コンビニエンスストア、病院、公園など、生活に必要な施設が充実しているかを確認しましょう。

- 治安: 治安が良いエリアは、入居者にとって魅力的なため、空室リスクを軽減できます。

- 再開発計画: 駅周辺の再開発計画や、新たな商業施設の建設予定など、将来的な発展が見込めるエリアを選びましょう。

- 人口動態: 人口増加が見込めるエリアや、単身世帯が多いエリアは、賃貸需要が高い傾向にあります。

- 交通アクセス: 主要駅へのアクセスが良いエリアは、通勤や通学に便利であるため、賃貸需要が高い傾向にあります。

これらのポイントを考慮し、将来性のあるエリアを選びましょう。

情報収集の重要性

立地条件に関する情報は、インターネットや不動産情報サイトなどで収集することができます。

また、実際に現地を訪れ、周辺環境や治安などを確認することも重要です。

不動産投資の専門家や、地元に詳しい人に話を聞くことも有効です。

最後に

立地条件は、不動産投資の成否を大きく左右する要素です。

将来性を見据えた慎重な選択を行い、長期的な視点で資産形成を目指しましょう。

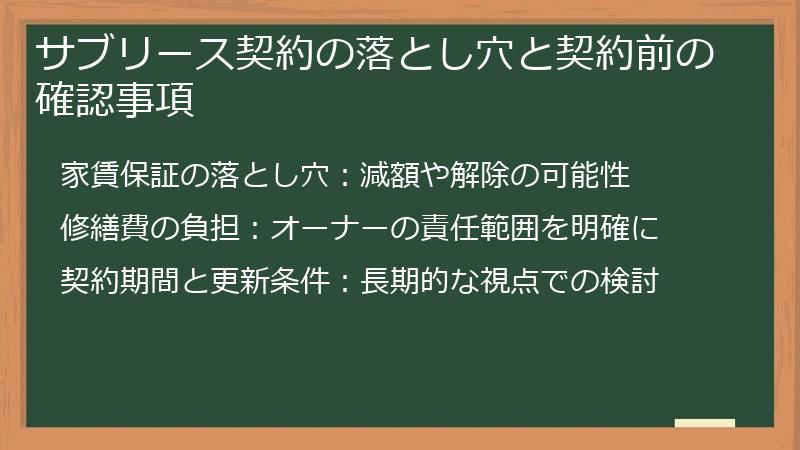

サブリース契約の落とし穴と契約前の確認事項

サブリース契約は、空室リスクを軽減し、安定した家賃収入を得られるというメリットがある一方で、契約内容によってはオーナーにとって不利な条件が含まれている場合もあります。

サブリース契約の落とし穴を理解し、契約前に確認すべき事項を把握しておくことは、投資の失敗を防ぐ上で非常に重要です。

この中見出しでは、サブリース契約のメリット・デメリット、契約前に確認すべき事項、トラブル事例とその対策について解説します。

家賃保証の落とし穴:減額や解除の可能性

サブリース契約の最大の魅力は、空室時でも一定の家賃収入が保証されるという点です。

しかし、この家賃保証には、様々な落とし穴が存在し、期待していた収入が得られないケースも少なくありません。

特に、家賃の減額や契約解除の可能性については、事前にしっかりと理解しておく必要があります。

家賃減額の可能性

サブリース契約において、家賃は固定ではなく、定期的に見直されることが一般的です。

見直しのタイミングは、契約書に明記されており、通常は2年ごとに見直しが行われます。

家賃の見直しは、周辺の家賃相場や空室率などを考慮して行われますが、市況が悪化した場合、家賃が減額される可能性があります。

また、契約期間中であっても、サブリース会社が経営難に陥った場合、家賃が減額されることもあります。

契約解除の可能性

サブリース契約は、一定期間が経過すると更新されますが、更新時にサブリース会社から契約解除を申し入れられることがあります。

契約解除の理由としては、以下のようなものが挙げられます。

- 建物の老朽化: 建物の老朽化が進み、修繕費用がかさむ場合。

- 入居率の低下: 周辺の競合物件が増加し、入居率が低下した場合。

- サブリース会社の経営難: サブリース会社が経営難に陥り、契約を継続することが困難になった場合。

- オーナーの違反行為: オーナーが契約に違反する行為を行った場合(例:無断でリフォームを行った場合)。

契約が解除された場合、オーナーは自分で入居者を探す必要があり、空室期間が発生する可能性があります。

契約前に確認すべきこと

家賃の減額や契約解除のリスクを軽減するためには、契約前に以下の点を確認することが重要です。

- 家賃保証の条件: 家賃保証の期間、保証される金額、減額の条件などを確認しましょう。

- 契約解除の条件: 契約解除の理由、解除時の違約金、原状回復義務などを確認しましょう。

- サブリース会社の経営状況: サブリース会社の経営状況を確認し、信頼できる会社を選びましょう。

- 免責期間の有無: 免責期間(契約開始から一定期間、家賃保証が適用されない期間)の有無を確認しましょう。

サブリース契約は、空室リスクを軽減できる便利な仕組みですが、契約内容をしっかりと確認し、リスクを理解した上で契約することが重要です。

修繕費の負担:オーナーの責任範囲を明確に

サブリース契約における修繕費の負担は、オーナーにとって大きな関心事の一つです。

契約内容によっては、オーナーが多額の修繕費を負担しなければならないケースもあり、収益性を大きく損なう可能性があります。

修繕費の負担範囲について、事前に明確に理解しておくことが重要です。

修繕費の負担範囲

サブリース契約における修繕費の負担範囲は、契約内容によって異なります。

一般的には、以下のように分類されます。

- 小規模な修繕: 設備の故障や、壁紙の剥がれなど、小規模な修繕はサブリース会社が負担することが多いです。

- 大規模な修繕: 建物の老朽化に伴う修繕や、設備の交換など、大規模な修繕はオーナーが負担することが多いです。

- 特殊な修繕: 自然災害による被害や、入居者の故意または過失による損害など、特殊な修繕は、どちらが負担するか契約によって定められています。

契約書には、修繕費の負担範囲について、詳細な規定が設けられていますので、しっかりと確認しましょう。

修繕費の負担割合

修繕費をオーナーとサブリース会社が分担する場合、その負担割合についても契約書に明記されています。

負担割合は、修繕の種類や規模によって異なる場合があります。

例えば、小規模な修繕はサブリース会社が全額負担し、大規模な修繕はオーナーとサブリース会社が折半する、といったケースがあります。

修繕積立金の有無

大規模な修繕に備えて、修繕積立金を積み立てる制度を設けているサブリース会社もあります。

修繕積立金制度がある場合、毎月一定額を積み立てることで、将来的な修繕費の負担を軽減することができます。

修繕積立金制度の有無や、積立金額についても、事前に確認しておきましょう。

トラブル事例と対策

修繕費の負担範囲を巡っては、オーナーとサブリース会社の間でトラブルが発生することがあります。

よくあるトラブル事例としては、以下のようなものが挙げられます。

- 契約書に記載されていない修繕を要求される: 契約書に記載されていない修繕を要求された場合、オーナーは支払いを拒否することができます。

- 修繕費が高すぎる: 修繕費が高すぎると感じた場合、複数の業者に見積もりを依頼し、比較検討することができます。

- 修繕を怠る: サブリース会社が修繕を怠り、物件の価値が低下した場合、オーナーは損害賠償を請求することができます。

これらのトラブルを未然に防ぐためには、契約前に修繕費の負担範囲について、サブリース会社と十分に話し合い、合意内容を契約書に明記することが重要です。

契約期間と更新条件:長期的な視点での検討

サブリース契約の契約期間と更新条件は、オーナーにとって重要な要素です。

契約期間が短すぎると、サブリース会社が経営状況に応じて契約を解除し、オーナーが不利な状況に置かれる可能性があります。

一方、契約期間が長すぎると、市況の変化に対応できず、収益性を損なう可能性があります。

契約期間と更新条件を長期的な視点で検討し、適切な契約を結ぶことが重要です。

契約期間の長さ

サブリース契約の契約期間は、一般的に2年〜5年程度です。

契約期間が短い場合、サブリース会社は経営状況や市況の変化に応じて、契約を解除したり、家賃を減額したりする可能性があります。

一方、契約期間が長い場合、オーナーは市況の変化に対応できず、収益性を損なう可能性があります。

例えば、周辺の家賃相場が上昇しているにもかかわらず、契約期間が長いため、家賃を上げることができない、といったケースが考えられます。

更新条件の確認

サブリース契約には、更新に関する規定が設けられています。

更新の際には、契約条件を見直すことができるかどうか、更新料の有無、更新の手続きなどを確認しておく必要があります。

また、更新を拒否する場合の条件についても確認しておきましょう。

例えば、更新を拒否する場合、事前にサブリース会社に通知する必要がある、といった規定が設けられている場合があります。

長期的な視点での検討

サブリース契約を検討する際には、長期的な視点で、将来的な市況の変化や建物の老朽化などを考慮する必要があります。

例えば、築年数が古い物件の場合、将来的に大規模な修繕が必要になる可能性が高いため、契約期間を短めに設定する、といった対策が考えられます。

また、将来的に売却を検討している場合、サブリース契約が売却に与える影響についても考慮する必要があります。

代替案の検討

サブリース契約以外にも、不動産管理を委託する方法があります。

不動産管理会社に管理を委託する場合、オーナーは自分で入居者を探したり、家賃を交渉したりする必要がありますが、サブリース契約に比べて自由度が高く、収益性を高めることができる可能性があります。

長期的な視点で、サブリース契約と不動産管理委託のどちらが自分にとって有利かを検討しましょう。

青山メインランド投資のリスクを徹底分析:成功への道筋

青山メインランドへの投資を成功させるためには、潜在的なリスクを事前に把握し、適切な対策を講じることが不可欠です。

この大見出しでは、企業イメージ、賃貸管理、出口戦略など、多角的な視点からリスクを徹底的に分析し、成功への道筋を示します。

客観的なデータに基づき、具体的な対策を提示することで、投資判断の精度を高め、リスクを最小限に抑えることを目指します。

企業イメージと信頼性:過去の事件の影響と現在の状況

青山メインランドは、過去に社長関連の事件が発生し、企業イメージに影響を与えたという経緯があります。

投資判断においては、企業の信頼性を評価することが重要であり、過去の事件が現在の経営状況や顧客対応にどのような影響を与えているのかを把握する必要があります。

この中見出しでは、過去の事件の真相を検証し、現在の企業姿勢やコンプライアンス体制について詳しく解説します。

社長関連事件の真相と投資判断への影響

青山メインランドの投資を検討する上で、避けて通れないのが、過去に報道された社長関連の事件です。

この事件は、企業のイメージを大きく損ない、投資家の不安を煽る要因となりました。

しかし、事件の真相を正確に理解し、現在の企業運営に与える影響を冷静に判断することが重要です。

事件の概要

2019年、青山メインランドの当時の社長が、恐喝事件の被害者となったことが報道されました。

事件の内容は、社長が知人を通じて反社会的勢力に依頼し、トラブルの解決を図ろうとしたものの、逆に恐喝されたというものです。

この事件は、社長個人の問題ではありましたが、企業全体のイメージを損なう結果となりました。

事件が与えた影響

事件報道後、青山メインランドの顧客からは、企業の信頼性に対する不安の声が上がりました。

また、新規顧客の獲得にも影響が出た可能性があります。

一部の金融機関では、青山メインランドへの融資を控える動きも見られました。

現在の状況

事件後、青山メインランドは、企業イメージの回復に努めています。

コンプライアンス体制の強化、顧客対応の改善、社会貢献活動の推進など、様々な取り組みを行っています。

また、事件に関与した人物はすでに退任しており、経営陣も刷新されています。

投資判断への影響

過去の事件を考慮しつつも、現在の企業状況を客観的に評価することが重要です。

以下の点に注目し、投資判断を行いましょう。

- 現在の経営陣: 経営陣の経歴や実績を確認し、信頼できる人物であるかどうかを判断しましょう。

- コンプライアンス体制: コンプライアンス体制が強化されているかどうか、内部統制が機能しているかどうかを確認しましょう。

- 顧客対応: 顧客対応が丁寧であるかどうか、顧客の意見を真摯に受け止めているかどうかを確認しましょう。

- 財務状況: 企業の財務状況が安定しているかどうかを確認しましょう。

過去の事件は、企業の歴史の一部であり、完全に消し去ることはできません。

しかし、現在の企業姿勢や取り組みを評価し、将来性を判断することが重要です。

専門家への相談

過去の事件が投資判断に与える影響について、不安がある場合は、専門家に相談することも検討しましょう。

弁護士やファイナンシャルプランナーなど、客観的な立場からアドバイスを受けることで、より冷静な判断を下すことができます。

大学サイトでの注意喚起:情報源の信頼性を確認

青山メインランドを含む不動産投資会社に関する注意喚起が、大学の公式サイトに掲載された事例があります。

これは、学生を対象とした悪質な勧誘行為を防ぐための措置ですが、投資家にとっても重要な情報源となります。

大学サイトの情報は、一定の信頼性を持つと考えられますが、鵜呑みにせず、多角的な視点から情報を検証することが重要です。

大学サイトでの注意喚起の目的

大学サイトでの注意喚起は、主に以下の目的で行われます。

- 学生への注意喚起: 不動産投資に関する知識が乏しい学生を、悪質な勧誘から守るため。

- トラブルの未然防止: 学生が安易な気持ちで契約し、トラブルに巻き込まれることを防ぐため。

- 大学の責任: 学生がトラブルに巻き込まれた場合、大学にも責任が及ぶ可能性があるため、未然防止策を講じる。

大学は、学生の保護を目的として、注意喚起を行っています。

注意喚起の内容

大学サイトでの注意喚起の内容は、主に以下の点が挙げられます。

- 悪質な勧誘の手口: 甘い言葉で勧誘したり、強引な営業を行ったりする手口を紹介する。

- 契約の注意点: 契約内容を十分に確認すること、クーリングオフ制度を利用することなどを促す。

- 相談窓口の紹介: 消費者センターや大学の相談窓口を紹介する。

これらの情報は、投資家にとっても参考になる情報です。

情報源の信頼性を確認する

大学サイトの情報は、一定の信頼性を持つと考えられますが、鵜呑みにせず、多角的な視点から情報を検証することが重要です。

以下の点に注意して、情報源の信頼性を確認しましょう。

- 情報の鮮度: 情報が古い場合、現状と異なる可能性があります。最新の情報であることを確認しましょう。

- 情報の根拠: 情報に根拠があるかどうかを確認しましょう。具体的な事例やデータが示されているかどうかがポイントです。

- 複数の情報源: 複数の情報源を比較し、情報が一致するかどうかを確認しましょう。

- 専門家の意見: 不安な場合は、不動産投資の専門家やファイナンシャルプランナーに相談しましょう。

大学サイトの情報は、あくまで参考情報として活用し、ご自身の判断で投資を行うようにしましょう。

最後に

大学サイトでの注意喚起は、悪質な勧誘から身を守るための重要な情報源となります。

しかし、鵜呑みにせず、多角的な視点から情報を検証し、ご自身の判断で投資を行うようにしましょう。

コンプライアンス体制の現状と今後の見通し

過去の事件を受け、青山メインランドはコンプライアンス体制の強化に取り組んでいます。

投資判断においては、現在のコンプライアンス体制がどの程度機能しているのか、今後の見通しはどうなのかを見極めることが重要です。

コンプライアンス体制が整っている企業は、法令遵守意識が高く、リスク管理能力も優れていると考えられます。

コンプライアンス体制の現状

青山メインランドが実施しているコンプライアンス体制の強化策としては、以下のようなものが挙げられます。

- コンプライアンス委員会の設置: 経営陣とは独立した立場で、コンプライアンスに関する事項を審議する委員会を設置する。

- 内部通報制度の導入: 社員が不正行為を発見した場合に、匿名で通報できる制度を導入する。

- 研修の実施: 全社員を対象に、コンプライアンスに関する研修を定期的に実施する。

- 監査体制の強化: 内部監査部門を強化し、不正行為の早期発見に努める。

- 外部専門家との連携: 弁護士や会計士などの外部専門家と連携し、コンプライアンスに関するアドバイスを受ける。

これらの対策が、実際に機能しているかどうかを評価する必要があります。

コンプライアンス体制の評価

コンプライアンス体制を評価する際には、以下の点に注目しましょう。

- 委員会の独立性: コンプライアンス委員会が、経営陣からの影響を受けずに、独立して活動できるかどうかを確認する。

- 通報制度の利用状況: 内部通報制度が、実際に利用されているかどうか、通報された内容が適切に処理されているかどうかを確認する。

- 研修の内容: 研修の内容が、具体的な事例に基づいているかどうか、社員の理解度を高める工夫がされているかどうかを確認する。

- 監査の結果: 監査の結果、どのような問題点が指摘され、どのように改善されたかを確認する。

- 経営陣の姿勢: 経営陣がコンプライアンスを重視しているかどうか、率先して法令遵守に取り組んでいるかどうかを確認する。

これらの情報を総合的に判断し、コンプライアンス体制の現状を評価しましょう。

今後の見通し

コンプライアンス体制は、一度構築すれば終わりではありません。

社会情勢や法令の変化に合わせて、継続的に改善していく必要があります。

今後の見通しとしては、以下の点が重要になります。

- 継続的な改善: コンプライアンス体制を定期的に見直し、改善していくこと。

- 社員の意識向上: 全社員がコンプライアンスの重要性を理解し、自発的に法令遵守に取り組むこと。

- 透明性の確保: コンプライアンスに関する情報を、積極的に開示すること。

これらの点に注目し、今後のコンプライアンス体制の見通しを評価しましょう。

最後に

コンプライアンス体制は、企業の信頼性を評価する上で重要な要素です。

現状を正確に把握し、今後の見通しを評価することで、より安全な投資判断を行うことができます。

賃貸管理とアフターフォロー:トラブル事例と対策

青山メインランドへの投資を検討する上で、賃貸管理とアフターフォローの体制は非常に重要な要素です。

入居者の募集、契約、家賃回収、物件のメンテナンスなど、賃貸管理業務が適切に行われているかどうかは、収益性に大きく影響します。

また、入居後のトラブル対応や、物件の不具合に対するアフターフォローが充実しているかどうかも、長期的な資産価値の維持に繋がります。

この中見出しでは、賃貸管理とアフターフォローに関するトラブル事例とその対策について詳しく解説します。

対応の遅さや不備:管理体制のチェックポイント

賃貸管理会社を選ぶ上で、対応の速さと正確さは非常に重要なポイントです。

入居者からの問い合わせやクレームへの対応が遅れたり、管理業務に不備があったりすると、入居者の満足度が低下し、空室リスクが高まる可能性があります。

また、オーナーへの報告が遅れたり、誤った情報が伝えられたりすると、オーナーの信頼を失い、トラブルに発展する可能性もあります。

管理体制のチェックポイントを理解し、信頼できる管理会社を選ぶことが重要です。

対応の遅さや不備の事例

賃貸管理における対応の遅さや不備の事例としては、以下のようなものが挙げられます。

- 入居者からの問い合わせへの対応の遅れ: 水漏れや設備の故障など、緊急性の高い問い合わせへの対応が遅れる。

- クレーム対応の不備: 近隣住民からの騒音クレームや、入居者間のトラブルへの対応が不適切である。

- 家賃滞納への対応の遅れ: 家賃滞納が発生した場合、督促や法的措置への対応が遅れる。

- 修繕の遅れ: 設備の故障や建物の不具合に対する修繕が遅れる。

- オーナーへの報告の遅れ: 空室状況や家賃滞納状況など、オーナーへの報告が遅れる。

- 契約更新手続きの不備: 契約更新手続きが遅れたり、誤った情報が伝えられたりする。

これらの事例は、入居者の満足度を低下させ、空室リスクを高めるだけでなく、オーナーとの信頼関係を損なう可能性があります。

管理体制のチェックポイント

信頼できる管理会社を選ぶためには、以下のチェックポイントを確認することが重要です。

- 24時間対応のコールセンター: 緊急時にも対応できる24時間対応のコールセンターがあるかどうかを確認する。

- 対応のスピード: 問い合わせやクレームへの対応スピードを確認する。

- 担当者の知識と経験: 担当者の知識や経験、資格などを確認する。

- 管理物件の稼働率: 管理物件の稼働率を確認し、空室リスクを評価する。

- オーナーへの報告体制: オーナーへの報告体制が整っているかどうかを確認する。

- 契約内容: 契約内容を詳細に確認し、管理業務の範囲や責任、費用などを確認する。

- 口コミや評判: インターネット上の口コミや評判を確認し、他のオーナーの評価を参考にする。

これらのチェックポイントを参考に、信頼できる管理会社を選びましょう。

トラブル発生時の対応

万が一、管理会社との間でトラブルが発生した場合は、以下の対応を検討しましょう。

- まずは話し合い: 管理会社の担当者と話し合い、解決策を探る。

- 上司に相談: 担当者との話し合いで解決しない場合は、担当者の上司に相談する。

- 契約解除: 解決が難しい場合は、契約解除を検討する。

- 弁護士への相談: 法的な問題がある場合は、弁護士に相談する。

トラブル発生時には、冷静に対応し、適切な解決策を見つけることが重要です。

担当者による対応のバラつき:担当者の変更頻度と影響

賃貸管理の担当者は、オーナーにとって重要なパートナーです。

担当者の知識や経験、対応力によって、賃貸経営の成果が大きく左右されることがあります。

しかし、担当者による対応のバラつきや、担当者の変更頻度が高い場合、賃貸経営に悪影響を及ぼす可能性があります。

担当者による対応のバラつきとその影響について理解し、適切な対策を講じることが重要です。

担当者による対応のバラつきの事例

担当者による対応のバラつきの事例としては、以下のようなものが挙げられます。

- 知識や経験の差: 担当者によって、不動産に関する知識や経験に差があり、適切なアドバイスを受けられない。

- 対応スピードの差: 担当者によって、問い合わせやクレームへの対応スピードが異なり、入居者の満足度が低下する。

- コミュニケーション能力の差: 担当者によって、オーナーとのコミュニケーション能力に差があり、情報伝達がスムーズに行われない。

- 問題解決能力の差: 担当者によって、トラブル発生時の問題解決能力に差があり、問題解決が遅れる。

これらの事例は、賃貸経営の成果を損なうだけでなく、オーナーの精神的な負担を増大させる可能性があります。

担当者の変更頻度が高い場合の影響

担当者の変更頻度が高い場合、以下のような影響が考えられます。

- 情報伝達の遅延: 新しい担当者に情報が十分に伝達されず、対応が遅れる。

- 信頼関係の構築が困難: 担当者が頻繁に変わるため、オーナーと担当者の間に信頼関係を築くことが難しい。

- ノウハウの蓄積が困難: 担当者が変わるたびに、物件に関する情報やノウハウがリセットされるため、長期的な視点での賃貸経営が難しくなる。

担当者の変更頻度が高い場合は、管理会社にその理由を確認し、改善を求めることが重要です。

対策

担当者による対応のバラつきや、担当者の変更頻度が高い場合、以下の対策を講じることが有効です。

- 担当者の指名: 管理会社に、知識や経験が豊富な担当者を指名してもらう。

- 担当者とのコミュニケーション: 担当者と密にコミュニケーションを取り、信頼関係を構築する。

- 定期的な面談: 担当者と定期的に面談し、賃貸経営に関する情報を共有する。

- 管理会社の変更: 問題が解決しない場合は、管理会社の変更を検討する。

担当者との良好な関係を築き、円滑な賃貸経営を目指しましょう。

クレーム対応窓口の活用と効果

賃貸経営において、入居者からのクレームは避けられないものです。

騒音、設備の故障、近隣トラブルなど、クレームの内容は多岐にわたります。

クレームへの対応が遅れたり、不適切な対応をしたりすると、入居者の不満が高まり、退去につながる可能性があります。

クレーム対応窓口を効果的に活用し、迅速かつ適切な対応をすることで、入居者の満足度を高め、空室リスクを軽減することができます。

クレーム対応窓口の役割

クレーム対応窓口は、入居者からのクレームを受け付け、適切な部署に伝達する役割を担います。

また、クレームの内容に応じて、入居者との話し合いを仲介したり、解決策を提案したりすることもあります。

クレーム対応窓口が適切に機能することで、オーナーは賃貸管理業務の負担を軽減し、本業に専念することができます。

クレーム対応窓口の活用方法

クレーム対応窓口を効果的に活用するためには、以下の点に注意しましょう。

- 窓口の連絡先を周知する: 入居者に、クレーム対応窓口の連絡先を周知する。

- 迅速な対応を心がける: クレームを受け付けたら、迅速に対応する。

- 丁寧な対応を心がける: 入居者の気持ちに寄り添い、丁寧に対応する。

- 解決策を提示する: クレームの内容に応じて、具体的な解決策を提示する。

- 解決結果を報告する: クレームの解決結果を、入居者に報告する。

これらの点を心がけることで、入居者の満足度を高め、長期的な入居につなげることができます。

クレーム対応の事例

クレーム対応の事例としては、以下のようなものが挙げられます。

- 騒音クレーム: 近隣住民からの騒音クレームが発生した場合、入居者に注意を促し、必要に応じて防音対策を行う。

- 設備の故障: 設備の故障が発生した場合、迅速に修理業者を手配し、修理を行う。

- 家賃滞納: 家賃滞納が発生した場合、入居者に督促状を送付し、支払い催促を行う。

これらの事例を参考に、適切なクレーム対応を行いましょう。

クレーム対応の重要性

クレーム対応は、賃貸経営において非常に重要な要素です。

適切なクレーム対応を行うことで、入居者の満足度を高め、空室リスクを軽減することができます。

クレーム対応窓口を効果的に活用し、円滑な賃貸経営を目指しましょう。

出口戦略の重要性:売却時の注意点と対策

不動産投資は、購入時だけでなく、売却時の戦略も重要です。

青山メインランドの物件は、都心部のマンションが中心であるため、売却価格や売却時期によって収益性が大きく変動します。

出口戦略を事前に検討し、売却時の注意点や対策を講じることで、投資の成功を確実なものにすることができます。

この中見出しでは、売却時の注意点、売却時期の判断、売却を成功させるための対策について解説します。

売却時の価格下落リスク:築年数と需要の関係

不動産投資において、売却時の価格は、最終的な収益性を大きく左右する要素です。

特に、青山メインランドの物件は、都心部のマンションが中心であるため、築年数や需要の変化によって価格が大きく変動する可能性があります。

売却時の価格下落リスクを理解し、対策を講じることが重要です。

築年数と価格の関係

一般的に、不動産の価格は築年数が経過するにつれて下落する傾向にあります。

これは、建物の老朽化、設備の劣化、デザインの陳腐化などが原因と考えられます。

ただし、都心部のマンションは、立地条件が良い場合や、再開発計画がある場合など、築年数が経過しても価格が下がりにくいケースもあります。

需要と価格の関係

不動産の価格は、需要と供給のバランスによって変動します。

需要が高いエリアでは、価格が上昇しやすく、需要が低いエリアでは、価格が下落しやすくなります。

都心部のマンションは、単身世帯やDINKS層からの需要が高く、比較的安定した価格を維持しやすいと考えられます。

ただし、景気変動や社会情勢の変化によって、需要が減少する可能性もあります。

売却時の価格下落リスクを軽減するための対策

売却時の価格下落リスクを軽減するためには、以下の対策を講じることが有効です。

- 購入時の物件選び: 将来的な需要が見込めるエリアを選び、資産価値が維持しやすい物件を購入する。

- 定期的なメンテナンス: 定期的にメンテナンスを行い、建物の状態を良好に保つ。

- リフォーム: 必要に応じてリフォームを行い、物件の魅力を高める。

- 売却時期の検討: 市場動向を分析し、適切な時期に売却する。

- 複数の不動産会社に査定を依頼: 複数の不動産会社に査定を依頼し、最も高い価格を提示してくれた会社に仲介を依頼する。

これらの対策を講じることで、売却時の価格下落リスクを軽減し、より高い利益を得ることができます。

専門家への相談

売却時の価格下落リスクについて不安がある場合は、不動産投資の専門家やファイナンシャルプランナーに相談することも検討しましょう。

専門家のアドバイスを受けることで、より冷静な判断を下すことができます。

売却のタイミング:市場動向と物件価値の分析

不動産投資において、売却のタイミングは収益性を大きく左右する重要な要素です。

市場動向を正確に把握し、物件価値を分析することで、最適な売却時期を見極めることができ、より高い利益を得ることが可能になります。

売却のタイミングを誤ると、価格が下落したり、売却に時間がかかったりする可能性があります。

市場動向の分析

売却のタイミングを判断するためには、市場動向を分析することが不可欠です。

以下の点に注目して、市場動向を分析しましょう。

- 金利動向: 金利が上昇すると、住宅ローンの返済負担が増加するため、不動産の需要が減少する傾向があります。

- 景気動向: 景気が悪化すると、個人の所得が減少し、不動産の需要が減少する傾向があります。

- 不動産価格の動向: 不動産価格が上昇している時期は、売却に適した時期と言えます。

- 政府の政策: 政府の住宅政策や税制改正によって、不動産の需要が変動する可能性があります。

これらの情報を総合的に判断し、市場動向を分析しましょう。

物件価値の分析

市場動向に加えて、物件価値を分析することも重要です。

以下の点に注目して、物件価値を分析しましょう。

- 築年数: 一般的に、築年数が経過するほど、物件の価値は下落します。

- 立地条件: 駅からの距離、周辺の商業施設や公共施設の充実度、治安の良さなどが物件価値に影響します。

- 建物の状態: 建物のメンテナンス状況や、リフォームの有無などが物件価値に影響します。

- 周辺の競合物件: 周辺の競合物件の状況や、価格設定などが物件価値に影響します。

これらの情報を総合的に判断し、物件価値を分析しましょう。

売却時期の判断

市場動向と物件価値を分析した上で、最適な売却時期を判断しましょう。

一般的に、以下のような時期は売却に適していると考えられます。

- 金利が低い時期: 金利が低い時期は、住宅ローンの返済負担が軽いため、不動産の需要が高まります。

- 景気が良い時期: 景気が良い時期は、個人の所得が増加するため、不動産の需要が高まります。

- 不動産価格が上昇している時期: 不動産価格が上昇している時期は、より高い価格で売却できる可能性が高まります。

- 周辺に再開発計画がある時期: 周辺に再開発計画がある時期は、将来的な価値向上が期待できるため、不動産の需要が高まります。

これらの時期を狙って、売却を検討しましょう。

専門家への相談

売却時期の判断に迷う場合は、不動産投資の専門家やファイナンシャルプランナーに相談することも検討しましょう。

専門家のアドバイスを受けることで、より的確な判断を下すことができます。

売却サポート体制の確認と活用

青山メインランドの物件を売却する場合、売却サポート体制の確認と活用が重要です。

青山メインランドは、売却仲介サービスを提供しており、物件の査定、買い手探し、契約手続きなどをサポートしてくれます。

売却サポート体制を効果的に活用することで、スムーズな売却を実現し、より高い利益を得ることができます。

青山メインランドの売却仲介サービス

青山メインランドの売却仲介サービスには、以下のような特徴があります。

- 豊富な顧客ネットワーク: 豊富な顧客ネットワークを活用し、早期売却を実現します。

- 的確な査定: 市場動向や物件の特性を考慮し、的確な査定を行います。

- 効果的な販売活動: ポータルサイトへの掲載や、チラシ配布など、効果的な販売活動を行います。

- 専門的なアドバイス: 税金や法律など、売却に関する専門的なアドバイスを提供します。

- 安心のサポート体制: 契約手続きから引き渡しまで、安心して売却を進めることができます。

これらの特徴を理解し、売却仲介サービスを有効活用しましょう。

売却サポート体制の確認

売却サポート体制を確認する際には、以下の点に注目しましょう。

- 担当者の経験と知識: 担当者の経験や知識、資格などを確認する。

- 査定の根拠: 査定価格の根拠を明確に説明してくれるかどうかを確認する。

- 販売戦略: どのような販売戦略を立てているかを確認する。

- 手数料: 仲介手数料や、その他の費用について確認する。

- 契約内容: 契約内容を詳細に確認し、不明な点は質問する。

これらの情報を確認し、信頼できる担当者を選びましょう。

売却サポート体制の活用

売却サポート体制を活用する際には、以下の点を心がけましょう。

- 担当者とのコミュニケーション: 担当者と密にコミュニケーションを取り、売却活動の進捗状況を確認する。

- 積極的な情報提供: 物件に関する情報を積極的に提供し、早期売却に協力する。

- アドバイスの活用: 担当者からのアドバイスを参考に、売却戦略を検討する。

- 内覧への協力: 内覧希望者への対応に協力し、物件の魅力をアピールする。

これらの点を心がけることで、スムーズな売却を実現できます。

最後に

青山メインランドの売却サポート体制は、スムーズな売却を実現するための強力なツールです。

売却サポート体制を効果的に活用し、より高い利益を得ることを目指しましょう。

青山メインランド投資で成功するために:代替案と総合的な判断

青山メインランドへの投資は、都心部の不動産を手軽に所有できる魅力的な選択肢ですが、リスクも伴います。

投資で成功するためには、青山メインランド以外の選択肢も視野に入れ、自身の投資目標やリスク許容度に合わせて総合的に判断することが重要です。

この大見出しでは、競合他社との比較検討、投資判断の前に確認すべき最終チェックリスト、不動産投資全体の注意点と成功の秘訣について解説します。

競合他社との比較検討:選択肢を広げる

青山メインランドへの投資を検討する際には、他の不動産会社と比較検討することが重要です。

それぞれの会社には強みと弱みがあり、提供する物件の種類やサービスも異なります。

競合他社との比較検討を通じて、より自分に合った投資先を見つけることができるでしょう。

この中見出しでは、FJネクスト、GA technologiesなどの競合企業の強みと弱み、物件の種類と立地の違い、初期投資と利回りの違いについて解説します。

FJネクスト、GA technologiesなどの競合企業の強みと弱み

青山メインランドへの投資を検討する際、競合他社の特徴を理解することは、より最適な選択をするために不可欠です。

ここでは、主要な競合企業であるFJネクストとGA technologiesを例に挙げ、それぞれの強みと弱みを詳しく解説します。

これらの情報を比較検討することで、ご自身の投資目標やリスク許容度に合わせて、最適な投資先を見つけることができるでしょう。

FJネクストの強みと弱み

FJネクストは、首都圏を中心に投資用マンション「ガーラ」シリーズを展開する企業です。

長年の実績とブランド力があり、信頼性が高い点が強みです。

強み:

- ブランド力と信頼性: 長年の実績と「ガーラ」シリーズのブランド力があり、投資家からの信頼が厚い。

- 都心部の好立地: 東京都心を中心に、駅近などの好立地物件を多数保有している。

- 安定した入居率: 入居率が高く、安定した家賃収入が期待できる。

- 充実した管理体制: 管理体制が整っており、オーナーの手間を軽減できる。

弱み:

- 物件価格が高い: 都心部の好立地物件が中心であるため、物件価格が高めである。

- 利回りが低い: 物件価格が高い分、利回りが低い傾向にある。

- 選択肢が少ない: 物件の種類が限られており、多様なニーズに対応できない場合がある。

GA technologies(Renosy)の強みと弱み

GA technologiesは、AI技術を活用した不動産投資プラットフォーム「Renosy」を運営する企業です。

テクノロジーを活用した効率的なサービスが強みです。

強み:

- AI技術の活用: AI技術を活用し、物件の選定から管理まで、効率的なサービスを提供している。

- オンライン完結型: オンラインで物件の検索、契約、管理ができるため、手間を軽減できる。

- 透明性の高い情報提供: 物件に関する情報を詳細に提供し、投資判断をサポートしている。

- 少額投資が可能: 一口1万円から投資できる小口化商品も提供しており、少額から投資を始められる。

弱み:

- 実績が浅い: 設立から日が浅く、実績が少ないため、信頼性に不安を感じる投資家もいる。

- 対面サポートが少ない: オンライン中心のサービスであるため、対面でのサポートを求める投資家には不向きである。

- 物件の種類が限られている: 取り扱い物件の種類が限られており、多様なニーズに対応できない場合がある。

その他の競合企業

上記以外にも、シノケンハーモニー、プロパティエージェントなど、多くの不動産投資会社が存在します。

それぞれの企業の特徴を比較検討し、ご自身の投資目標やリスク許容度に合わせて、最適な投資先を選びましょう。

物件の種類と立地の違い:ニーズに合った選択

不動産投資において、物件の種類と立地は、収益性やリスクに大きく影響する重要な要素です。

青山メインランドを含む各社が提供する物件の種類や立地には違いがあり、ご自身の投資目標やリスク許容度に合わせて、最適な選択をする必要があります。

ここでは、物件の種類と立地の違いについて詳しく解説します。

物件の種類の違い

不動産投資における物件の種類は、主に以下のものがあります。

- 区分マンション: マンションの一室を所有する形態です。少額から投資を始めやすく、管理の手間が少ないというメリットがあります。

- 一棟アパート・マンション: アパートやマンションを一棟丸ごと所有する形態です。区分マンションに比べて収益性が高い反面、管理の手間や空室リスクが高いというデメリットがあります。

- 戸建て: 一戸建て住宅を所有する形態です。土地の価値も得られるというメリットがありますが、修繕費用が高くなる傾向があります。

- 商業ビル・オフィス: 商業ビルやオフィスを所有する形態です。収益性が高い反面、テナントの確保が難しいというデメリットがあります。

青山メインランドは、主に区分マンションを取り扱っています。

一方、他の不動産会社では、一棟アパート・マンションや戸建てなど、様々な種類の物件を取り扱っている場合があります。

立地の違い

不動産の立地は、賃貸需要や価格に大きく影響します。

一般的に、駅に近い物件や、都心部の物件は、賃貸需要が高く、価格も高い傾向にあります。

一方、駅から遠い物件や、郊外の物件は、賃貸需要が低く、価格も安い傾向にあります。

青山メインランドは、東京都心を中心に、駅近などの好立地物件を多く取り扱っています。

一方、他の不動産会社では、郊外の物件や、地方都市の物件など、様々な立地の物件を取り扱っている場合があります。

ニーズに合った選択

物件の種類と立地は、ご自身の投資目標やリスク許容度に合わせて選択する必要があります。

例えば、以下のようなケースが考えられます。

- 安定した家賃収入を重視する場合: 都心部の駅近区分マンションを選ぶのがおすすめです。

- 高い収益性を目指す場合: 郊外の一棟アパート・マンションを選ぶのがおすすめです。

- 少額から投資を始めたい場合: 都心部の区分マンションの一室を選ぶのがおすすめです。

ご自身のニーズを明確にし、最適な物件の種類と立地を選びましょう。

初期投資と利回り:予算に合わせた選択肢

不動産投資において、初期投資額と利回りは、投資判断の重要な要素です。

青山メインランドを含む各社が提供する物件は、初期投資額と利回りが異なり、ご自身の予算や投資目標に合わせて最適な選択をする必要があります。

ここでは、初期投資額と利回りの関係、予算に合わせた選択肢について詳しく解説します。

初期投資額と利回りの関係

一般的に、初期投資額が高い物件は、利回りが低い傾向にあります。

これは、初期投資額が高い物件は、都心部の好立地物件であることが多く、賃貸需要が高いため、家賃収入も高い傾向にあるものの、物件価格も高いため、利回りが低くなるためです。

一方、初期投資額が低い物件は、利回りが高い傾向にあります。

これは、初期投資額が低い物件は、郊外の物件や、築年数が古い物件であることが多く、賃貸需要が低いため、家賃収入も低いものの、物件価格も安いため、利回りが高くなるためです。

予算に合わせた選択肢

ご自身の予算に合わせて、最適な物件を選ぶことが重要です。

例えば、以下のようなケースが考えられます。

- 初期投資額を抑えたい場合: 郊外の物件や、築年数が古い物件を選ぶのがおすすめです。

- 高い利回りを期待する場合: 地方都市の物件や、再開発予定地の物件を選ぶのがおすすめです。

- 安定した家賃収入を重視する場合: 都心部の駅近物件を選ぶのがおすすめです。

ご自身の予算と投資目標を明確にし、最適な物件を選びましょう。

その他の費用

物件価格以外にも、不動産投資には様々な費用がかかります。

以下の費用を考慮して、予算を立てるようにしましょう。

- 仲介手数料: 不動産会社に支払う手数料です。

- 登記費用: 不動産登記に必要な費用です。

- 印紙税: 契約書に貼付する印紙に必要な税金です。

- 不動産取得税: 不動産を取得した際に課税される税金です。

- 固定資産税・都市計画税: 毎年課税される税金です。

- 管理費・修繕積立金: マンションの管理や修繕に必要な費用です。

これらの費用を考慮して、無理のない資金計画を立てることが重要です。

投資判断の前に確認すべき最終チェックリスト

青山メインランドへの投資を最終的に判断する前に、確認すべき項目をまとめたチェックリストを作成しました。

このチェックリストを活用することで、見落としがちな点や、不安な点を洗い出し、より慎重な判断をすることができます。

この中見出しでは、資金計画、契約内容、専門家への相談など、最終確認すべき項目について詳しく解説します。

資金計画の再確認:無理のない返済計画

不動産投資において、最も重要なことの一つは、無理のない資金計画を立てることです。

特に、ローンを利用する場合、毎月の返済額が家計を圧迫しないように、慎重に計画を立てる必要があります。

ここでは、資金計画を再確認する上で重要なポイントを解説します。

自己資金の確認

まず、自己資金がどの程度あるのかを確認しましょう。

不動産投資には、物件価格以外にも、仲介手数料、登記費用、印紙税、不動産取得税など、様々な費用がかかります。

これらの費用を自己資金で賄えるかどうかを確認する必要があります。

自己資金が少ない場合は、ローンの借入額を増やす必要がありますが、毎月の返済額が増加するため、注意が必要です。

ローンの返済計画

ローンを利用する場合、毎月の返済額が家計を圧迫しないように、返済計画を慎重に立てる必要があります。

以下の点に注意して、返済計画を立てましょう。

- 金利タイプ: 固定金利、変動金利、固定期間選択型など、様々な金利タイプがあります。金利タイプによって、毎月の返済額や総返済額が異なるため、慎重に選択しましょう。

- 返済期間: 返済期間が長いほど、毎月の返済額は少なくなりますが、総返済額は増加します。返済期間が短いほど、毎月の返済額は多くなりますが、総返済額は減少します。ご自身の家計状況に合わせて、適切な返済期間を選択しましょう。

- 繰り上げ返済: 余裕資金がある場合は、繰り上げ返済をすることで、総返済額を減らすことができます。繰り上げ返済には、手数料がかかる場合がありますので、事前に確認しましょう。

キャッシュフローの確認

不動産投資によって、毎月どの程度のキャッシュフロー(収入から支出を差し引いた金額)が得られるのかを確認しましょう。

キャッシュフローがマイナスになる場合は、自己資金で補填する必要があるため、注意が必要です。

キャッシュフローを計算する際には、以下の項目を考慮しましょう。

- 家賃収入: 毎月得られる家賃収入を計算します。

- 管理費・修繕積立金: 毎月支払う管理費と修繕積立金を計算します。

- ローン返済額: 毎月支払うローン返済額を計算します。

- 固定資産税・都市計画税: 毎年支払う固定資産税と都市計画税を計算します。

- その他費用: その他、火災保険料や修繕費用などを考慮します。

これらの項目を考慮して、キャッシュフローを計算しましょう。

リスクへの備え

不動産投資には、空室リスク、家賃下落リスク、金利上昇リスクなど、様々なリスクが伴います。

これらのリスクに備えて、十分な資金を確保しておくことが重要です。

少なくとも、3ヶ月分の生活費と、1年分のローン返済額を確保しておくことをおすすめします。

最後に

無理のない資金計画を立てることは、不動産投資の成功に不可欠です。

慎重に計画を立て、リスクに備え、安心して不動産投資を始めましょう。

契約内容の最終確認:リスクと責任範囲の明確化

不動産投資の契約は、複雑で専門的な知識が必要となるため、契約内容を十分に理解せずに契約してしまうと、後々トラブルに発展する可能性があります。

契約内容を最終確認し、リスクと責任範囲を明確化することは、投資の失敗を防ぐ上で非常に重要です。

ここでは、契約内容の最終確認において、特に注意すべきポイントを解説します。

重要事項説明書の確認

重要事項説明書は、契約前に宅地建物取引士から説明を受ける書類であり、物件に関する重要な情報が記載されています。

以下の点に注意して、重要事項説明書を確認しましょう。

- 物件の概要: 物件の所在地、面積、構造、築年数などを確認します。

- 権利関係: 物件の所有権や抵当権の設定状況などを確認します。

- 法令上の制限: 都市計画法や建築基準法など、物件に適用される法令上の制限を確認します。

- 設備状況: 電気、ガス、水道などの設備状況を確認します。

- 修繕履歴: 過去の修繕履歴や、今後の修繕計画などを確認します。

- 管理状況: 管理会社や管理費、管理体制などを確認します。

- 契約解除に関する事項: 契約解除の条件や、違約金などを確認します。

重要事項説明書の内容を理解し、不明な点は宅地建物取引士に質問しましょう。

売買契約書の確認

売買契約書は、売主と買主の間で締結される契約書であり、物件の売買に関する詳細な条件が記載されています。

以下の点に注意して、売買契約書を確認しましょう。

- 売買代金: 物件の売買代金や、支払い方法、支払い期限などを確認します。

- 手付金: 手付金の金額や、手付金の放棄に関する事項などを確認します。

- 所有権移転時期: 物件の所有権がいつ移転するのかを確認します。

- 引渡し時期: 物件の引渡しがいつ行われるのかを確認します。

- 契約不適合責任: 契約不適合責任(瑕疵担保責任)に関する事項を確認します。

- 損害賠償: 契約違反があった場合の損害賠償に関する事項を確認します。

売買契約書の内容を理解し、不明な点は売主に確認しましょう。

特約条項の確認

売買契約書には、特約条項が付加される場合があります。

特約条項は、通常の契約条項とは異なる特別な条件を定めるものであり、オーナーにとって不利な条件が含まれている場合もあります。

特約条項の内容を十分に理解し、納得できない場合は、売主と交渉しましょう。

クーリングオフ制度の確認

クーリングオフ制度は、一定期間内であれば、無条件で契約を解除できる制度です。

クーリングオフの期間や条件については、契約書に記載されていますので、必ず確認しましょう。

最後に

契約内容の最終確認は、不動産投資の成否を左右する重要なプロセスです。

慎重に確認し、リスクと責任範囲を明確化することで、安心して不動産投資を始めましょう。

第三者機関への相談:客観的な意見の収集

不動産投資は、高額な資金を必要とするため、判断を誤ると大きな損失を被る可能性があります。

特に、不動産投資に関する知識や経験が少ない場合は、不動産会社の担当者の説明だけを鵜呑みにせず、第三者機関に相談し、客観的な意見を収集することが重要です。

ここでは、第三者機関への相談の重要性、相談先の選び方、相談時の注意点について解説します。

第三者機関への相談の重要性

第三者機関は、不動産会社とは異なる立場から、客観的な意見やアドバイスを提供してくれます。

以下のメリットがあります。

- 情報収集の偏りを防ぐ: 不動産会社の担当者は、自社の物件を販売するために、有利な情報ばかりを強調する傾向があります。第三者機関に相談することで、情報収集の偏りを防ぐことができます。

- リスクの把握: 不動産投資には、様々なリスクが伴います。第三者機関に相談することで、潜在的なリスクを把握することができます。

- 契約内容のチェック: 契約内容を専門家の視点からチェックしてもらうことで、不利な条件や、見落としがちな点を発見することができます。

- 判断のサポート: 投資判断に迷う場合、第三者機関に相談することで、客観的な意見やアドバイスを得ることができ、判断をサポートしてもらえます。

相談先の選び方

相談先を選ぶ際には、以下の点に注意しましょう。

- 専門性: 不動産投資に関する専門知識や経験が豊富かどうかを確認する。

- 中立性: 特定の不動産会社と提携関係にない、中立的な立場であるかどうかを確認する。

- 実績: 相談実績や、顧客からの評判などを確認する。

- 費用: 相談費用や、料金体系などを確認する。

相談先としては、以下のような機関が挙げられます。

- ファイナンシャルプランナー: 資金計画や、税金に関する相談に乗ってくれます。

- 不動産コンサルタント: 物件の選定や、投資戦略に関する相談に乗ってくれます。

- 弁護士: 契約内容のチェックや、法的な問題に関する相談に乗ってくれます。

- 不動産鑑定士: 物件の価値を客観的に評価してくれます。

相談時の注意点

相談する際には、以下の点に注意しましょう。

- 情報を整理する: 相談前に、物件に関する情報や、ご自身の投資目標、リスク許容度などを整理しておきましょう。

- 質問を準備する: 聞きたいことを事前にリストアップしておきましょう。

- 正直に話す: ご自身の状況を正直に話すことで、より適切なアドバイスを受けることができます。

- メモを取る: 相談内容をメモしておくと、後で振り返る際に役立ちます。

最後に

第三者機関への相談は、不動産投資の成功に繋がる重要なステップです。

積極的に活用し、客観的な意見を収集することで、より慎重な判断を下しましょう。

不動産投資全体の注意点と成功の秘訣

青山メインランドへの投資に限らず、不動産投資全体には共通する注意点と、成功するための秘訣があります。

これらのポイントを理解しておくことで、不動産投資のリスクを軽減し、より高い収益を目指すことができます。

ここでは、金利上昇リスク、空室リスク、長期的な視点での資産形成など、不動産投資全体における注意点と成功の秘訣について解説します。

金利上昇リスクへの備え:変動金利と固定金利の比較

不動産投資において、ローンの金利は収益性に大きな影響を与える要素です。

特に、変動金利型ローンを利用している場合、金利が上昇すると毎月の返済額が増加し、キャッシュフローが悪化する可能性があります。

金利上昇リスクに備えるためには、変動金利と固定金利の特徴を理解し、ご自身の状況に合わせて適切な金利タイプを選択することが重要です。

変動金利の特徴

変動金利は、市場金利の変動に合わせて、定期的に金利が見直されるタイプのローンです。

金利が低い時期は、毎月の返済額を抑えることができますが、金利が上昇すると、返済額が増加する可能性があります。

メリット:

- 初期の返済額が低い: 金利が低い時期は、固定金利に比べて初期の返済額を抑えることができます。

- 金利が下がる可能性: 将来的に金利が下がる可能性があり、返済額が減少する可能性があります。

デメリット:

- 金利上昇リスク: 金利が上昇すると、返済額が増加する可能性があります。

- 返済額が変動する: 返済額が定期的に変動するため、資金計画が立てにくい。

固定金利の特徴

固定金利は、契約期間中に金利が変動しないタイプのローンです。

金利が高い時期は、毎月の返済額が高くなりますが、金利が上昇しても返済額が変わらないため、安心して返済計画を立てることができます。

メリット:

- 返済額が一定: 契約期間中に返済額が変わらないため、資金計画が立てやすい。

- 金利上昇リスクがない: 金利が上昇しても、返済額が増加することはない。

デメリット:

- 初期の返済額が高い: 金利が低い時期は、変動金利に比べて初期の返済額が高い。

- 金利が下がっても恩恵を受けられない: 将来的に金利が下がっても、返済額は変わらない。

金利タイプ選択のポイント

金利タイプを選択する際には、以下の点を考慮しましょう。

- リスク許容度: 金利上昇リスクをどの程度許容できるかを検討する。

- 資金計画: 今後の収入や支出の予定を考慮して、返済計画を立てる。

- 市場金利の動向: 今後の金利動向を予測し、金利タイプを選択する。

一般的に、リスク許容度が低い場合は固定金利、リスク許容度が高い場合は変動金利が適していると言われています。

金利上昇への備え

変動金利を選択した場合、金利上昇に備えて、以下の対策を講じることが重要です。

- 繰り上げ返済: 余裕資金がある場合は、繰り上げ返済を行い、元本を減らす。

- 貯蓄: 金利が上昇した場合に備えて、貯蓄を増やす。

- 固定金利への借り換え: 金利が上昇してきたら、固定金利への借り換えを検討する。

これらの対策を講じることで、金利上昇リスクを軽減し、安定した不動産投資を行うことができます。

空室リスクの軽減策:入居率の高い物件の選定

不動産投資において、空室は収益を大きく損なう要因となります。

特に、青山メインランドのような都心部のマンションは、物件価格が高いため、空室期間が長引くと、ローンの返済が滞ったり、赤字経営に陥ったりする可能性があります。

空室リスクを軽減するためには、入居率の高い物件を選定することが非常に重要です。

入居率の高い物件の特徴

入居率の高い物件には、以下のような特徴があります。

- 駅近: 駅からの距離が近い物件は、通勤や通学に便利であるため、入居希望者が多い傾向があります。

- 周辺環境の充実: スーパーマーケット、コンビニエンスストア、病院、公園など、生活に必要な施設が充実している物件は、入居希望者が多い傾向があります。

- 築浅: 築年数が浅い物件は、設備が新しく、デザインも洗練されているため、入居希望者が多い傾向があります。

- セキュリティ: オートロック、防犯カメラ、24時間セキュリティなど、セキュリティ対策が充実している物件は、入居希望者が多い傾向があります。

- 管理体制: 管理体制が整っており、清掃が行き届いている物件は、入居希望者が多い傾向があります。

これらの特徴を持つ物件を選ぶことで、空室リスクを軽減することができます。

入居率の確認方法

物件の入居率を確認するためには、以下の方法があります。

- 不動産会社に確認する: 不動産会社の担当者に、直接入居率を確認する。

- 賃貸情報サイトを参考にする: 賃貸情報サイトで、類似物件の空室状況や家賃相場を参考にする。

- 現地調査をする: 実際に現地を訪れ、空室状況を確認する。

複数の情報を比較検討し、正確な入居率を把握するように努めましょう。

空室リスクへの備え

入居率の高い物件を選んだとしても、空室リスクを完全にゼロにすることはできません。

空室リスクに備えて、以下の対策を講じておくことが重要です。

- 家賃設定: 周辺相場を参考に、適切な家賃を設定する。

- 入居者審査: 入居者の審査を厳格に行い、家賃滞納のリスクを減らす。

- リフォーム: 必要に応じてリフォームを行い、物件の魅力を高める。

- 賃貸管理会社: 信頼できる賃貸管理会社を選び、入居者募集や管理業務を委託する。

- 空室保証: 空室保証付きの賃貸管理サービスを利用する。

これらの対策を講じることで、空室リスクを軽減し、安定した家賃収入を確保することができます。

長期的な視点での資産形成:分散投資の重要性

不動産投資は、短期的な利益を追求するものではなく、長期的な視点で資産を形成していくものです。

そのため、目先の利益にとらわれず、長期的な視点で物件を選定し、計画的に資産を形成していくことが重要です。

また、不動産投資だけでなく、他の投資方法も組み合わせることで、リスクを分散し、より安定した資産形成を目指すことができます。

長期的な視点での物件選定

長期的な視点で物件を選定する際には、以下の点に注目しましょう。

- 将来性: 周辺の再開発計画や、人口増加など、将来的な発展が見込めるエリアを選ぶ。

- 耐久性: 建物の耐久性が高く、長期的に資産価値を維持できる物件を選ぶ。

- 汎用性: 間取りや設備など、様々なニーズに対応できる汎用性の高い物件を選ぶ。

これらの点に注目することで、長期的に安定した収益を期待できる物件を選ぶことができます。

計画的な資産形成

長期的な視点で資産形成を行うためには、以下の点に注意しましょう。

- 資金計画: ローンの返済計画や、修繕費用などを考慮した長期的な資金計画を立てる。

- 目標設定: 将来的にどの程度の資産を形成したいのか、具体的な目標を設定する。

- 定期的な見直し: 定期的に資産状況を見直し、必要に応じて投資戦略を修正する。

計画的に資産を形成していくことで、将来の経済的な安定を確保することができます。

分散投資の重要性

不動産投資だけでなく、他の投資方法も組み合わせることで、リスクを分散し、より安定した資産形成を目指すことができます。

分散投資の例としては、以下のようなものがあります。

- 株式投資: 株式に投資することで、高い収益を期待することができます。

- 債券投資: 債券に投資することで、比較的安定した収益を得ることができます。

- 投資信託: 複数の資産に分散投資できる投資信託を活用する。

- REIT(不動産投資信託): 複数の不動産に分散投資できるREITを活用する。

これらの投資方法を組み合わせることで、リスクを分散し、より安定した資産形成を目指しましょう。

最後に

長期的な視点での資産形成は、不動産投資の成功に不可欠です。

目先の利益にとらわれず、長期的な視点で物件を選定し、計画的に資産を形成していくとともに、分散投資によってリスクを軽減し、より安定した資産形成を目指しましょう。

青山メインランド投資に関する疑問を解消!失敗しないためのFAQ

青山メインランドへの投資を検討しているけれど、様々な疑問や不安をお持ちではありませんか?

営業担当者の説明だけでは理解しきれない、物件選びのポイント、契約内容の注意点、リスク対策、出口戦略など、投資判断に必要な情報を網羅的にFAQ形式でまとめました。

「青山メインランド 投資 失敗」というキーワードで検索された皆様の疑問を解消し、安心して投資に臨めるよう、具体的な質問と回答をわかりやすく解説します。

青山メインランドの営業・契約に関するFAQ

青山メインランドの営業担当者とのやり取りや、契約内容について疑問をお持ちの方は多いのではないでしょうか。

このFAQ大見出しでは、営業手法、契約内容、解約手続きなど、営業・契約に関するよくある質問とその回答をまとめました。

契約前に確認すべきポイントや、トラブルが発生した場合の対処法など、安心して取引を進めるための情報を提供します。

営業手法に関する質問

青山メインランドの営業担当者の対応について、疑問や不安をお持ちの方に向けて、よくある質問とその回答をまとめました。

電話勧誘、契約を急かすようなプレッシャー、担当者との相性など、営業手法に関する疑問を解消し、安心して投資判断ができるようサポートします。

青山メインランドの営業電話がしつこい場合の対処法は?

青山メインランドからの営業電話がしつこいと感じる場合、以下の対処法を試してみてください。

- 明確に断る: まずはっきりと「興味がない」「必要ない」と伝えましょう。曖昧な返事をすると、営業担当者はまだ可能性があると判断し、電話が続く可能性があります。

- 電話勧誘停止を依頼する: 青山メインランドの担当者に、電話勧誘の停止を明確に依頼しましょう。その際、氏名、電話番号、勧誘停止の理由などを伝えます。

- 着信拒否設定: それでも電話が続く場合は、スマートフォンの着信拒否設定を利用し、特定の電話番号からの着信を拒否することができます。

- 相談窓口に連絡する: 青山メインランドの相談窓口に連絡し、電話勧誘の停止を依頼することができます。

- 消費者センターに相談する: あまりにも悪質な場合は、消費者センターに相談することも検討しましょう。

青山メインランドへの電話勧誘停止依頼方法

青山メインランドの公式サイトには、お問い合わせフォームが用意されています。

このフォームを利用して、電話勧誘の停止を依頼することができます。

また、電話で直接依頼する場合は、担当者の名前を控え、日付と時間、やり取りの内容を記録しておくと、後々トラブルになった際に役立ちます。

営業電話への心構え

営業電話は、時に精神的な負担になることがあります。

しかし、冷静に対応し、毅然とした態度を保つことが重要です。

ご自身の資産を守るために、上記の対処法を参考に、適切に対応しましょう。

契約を急かされた場合、どうすれば冷静に判断できますか?

不動産投資の契約は、高額な資金が動くため、冷静な判断が求められます。

営業担当者から契約を急かされた場合でも、焦らずに冷静さを保ち、以下の点に注意して判断するようにしましょう。

- 時間的猶予を求める: 契約を急かされた場合は、「検討する時間が必要」とはっきりと伝え、時間的な猶予を求めましょう。その場で契約する必要はありません。

- 契約内容を再確認する: 契約書や重要事項説明書を再度確認し、不明な点や疑問点があれば、営業担当者に質問しましょう。納得いくまで説明を求めることが重要です。

- 第三者に相談する: 家族、友人、弁護士、ファイナンシャルプランナーなど、信頼できる第三者に相談し、客観的な意見を聞きましょう。

- 冷静な判断を心がける: 営業担当者の言葉に惑わされず、ご自身の状況や将来設計に合わせて、冷静に判断しましょう。

- クーリングオフ制度を確認する: 万が一、契約してしまった場合でも、クーリングオフ制度を利用することで、一定期間内であれば無条件で契約を解除できます。クーリングオフの期間や条件については、契約書に記載されていますので、必ず確認しましょう。

契約を急かす営業担当者への対処法

契約を急かす営業担当者には、以下のように対応すると良いでしょう。

- 毅然とした態度で断る: 検討する時間が必要であることを明確に伝え、毅然とした態度で断りましょう。

- 理由を明確に伝える: なぜ時間が必要なのか、具体的な理由を伝えましょう。例えば、「家族に相談したい」「他の物件とも比較検討したい」など。

- 担当者の変更を依頼する: あまりにも強引な場合は、担当者の変更を依頼することも検討しましょう。

最後に

契約は、慎重に行うべきです。

契約を急かされた場合は、冷静さを保ち、時間をかけて検討するようにしましょう。

必要であれば、専門家のアドバイスを受けることも検討しましょう。

担当者との相性が悪いと感じた場合、交代は可能ですか?

不動産投資は、担当者との信頼関係が非常に重要な要素となります。

担当者との相性が悪いと感じた場合、無理に取引を進めることは避けるべきです。

青山メインランドでは、担当者の交代を依頼することが可能です。

担当者交代を依頼する方法

担当者の交代を依頼する際には、以下の手順で進めるとスムーズです。

- 理由を明確にする: 担当者との相性が悪いと感じる具体的な理由を整理しましょう。例えば、「コミュニケーションが円滑でない」「提案内容に納得できない」「知識や経験が不足していると感じる」など。

- 上司に相談する: 担当者の上司に、担当者交代を希望する旨を伝えましょう。その際、理由を具体的に説明することが大切です。感情的に伝えるのではなく、冷静に、論理的に説明するように心がけましょう。

- 書面で依頼する: 口頭で伝えるだけでなく、書面で担当者交代を依頼することも有効です。書面には、氏名、連絡先、担当者名、交代を希望する理由などを明記しましょう。

- 新しい担当者の希望を伝える: 可能な範囲で、新しい担当者の希望を伝えましょう。例えば、「経験豊富な担当者」「知識が豊富な担当者」「女性担当者」など。

担当者交代の注意点

担当者を交代する際には、以下の点に注意しましょう。

- 早めに伝える: 担当者との相性が悪いと感じたら、早めに交代を依頼しましょう。時間が経つほど、関係性が悪化し、交代が難しくなる可能性があります。

- 感情的にならない: 交代を依頼する際、感情的にならないように心がけましょう。冷静に、丁寧に、理由を説明することが大切です。

- 引き継ぎをスムーズに行う: 新しい担当者に、これまでの経緯や状況を正確に伝え、引き継ぎをスムーズに行うように協力しましょう。

担当者との良好な関係を築くために

担当者との関係が悪化する前に、良好な関係を築く努力も大切です。

以下の点を心がけましょう。

- 積極的にコミュニケーションを取る: 疑問や不安があれば、遠慮せずに質問しましょう。

- 感謝の気持ちを伝える: 提案やアドバイスを受けた際には、感謝の気持ちを伝えましょう。

- 誠実な態度で接する: 嘘をついたり、誤魔化したりせず、誠実な態度で接しましょう。

最後に

担当者との相性は、不動産投資の成功を左右する重要な要素です。

担当者との相性が悪いと感じた場合は、我慢せずに、早めに交代を依頼するようにしましょう。

契約内容に関する質問

青山メインランドとの契約は、高額な資金が動くため、契約内容を十分に理解することが非常に重要です。

このFAQ中見出しでは、契約書で特に注意すべき点、クーリングオフ制度の利用条件、契約後に不利な条件に気づいた場合の対処法など、契約内容に関するよくある質問とその回答をまとめました。

契約前に確認すべきポイントを明確にし、安心して契約に臨めるようサポートします。

契約書で特に注意すべき点は何ですか?

青山メインランドとの不動産投資契約において、契約書は非常に重要な書類です。

契約書には、物件に関する情報、売買代金、支払い方法、引き渡し時期、契約解除に関する事項など、重要な情報が記載されています。

契約書の内容を十分に理解せずに契約してしまうと、後々トラブルに発展する可能性があります。

契約書で特に注意すべき点は以下の通りです。

- 物件の概要: 物件の所在地、面積、構造、築年数などを確認しましょう。これらの情報が、営業担当者から説明された内容と一致しているかを確認することが重要です。

- 売買代金: 物件の売買代金、手付金の金額、支払い方法、支払い期限などを確認しましょう。売買代金は、ご自身の予算と照らし合わせて、無理のない金額であるかを確認することが重要です。

- 契約不適合責任(瑕疵担保責任): 契約不適合責任(瑕疵担保責任)に関する条項を確認しましょう。契約不適合責任とは、引き渡し後に物件に欠陥が見つかった場合、売主が負う責任のことです。責任の範囲や期間を確認し、不明な点は売主に質問しましょう。

- 契約解除に関する事項: 契約解除の条件、違約金、損害賠償に関する条項を確認しましょう。契約を解除する場合、どのような場合に違約金が発生するのか、損害賠償を請求される可能性があるのかなどを確認することが重要です。

- 特約条項: 特約条項は、通常の契約条項とは異なる特別な条件を定めるものです。特約条項の内容を十分に理解し、ご自身にとって不利な条件が含まれていないかを確認しましょう。

- サブリース契約: サブリース契約を結ぶ場合、家賃保証の条件、契約期間、更新条件、解約条件などを確認しましょう。サブリース契約は、空室リスクを軽減できるというメリットがある一方で、家賃保証の金額が低かったり、解約が難しかったりするなどのデメリットもあります。契約内容を十分に理解し、ご自身にとって有利な条件であるかを確認することが重要です。

契約書確認のポイント

契約書を確認する際には、以下の点に注意しましょう。

- 隅々まで目を通す: 契約書全体を隅々まで目を通し、不明な点がないかを確認しましょう。

- 不明な点は質問する: 契約書の内容で不明な点があれば、遠慮せずに営業担当者や宅地建物取引士に質問しましょう。

- 専門家のアドバイスを受ける: 契約内容に不安がある場合は、弁護士や不動産鑑定士などの専門家のアドバイスを受けることを検討しましょう。

最後に

契約書は、ご自身の権利と義務を定める重要な書類です。

契約内容を十分に理解し、納得した上で契約するようにしましょう。

クーリングオフ制度は利用できますか?条件は?

クーリングオフ制度は、契約後一定期間内であれば、無条件で契約を解除できる制度です。

不動産投資においても、クーリングオフ制度が適用される場合があります。

青山メインランドとの契約でクーリングオフ制度を利用できるかどうか、条件について詳しく解説します。

クーリングオフ制度の適用条件

不動産投資におけるクーリングオフ制度は、以下の条件を満たす場合に適用されます。

- 事業用ではないこと: 投資用物件であっても、居住用として契約した場合や、事業用として契約した場合でも、一定の条件を満たせばクーリングオフが適用される場合があります。

- 宅地建物取引業者が売主であること: 個人間の売買や、宅地建物取引業者以外の事業者が売主である場合は、クーリングオフは適用されません。青山メインランドは宅地建物取引業者であるため、この条件は満たされます。

- 事務所等以外の場所で契約したこと: 青山メインランドの事務所やモデルルームなどで契約した場合は、クーリングオフは適用されません。喫茶店や自宅など、事務所等以外の場所で契約した場合に適用されます。

- 一定期間内であること: クーリングオフができる期間は、契約書面を受け取った日から8日間以内です。

- 書面による解除通知: クーリングオフを行う場合は、書面で解除通知を行う必要があります。

クーリングオフの手続き

クーリングオフを行う場合は、以下の手順で手続きを進めます。

- クーリングオフ通知書の作成: クーリングオフ通知書を作成します。通知書には、契約年月日、物件名、売主名、クーリングオフを行う旨などを記載します。

- 配達証明付き内容証明郵便で送付: クーリングオフ通知書を、配達証明付き内容証明郵便で青山メインランドに送付します。配達証明付き内容証明郵便は、いつ、誰に、どのような内容の書類を送付したかを証明できるため、トラブル防止に役立ちます。

- コピーを保管: クーリングオフ通知書のコピーと、配達証明書の控えを保管しておきましょう。

クーリングオフの効果

クーリングオフが成立した場合、以下の効果があります。

- 契約の解除: 契約が解除され、最初から契約がなかったことになります。

- 手付金の返還: 支払った手付金は全額返還されます。

- 損害賠償等の請求はされない: 契約解除に伴う違約金や損害賠償等を請求されることはありません。

クーリングオフの注意点

クーリングオフを行う際には、以下の点に注意しましょう。

- 期間厳守: クーリングオフができる期間は、契約書面を受け取った日から8日間以内です。期間を過ぎるとクーリングオフはできなくなるため、注意が必要です。

- 書面による通知: クーリングオフは、必ず書面で行う必要があります。口頭での申し出は無効となります。

- 証拠の保管: クーリングオフ通知書のコピーと、配達証明書の控えは、必ず保管しておきましょう。

最後に

クーリングオフ制度は、契約後でも冷静に判断し、契約を解除できる制度です。

契約内容に不安がある場合や、契約を後悔している場合は、クーリングオフ制度の利用を検討しましょう。

契約後に不利な条件に気づいた場合、どうすれば良いですか?

不動産投資契約は複雑であり、契約後に不利な条件に気づくケースも少なくありません。

契約後に不利な条件に気づいた場合、状況に応じて様々な対応を検討する必要があります。

確認すべき事項

まず、契約書や重要事項説明書を再度確認し、不利な条件の内容を正確に把握しましょう。

特に、以下の点に注目して確認しましょう。

- 特約条項: 特約条項に、不利な条件が記載されていないかを確認しましょう。

- 契約不適合責任(瑕疵担保責任): 契約不適合責任の範囲や期間を確認しましょう。

- 解除条件: 契約解除の条件や、違約金に関する条項を確認しましょう。

対応策

不利な条件の内容や状況に応じて、以下の対応策を検討しましょう。

- 青山メインランドとの交渉: まずは青山メインランドの担当者に連絡し、不利な条件について交渉してみましょう。事情を説明し、条件の変更や、契約解除を求めることも可能です。

- 調停: 青山メインランドとの交渉がうまくいかない場合は、調停を申し立てることを検討しましょう。調停とは、裁判所を介して、当事者間で話し合い、合意を目指す手続きです。

- 訴訟: 調停でも解決しない場合は、訴訟を提起することを検討しましょう。訴訟とは、裁判所が判決を下し、紛争を解決する手続きです。訴訟には、弁護士の協力が不可欠です。

- 弁護士への相談: いずれの対応策を検討するにしても、まずは弁護士に相談し、法的アドバイスを受けることをおすすめします。弁護士は、法的な知識や経験に基づいて、適切なアドバイスを提供してくれます。

弁護士への相談の重要性

契約後に不利な条件に気づいた場合、弁護士に相談することは非常に重要です。

弁護士は、以下のサポートを提供してくれます。

- 法的なアドバイス: 法的な観点から、状況を分析し、適切なアドバイスを提供してくれます。

- 交渉の代行: 青山メインランドとの交渉を代行してくれます。

- 調停・訴訟のサポート: 調停や訴訟の手続きをサポートしてくれます。

最後に

契約後に不利な条件に気づいた場合でも、諦めずに、適切な対応策を検討しましょう。

弁護士などの専門家のアドバイスを受けながら、ご自身の権利を守ることが重要です。

解約に関する質問

青山メインランドとの契約を解約する場合、解約条件、手続き、費用など、様々な疑問が生じることでしょう。

このFAQ中見出しでは、解約する場合の違約金の有無、解約手続きの流れ、解約後の返金など、解約に関するよくある質問とその回答をまとめました。

解約を検討する際に必要な情報を網羅的に解説し、スムーズな解約手続きをサポートします。

契約解除する場合、違約金は発生しますか?

青山メインランドとの契約を解除する場合、違約金が発生するかどうかは、契約の種類や解除の理由、時期などによって異なります。

違約金が発生するケースと、発生しないケース、違約金の金額の計算方法などについて詳しく解説します。

クーリングオフ期間内の解約

クーリングオフ期間内(契約書面受領後8日間以内)に契約を解除する場合は、無条件で契約を解除でき、違約金は発生しません。

支払済みの手付金も全額返還されます。

クーリングオフの手続きについては、契約書に記載されていますので、確認しましょう。

クーリングオフ期間経過後の解約

クーリングオフ期間経過後に契約を解除する場合は、原則として違約金が発生します。

違約金の金額は、契約書に記載されていることが一般的です。

違約金の金額は、契約解除の時期や、契約の種類によって異なります。

一般的には、売買代金の10~20%程度が違約金として設定されていることが多いです。

違約金が発生しないケース

以下のような場合は、違約金が発生しないことがあります。

- 売主(青山メインランド)の債務不履行: 青山メインランドが契約上の義務を果たさない場合(例:物件の引き渡しが遅延した場合、物件に重大な欠陥が見つかった場合など)は、違約金を支払うことなく契約を解除できる場合があります。

- 合意解約: 青山メインランドと協議し、合意の上で契約を解除する場合、違約金を減額したり、免除したりしてもらえることがあります。

違約金の減額交渉

違約金の金額が高すぎると感じた場合は、青山メインランドと減額交渉を行うことを検討しましょう。

交渉の際には、以下の点を意識すると良いでしょう。

- 誠意をもって対応する: 感情的にならず、冷静に、丁寧に交渉することが大切です。

- 理由を明確に説明する: なぜ違約金の減額を希望するのか、具体的な理由を説明しましょう。

- 証拠を提示する: 違約金の減額を正当化できる証拠があれば、提示しましょう。

- 弁護士に相談する: 交渉が難航する場合は、弁護士に相談することも検討しましょう。

最後に

契約解除は、慎重に検討すべき事項です。

解除する前に、契約書をよく確認し、違約金の有無や金額について把握しておきましょう。

必要であれば、弁護士などの専門家のアドバイスを受けることも検討しましょう。

解約手続きの流れを教えてください。

青山メインランドとの契約を解約する場合、所定の手続きを行う必要があります。

解約手続きの流れは、契約の種類や解約の理由、時期などによって異なる場合がありますが、一般的な流れは以下の通りです。

- 解約の意思表示: まず、青山メインランドに解約の意思を伝えましょう。電話、メール、書面など、どのような方法で伝えても構いませんが、後々のトラブルを避けるため、書面で伝えることをおすすめします。書面には、契約年月日、物件名、解約を希望する日などを記載しましょう。

- 解約通知書の提出: 青山メインランドから解約通知書が送られてくるので、必要事項を記入し、署名・捺印の上、青山メインランドに提出しましょう。

- 違約金の支払い: 違約金が発生する場合は、青山メインランドの指示に従い、違約金を支払いましょう。

- 物件の明け渡し: 物件を明け渡す必要がある場合は、青山メインランドと協議の上、明け渡し日を決定し、物件を明け渡しましょう。

- 精算: 支払済みの費用(例:管理費、修繕積立金など)の精算を行いましょう。

- 解約手続き完了: 上記の手続きが完了すると、解約手続きは完了となります。

解約手続きの注意点

解約手続きを行う際には、以下の点に注意しましょう。

- 契約書を確認する: 解約手続きの流れや、必要な書類、違約金の金額などについては、契約書に記載されていますので、必ず確認しましょう。

- 期限を守る: 解約通知書の提出期限や、違約金の支払い期限、物件の明け渡し期限など、期限を守って手続きを進めましょう。

- 不明な点は質問する: 解約手続きで不明な点があれば、遠慮せずに青山メインランドの担当者に質問しましょう。

- 記録を残す: 解約手続きに関する書類や、青山メインランドとのやり取りの記録は、大切に保管しておきましょう。

最後に

解約手続きは、煩雑に感じられるかもしれませんが、一つずつ丁寧に進めていけば、スムーズに完了することができます。

不明な点があれば、遠慮せずに青山メインランドの担当者に質問し、アドバイスを受けながら手続きを進めましょう。

解約後の返金はいつ、どのように行われますか?

青山メインランドとの契約を解約した場合、返金が発生するケースがあります。

例えば、支払済みの手付金や、前払いした管理費などが返金されることがあります。

返金の時期や方法については、契約の種類や解約の理由、時期などによって異なります。

返金の対象となる費用

解約後に返金される可能性がある費用としては、以下のようなものが挙げられます。

- 手付金: クーリングオフ期間内に解約した場合や、青山メインランドの債務不履行によって解約した場合など、手付金が全額返還されることがあります。

- 前払いした費用: 前払いした管理費、修繕積立金、固定資産税など、未経過分の費用が返金されることがあります。

- その他: その他、契約内容や解約理由によっては、返金される費用がある場合があります。

返金の時期

返金の時期は、解約手続き完了後、通常1~2ヶ月程度かかることが多いです。

正確な返金時期については、青山メインランドの担当者に確認しましょう。

返金の方法

返金の方法は、銀行振込が一般的です。

青山メインランドから指定された口座に、返金額が振り込まれます。

返金に関する注意点

返金に関する手続きを行う際には、以下の点に注意しましょう。

- 青山メインランドからの連絡を待つ: 返金に関する手続きについては、青山メインランドから連絡があります。連絡を待ち、指示に従って手続きを進めましょう。

- 必要な書類を準備する: 返金手続きに必要な書類(例:本人確認書類、振込先口座の情報など)を準備しましょう。

- 振込先口座の確認: 振込先口座の情報に誤りがないか、十分に確認しましょう。

- 明細を確認する: 返金が確認できたら、金額や内容に誤りがないか、明細を確認しましょう。

返金が遅れる場合

万が一、返金が遅れる場合は、青山メインランドの担当者に連絡し、状況を確認しましょう。

それでも解決しない場合は、弁護士などの専門家に相談することも検討しましょう。

最後に

解約後の返金手続きは、スムーズに進められるように、青山メインランドからの指示に従い、必要な手続きを丁寧に行いましょう。

不明な点があれば、遠慮せずに担当者に質問し、アドバイスを受けながら手続きを進めましょう。

物件選びとリスクに関するFAQ

青山メインランドの物件は、都心部のマンションが中心であるため、立地や価格、将来性など、様々な要素を考慮して慎重に選ぶ必要があります。

このFAQ大見出しでは、物件の選び方、価格と利回り、リスクなど、物件選びとリスクに関するよくある質問とその回答をまとめました。

物件選びの際に役立つ情報を提供し、リスクを理解した上で投資判断ができるようサポートします。

物件の選び方に関する質問

青山メインランドの物件は、都心部を中心に展開されているため、どの物件を選べば良いか迷う方もいるかもしれません。

このFAQ中見出しでは、失敗しないための物件の選び方、立地条件で特に重視すべき点、新築と中古のどちらが投資に適しているかなど、物件選びに関するよくある質問とその回答をまとめました。

ご自身の投資目標やリスク許容度に合わせて、最適な物件を選べるようサポートします。

青山メインランドの物件で、失敗しないための選び方は?

青山メインランドの物件で失敗しないためには、以下のポイントを押さえて物件を選ぶことが重要です。

- 立地: 最も重要な要素の一つです。駅からの距離、周辺の商業施設や公共施設の充実度、治安の良さなどを確認しましょう。特に、駅徒歩10分以内を目安に、生活利便性の高い物件を選ぶことが重要です。

- 築年数: 一般的に、築年数が浅い物件ほど、設備が新しく、デザインも洗練されているため、入居希望者が多い傾向があります。しかし、築年数が古い物件でも、リフォームやリノベーションが行き届いていれば、十分に競争力があります。築年数だけでなく、物件の状態を総合的に判断しましょう。

- 間取り: 単身者向けのワンルームマンションが中心ですが、ご自身の投資戦略に合わせて、間取りを選ぶことが重要です。例えば、DINKS層をターゲットにするのであれば、1LDKの物件を選ぶのも良いでしょう。

- 管理体制: 管理体制が整っている物件は、清掃が行き届いており、修繕も適切に行われているため、入居者の満足度が高く、空室リスクを軽減できます。管理会社の評判や、管理状況を確認しましょう。

- 価格と利回り: 物件価格だけでなく、利回りも考慮して物件を選びましょう。表面利回りだけでなく、固定資産税や管理費などの経費を差し引いた実質利回りを把握することが重要です。

- 将来性: 周辺の再開発計画や、人口増加など、将来的な発展が見込めるエリアを選ぶことも重要です。長期的な視点で、物件の価値が向上する可能性を見極めましょう。

情報収集の重要性

物件を選ぶ際には、不動産会社の担当者の説明だけでなく、ご自身でも積極的に情報収集を行うことが重要です。

インターネット、不動産情報サイト、不動産投資セミナーなど、様々な情報源を活用し、多角的な視点から物件を評価しましょう。

専門家への相談

物件選びに迷う場合は、不動産投資の専門家やファイナンシャルプランナーに相談することも検討しましょう。

専門家のアドバイスを受けることで、ご自身の状況に合った最適な物件を選ぶことができます。

立地条件で特に重視すべき点は何ですか?

不動産投資において、立地条件は収益性や資産価値に大きく影響する最も重要な要素の一つです。

青山メインランドの物件は、都心部を中心に展開されているため、立地条件は比較的良いと考えられますが、それでも、個々の物件の立地条件を詳しく確認する必要があります。

立地条件で特に重視すべき点は以下の通りです。

- 駅からの距離: 駅からの距離は、入居希望者にとって最も重要な要素の一つです。駅徒歩10分以内を目安に、できるだけ駅に近い物件を選びましょう。

- 周辺の商業施設: スーパーマーケット、コンビニエンスストア、ドラッグストアなど、生活に必要な商業施設が充実しているエリアは、入居希望者が多い傾向があります。

- 周辺の公共施設: 病院、公園、図書館、学校など、生活に必要な公共施設が充実しているエリアも、入居希望者が多い傾向があります。

- 治安: 治安が良いエリアは、安心して生活できるため、入居希望者が多い傾向があります。警察署や交番の所在地、街灯の数、人通りの多さなどを確認しましょう。

- 交通アクセス: 主要駅へのアクセスが良いエリアは、通勤や通学に便利であるため、入居希望者が多い傾向があります。

- 周辺の環境: 騒音、悪臭、日当たりなど、周辺の環境も入居希望者に影響を与えます。実際に現地を訪れ、周辺の環境を確認しましょう。

- 将来性: 周辺の再開発計画や、人口増加など、将来的な発展が見込めるエリアは、資産価値が向上する可能性が高いため、長期的な視点で考えると有利です。

立地調査のポイント

立地条件を調査する際には、以下のポイントを押さえましょう。

- 実際に歩いてみる: 物件から駅まで、実際に歩いてみて、距離や道のり、周辺の状況を確認しましょう。

- 昼と夜で雰囲気を変える: 昼間だけでなく、夜間の雰囲気も確認することで、治安状況を把握することができます。

- 地元の人に話を聞く: 地元の人に、周辺の住みやすさや、治安状況などを聞いてみましょう。

- ハザードマップを確認する: 地震、津波、洪水などの災害リスクを確認しましょう。

最後に

立地条件は、不動産投資の成否を大きく左右する要素です。

上記のポイントを参考に、慎重に立地条件を調査し、ご自身にとって最適な物件を選びましょう。

新築と中古、どちらが投資に適していますか?

新築物件と中古物件、どちらが不動産投資に適しているかは、一概には言えません。

それぞれの物件にはメリットとデメリットがあり、ご自身の投資目標やリスク許容度に合わせて選択する必要があります。

ここでは、新築物件と中古物件の特徴を比較し、どちらがご自身に適しているかを判断するための情報を提供します。

新築物件のメリットとデメリット

メリット:

- 設備が新しい: 最新の設備が備わっているため、入居者からの人気が高い傾向があります。

- 修繕費が少ない: しばらくは大規模な修繕の必要がないため、修繕費を抑えることができます。

- 税制優遇措置: 新築物件には、税制上の優遇措置が適用される場合があります。

- デザイン性が高い: デザイン性が高く、見た目がきれいなため、入居希望者の目を引きやすい。

デメリット:

- 価格が高い: 中古物件に比べて価格が高く、初期投資額が大きくなる傾向があります。

- 利回りが低い: 価格が高い分、利回りが低くなる傾向があります。

- 建設状況が不透明: 完成前に契約する場合、実際の物件を確認できないため、建設状況が不透明であるというリスクがあります。

中古物件のメリットとデメリット

メリット:

- 価格が安い: 新築物件に比べて価格が安く、初期投資額を抑えることができます。

- 利回りが高い: 価格が安い分、利回りが高くなる傾向があります。

- 実際の物件を確認できる: 実際の物件を確認できるため、状態や周辺環境などを把握することができます。

デメリット:

- 設備が古い: 設備が古く、故障のリスクが高い。

- 修繕費がかかる: 老朽化が進んでいるため、修繕費がかかる可能性があります。

- 税制優遇措置がない: 新築物件に比べて、税制上の優遇措置が少ない。

- 空室リスクが高い: 新築物件に比べて、入居希望者が少ない傾向がある。

どちらを選ぶべきか?

新築物件と中古物件のどちらを選ぶべきかは、ご自身の投資目標やリスク許容度によって異なります。

- 安定した家賃収入を重視する: リフォーム済みの駅近中古物件を選ぶのがおすすめです。

- 初期投資を抑えたい: 築年数の古い中古物件を選ぶのがおすすめです。

- 節税効果を期待する: 新築物件を選ぶのがおすすめです(税制優遇措置を確認)。

最後に

新築物件と中古物件、それぞれのメリットとデメリットを理解した上で、ご自身の投資目標やリスク許容度に合わせて最適な物件を選びましょう。

価格と利回りに関する質問

青山メインランドの物件は、都心部を中心に展開されているため、価格が高く、利回りが低いというイメージをお持ちの方もいるかもしれません。

このFAQ中見出しでは、物件価格が適正かどうかを判断する方法、表面利回りと実質利回りの違い、利回りが低い物件でも投資する価値があるかどうかなど、価格と利回りに関するよくある質問とその回答をまとめました。

物件の価格と利回りを正しく理解し、収益性の高い投資を実現できるようサポートします。

物件価格は適正ですか?相場と比較する方法は?

不動産投資において、物件価格が適正かどうかを判断することは、非常に重要です。

高すぎる価格で購入してしまうと、利回りが低下し、将来的な売却益も期待できなくなる可能性があります。

ここでは、青山メインランドが提示する物件価格が適正かどうかを判断するために、相場と比較する方法を詳しく解説します。

相場を調べる方法

物件価格の相場を調べる方法としては、以下のものが挙げられます。

- 不動産情報サイト: SUUMO、LIFULL HOME’S、at homeなどの不動産情報サイトで、類似物件の価格を調べる。

- 不動産鑑定士: 不動産鑑定士に依頼して、物件の鑑定評価をしてもらう。

- 近隣の不動産会社: 近隣の不動産会社に、類似物件の売却事例や、査定価格を聞いてみる。

- 国土交通省の不動産取引価格情報検索: 国土交通省が運営する「不動産取引価格情報検索」サイトで、過去の取引事例を調べる。

これらの情報を参考に、物件価格の相場を把握しましょう。

比較する際のポイント

相場と比較する際には、以下のポイントに注意しましょう。

- 物件の種類: 区分マンション、一棟アパート、戸建てなど、物件の種類が同じものを比較する。

- 築年数: 築年数が近いものを比較する。

- 面積: 専有面積が近いものを比較する。

- 駅からの距離: 駅からの距離が近いものを比較する。

- 周辺環境: 周辺の商業施設や公共施設の充実度などを考慮する。

- リフォームの有無: リフォームの有無を考慮する。

これらの要素を考慮して、より正確な比較を行いましょう。

注意点

相場価格はあくまで目安であり、個々の物件の状態や条件によって価格は変動します。

また、不動産市場は常に変動しているため、最新の情報を確認することが重要です。

最後に

物件価格が適正かどうかを判断するためには、ご自身で積極的に情報収集を行い、相場と比較することが重要です。

必要に応じて、不動産鑑定士などの専門家にも相談し、客観的な意見を聞くようにしましょう。

表面利回りと実質利回り、どちらを重視すべきですか?

不動産投資において、利回りは収益性を判断する重要な指標です。

しかし、利回りには「表面利回り」と「実質利回り」の2種類があり、それぞれ意味合いが異なります。

投資判断においては、どちらの利回りを重視すべきなのでしょうか?

表面利回りとは?

表面利回りとは、年間の家賃収入を物件価格で割ったものです。

計算式は以下の通りです。

表面利回り = 年間家賃収入 ÷ 物件価格 × 100

表面利回りは、計算が簡単であるため、物件の魅力をアピールする際に用いられることが多いですが、物件の収益性を正確に表しているとは限りません。

実質利回りとは?

実質利回りとは、年間の家賃収入から、固定資産税、都市計画税、管理費、修繕積立金、保険料などの経費を差し引いた金額を、物件価格と購入時の諸費用(仲介手数料、登記費用など)を合計した金額で割ったものです。

計算式は以下の通りです。

実質利回り = (年間家賃収入 – 年間経費) ÷ (物件価格 + 購入時諸費用) × 100

実質利回りは、実際に手元に残る金額を示すため、投資判断においてより重要な指標となります。

どちらを重視すべきか?

不動産投資を検討する際には、表面利回りだけでなく、必ず実質利回りを重視しましょう。

表面利回りが高くても、経費がかさむ場合、実質利回りは大きく低下する可能性があります。

また、空室期間が発生した場合、家賃収入が減少し、利回りはさらに低下します。

実質利回りの計算方法

実質利回りを計算する際には、以下の費用を考慮しましょう。

- 固定資産税・都市計画税: 毎年課税される税金です。

- 管理費: マンションの管理会社に支払う費用です。

- 修繕積立金: 将来的な修繕に備えて積み立てる費用です。

- 保険料: 火災保険や地震保険などの保険料です。

- 仲介手数料: 不動産会社に支払う手数料です。

- 登記費用: 不動産登記に必要な費用です。

これらの費用を正確に把握し、実質利回りを計算しましょう。

最後に

表面利回りはあくまで参考程度にとどめ、実質利回りを重視して物件を選ぶことが、不動産投資の成功につながります。

利回りが低い物件でも投資する価値はありますか?

一般的に、不動産投資においては、利回りの高さが重視されますが、利回りが低い物件でも、投資する価値があるケースも存在します。

利回りだけで判断するのではなく、物件の持つポテンシャルや、将来的な価値向上を見込んで投資することも可能です。

利回りが低い物件のメリット

利回りが低い物件には、以下のようなメリットが考えられます。

- 立地が良い: 都心部や人気エリアなど、立地が良い物件は、利回りが低くても、空室リスクが低く、安定した家賃収入が期待できます。

- 資産価値が高い: 将来的な再開発計画や、人口増加などが見込めるエリアの物件は、資産価値が向上する可能性が高く、売却益を期待できます。

- 管理体制が整っている: 管理体制が整っている物件は、入居者の満足度が高く、長期的な入居が期待できます。

これらのメリットを考慮すると、利回りが低い物件でも、投資する価値があると言えるでしょう。

利回り以外の判断基準

利回りが低い物件に投資する際には、以下の点を考慮して判断しましょう。

- 物件の将来性: 周辺の再開発計画や、人口増加など、将来的な価値向上が期待できるかどうかを検討する。

- 空室リスク: 空室リスクが低いかどうかを検討する。

- 管理体制: 管理体制が整っているかどうかを検討する。

- 出口戦略: 将来的に売却しやすい物件かどうかを検討する。

ポートフォリオの一部として考える

不動産投資は、ポートフォリオの一部として考えることが重要です。

利回りの高い物件だけでなく、安定性の高い物件も組み込むことで、リスクを分散し、より安定した資産形成を目指しましょう。

最後に

利回りが低い物件でも、将来性や安定性などのメリットを考慮すると、投資する価値がある場合があります。

ご自身の投資目標やリスク許容度に合わせて、総合的に判断するようにしましょう。

リスクに関する質問

不動産投資には、空室リスク、家賃下落リスク、災害リスクなど、様々なリスクが伴います。

青山メインランドの物件も例外ではありません。

このFAQ中見出しでは、空室リスクを軽減する方法、地震や災害に対する備え、将来的な価格下落リスクなど、リスクに関するよくある質問とその回答をまとめました。

リスクを正しく理解し、適切な対策を講じることで、安心して不動産投資に取り組めるようサポートします。

空室リスクを軽減する方法はありますか?

空室リスクは、不動産投資において最も懸念されるリスクの一つです。

空室期間が長引くと、家賃収入が得られず、ローンの返済が滞る可能性もあります。

空室リスクを軽減するためには、以下の対策を講じることが重要です。

- 立地条件の良い物件を選ぶ: 駅からの距離、周辺の商業施設や公共施設の充実度、治安の良さなど、立地条件の良い物件は、入居希望者が多いため、空室リスクを軽減できます。

- ターゲット層を明確にする: 単身者向け、DINKS向け、ファミリー向けなど、ターゲット層を明確にし、その層に合った物件を選ぶことで、空室リスクを軽減できます。

- 適切な家賃設定: 周辺相場を参考に、適切な家賃を設定することが重要です。高すぎる家賃は、入居希望者を遠ざける要因となります。

- 魅力的な物件にする: リフォームやリノベーションを行い、物件の魅力を高めることで、入居希望者を増やすことができます。

- 信頼できる管理会社を選ぶ: 入居者募集や管理業務を、信頼できる管理会社に委託することで、空室期間を短縮することができます。

- 空室保証付きのサブリース契約: 空室保証付きのサブリース契約を結ぶことで、空室期間が発生しても、一定の家賃収入を確保することができます。ただし、サブリース契約には、手数料が発生するため、収益性を考慮して検討する必要があります。

空室リスクへの備え

空室リスクを完全にゼロにすることはできません。

空室期間が発生した場合に備えて、以下の対策を講じておくことが重要です。

- 貯蓄: 空室期間中のローン返済や、修繕費用などに備えて、十分な貯蓄を確保しておく。

- 副収入: 本業以外に、副収入を確保しておくことで、空室期間中の収入源を確保する。

- 保険: 空室期間中の家賃収入を保証する保険に加入する。

最後に

空室リスクは、不動産投資において避けて通れないリスクですが、適切な対策を講じることで、軽減することができます。

上記の方法を参考に、空室リスクに備え、安定した不動産投資を行いましょう。

地震や災害に対する備えは十分ですか?

日本は地震や台風などの自然災害が多い国です。

不動産投資を行う上で、物件が災害に強いかどうか、災害に対する備えが十分かどうかを確認することは非常に重要です。

青山メインランドの物件は、耐震基準を満たした物件が中心ですが、それでも、万全の備えをしておくことが大切です。

物件の耐震性

建築基準法では、建物の耐震性について一定の基準が定められています。

1981年6月1日以降に建築確認を受けた建物は、新耐震基準を満たしているため、一定の耐震性が確保されています。

青山メインランドの物件は、新耐震基準を満たした物件が中心ですが、念のため、建築確認年月日を確認しておきましょう。

ハザードマップの確認

ハザードマップとは、地震、津波、洪水などの災害リスクを地図上に示したものです。

物件の所在地が、どのような災害リスクにさらされているのかを把握するために、ハザードマップを確認しましょう。

ハザードマップは、各自治体のホームページや窓口で入手することができます。

災害への備え

物件の耐震性が高くても、ハザードマップで災害リスクが低いことを確認しても、災害に備えておくことは重要です。

以下の対策を講じておきましょう。

- 火災保険・地震保険への加入: 火災や地震による損害に備えて、火災保険・地震保険に加入しましょう。

- 非常用持ち出し袋の準備: 避難時に必要な食料、水、懐中電灯、ラジオ、救急セットなどを詰めた非常用持ち出し袋を準備しておきましょう。

- 家具の固定: 地震の際に家具が倒れてこないように、家具を固定しましょう。

- 避難経路の確認: いざという時に備えて、避難経路を確認しておきましょう。

- 地域の防災訓練への参加: 地域の防災訓練に参加し、災害時の行動について学びましょう。

最後に

地震や災害に対する備えは、万全を期すことが大切です。

物件の耐震性を確認し、ハザードマップで災害リスクを把握した上で、上記のような対策を講じて、安心して不動産投資を行いましょう。

将来的な価格下落リスクはありますか?

不動産投資において、物件価格は常に変動する可能性があります。

将来的な価格下落リスクは、投資家にとって大きな懸念事項の一つです。

青山メインランドの物件も例外ではなく、将来的な価格下落リスクは常に考慮しておく必要があります。

価格下落の要因

物件価格が下落する要因としては、以下のようなものが挙げられます。

- 景気悪化: 景気が悪化すると、個人の所得が減少し、不動産の需要が減少する傾向があります。

- 金利上昇: 金利が上昇すると、住宅ローンの返済負担が増加するため、不動産の需要が減少する傾向があります。

- 人口減少: 人口が減少すると、空室率が上昇し、家賃収入が減少する可能性があります。

- 周辺環境の変化: 周辺に新たな競合物件が建設されたり、商業施設が撤退したりすると、物件の魅力が低下し、価格が下落する可能性があります。

- 建物の老朽化: 建物の老朽化が進むと、修繕費用がかさみ、物件の価値が下落する可能性があります。

価格下落リスクへの対策

価格下落リスクを軽減するためには、以下の対策を講じることが重要です。

- 立地を重視する: 将来的な発展が見込めるエリアや、生活利便性の高いエリアを選ぶことで、価格下落リスクを軽減できます。

- 管理体制の整った物件を選ぶ: 管理体制が整っている物件は、建物の状態が良好に保たれるため、価格下落リスクを軽減できます。

- リフォーム・リノベーション: 定期的にリフォームやリノベーションを行い、物件の魅力を維持することで、価格下落リスクを軽減できます。

- 出口戦略を立てておく: 将来的に売却する時期や、売却価格の目標などを事前に決めておくことで、価格下落リスクに対応することができます。

- 分散投資: 不動産投資だけでなく、株式投資や債券投資など、他の投資方法も組み合わせることで、リスクを分散することができます。

最後に

将来的な価格下落リスクは、不動産投資において避けて通れないリスクですが、適切な対策を講じることで、軽減することができます。

上記の方法を参考に、価格下落リスクに備え、長期的な視点で安定した不動産投資を行いましょう。

管理・売却と出口戦略に関するFAQ

不動産投資は、物件を購入して終わりではありません。

購入後の管理や、将来的な売却(出口戦略)も重要な要素です。

このFAQ大見出しでは、賃貸管理、売却、出口戦略など、管理・売却に関するよくある質問とその回答をまとめました。

物件を長期的に安定運用し、最終的に利益を確定するための情報を提供します。

管理体制に関する質問

不動産投資において、賃貸管理は非常に重要な要素です。

適切な賃貸管理を行うことで、空室リスクを軽減し、安定した家賃収入を確保することができます。

このFAQ中見出しでは、賃貸管理を委託すべきかどうか、サブリース契約は安全かどうか、管理会社の変更は可能かどうかなど、管理体制に関するよくある質問とその回答をまとめました。

ご自身の状況に合わせて、最適な管理方法を選択できるようサポートします。

賃貸管理は委託すべきですか?メリット・デメリットは?

不動産投資において、賃貸管理を自分で行うか、管理会社に委託するかは、重要な選択です。

賃貸管理には、入居者募集、契約手続き、家賃回収、物件のメンテナンスなど、様々な業務が含まれます。

ご自身の状況やスキル、時間などを考慮して、どちらが適しているか判断する必要があります。

賃貸管理を委託するメリット

賃貸管理を管理会社に委託するメリットは、以下の通りです。

- 手間がかからない: 賃貸管理に関する業務を全て管理会社に任せることができるため、手間を省くことができます。

- 専門的な知識や経験: 管理会社は、賃貸管理に関する専門的な知識や経験を持っているため、適切な管理を行うことができます。

- 空室リスクの軽減: 管理会社は、入居者募集のノウハウを持っているため、空室期間を短縮することができます。

- トラブル対応: 入居者とのトラブルが発生した場合、管理会社が対応してくれるため、安心です。

- 本業に専念できる: 賃貸管理業務に時間を取られることなく、本業に専念することができます。

賃貸管理を委託するデメリット

賃貸管理を管理会社に委託するデメリットは、以下の通りです。

- 費用がかかる: 管理会社に管理委託料を支払う必要があります。

- 管理会社の良し悪し: 管理会社の質によって、管理の質が左右されます。

- 自主的な管理ができない: 管理を委託すると、ご自身で自由に管理することができなくなります。

自分で管理するメリット

賃貸管理を自分で行うメリットは、以下の通りです。

- 費用を抑えられる: 管理委託料を支払う必要がないため、費用を抑えることができます。

- 自分の目で確認できる: 自分の目で物件の状態や入居者の状況を確認することができます。

- 自由な管理ができる: 自分の裁量で自由に管理を行うことができます。

自分で管理するデメリット

賃貸管理を自分で行うデメリットは、以下の通りです。

- 手間がかかる: 入居者募集、契約手続き、家賃回収、物件のメンテナンスなど、全て自分で行う必要があるため、手間がかかります。

- 専門知識が必要: 賃貸管理に関する専門知識が必要となります。

- トラブル対応: 入居者とのトラブルが発生した場合、自分で対応する必要があります。

- 時間的な制約: 賃貸管理業務に時間を取られるため、時間的な制約が生じます。

どちらを選ぶべきか?

賃貸管理を委託するか、自分で行うかは、ご自身の状況やスキル、時間などを考慮して判断する必要があります。

- 時間がない方: 管理会社に委託するのがおすすめです。

- 手間をかけたくない方: 管理会社に委託するのがおすすめです。

- 専門知識がない方: 管理会社に委託するのがおすすめです。

- 費用を抑えたい方: 自分で管理するのがおすすめです。

- 管理を楽しみたい方: 自分で管理するのがおすすめです。

最後に

賃貸管理は、不動産投資の成否を左右する重要な要素です。

ご自身の状況に合わせて、最適な管理方法を選択し、安定した家賃収入を確保しましょう。

サブリース契約は安全ですか?注意点は?

サブリース契約は、オーナーが所有する物件をサブリース会社が借り上げ、入居者の有無にかかわらず、一定の家賃をオーナーに支払うという契約です。

空室リスクを軽減できるというメリットがある一方で、注意すべき点もいくつか存在します。

サブリース契約の安全性と、契約する際の注意点について詳しく解説します。

サブリース契約のメリット

サブリース契約の主なメリットは、以下の通りです。

- 空室リスクの軽減: 入居者の有無にかかわらず、一定の家賃収入が保証されるため、空室リスクを軽減できます。

- 管理業務の代行: 入居者募集、契約手続き、家賃回収、クレーム対応など、煩雑な管理業務をサブリース会社に委託することができます。

- 安定した収入: 毎月安定した家賃収入を得ることができるため、資金計画が立てやすくなります。

サブリース契約のデメリットと注意点

サブリース契約には、以下のようなデメリットと注意点があります。

- 家賃保証額の見直し: サブリース契約期間中であっても、家賃保証額が減額される可能性があります。

- 免責期間: 入居者が退去後、次の入居者が決まるまでの期間(免責期間)は、家賃保証が適用されない場合があります。

- 契約解除: サブリース会社が倒産した場合や、経営状況が悪化した場合は、契約が解除される可能性があります。

- オーナーの責任: 大規模な修繕費用や、固定資産税などの費用は、オーナーが負担する必要があります。

- 契約内容の確認: サブリース契約の内容を十分に理解せずに契約してしまうと、後々トラブルに発展する可能性があります。契約書を隅々まで確認し、不明な点はサブリース会社に質問しましょう。

契約前に確認すべきこと

サブリース契約を締結する前に、以下の点を確認することが重要です。

- 家賃保証額: 家賃保証額が、周辺相場と比較して妥当な金額であるかを確認する。

- 免責期間: 免責期間の有無と、期間を確認する。

- 契約期間: 契約期間と、更新条件を確認する。

- 解約条件: 解約条件と、解約時の違約金について確認する。

- サブリース会社の経営状況: サブリース会社の経営状況を確認し、信頼できる会社であるかを見極める。

サブリース契約は安全か?

サブリース契約は、空室リスクを軽減できる便利な仕組みですが、契約内容によってはオーナーにとって不利な条件が含まれている場合もあります。

契約前にしっかりと内容を確認し、リスクを理解した上で契約することが重要です。

管理会社の変更は可能ですか?

賃貸管理を委託している管理会社の対応に不満がある場合、管理会社を変更することができます。

ただし、管理会社を変更するには、一定の手続きが必要となります。

管理会社の変更は可能かどうか、変更する際の手続きや注意点について詳しく解説します。

管理会社を変更できるケース

以下のようなケースでは、管理会社を変更することができます。

- 管理会社の対応に不満がある: 管理会社の対応が遅い、ずさんである、連絡が取れないなど、管理会社の対応に不満がある場合。

- 管理委託契約の内容に不満がある: 管理委託料が高い、契約内容が不透明であるなど、管理委託契約の内容に不満がある場合。

- より良い条件の管理会社が見つかった: 現在の管理会社よりも、管理委託料が安く、管理体制が整っているなど、より良い条件の管理会社が見つかった場合。

管理会社変更の手続き

管理会社を変更する際には、以下の手順で手続きを進めます。

- 管理委託契約書の確認: まず、現在の管理会社との管理委託契約書を確認し、解約に関する条項を確認しましょう。解約予告期間や、違約金などについて記載されています。

- 解約通知: 現在の管理会社に、解約の意思を書面で通知しましょう。解約通知書には、契約解除日、物件名、オーナーの氏名などを記載します。

- 新しい管理会社の選定: 新しい管理会社を選定しましょう。複数の管理会社に見積もりを依頼し、管理委託料や管理体制などを比較検討することが重要です。

- 管理委託契約の締結: 新しい管理会社と管理委託契約を締結しましょう。契約内容を十分に確認し、不明な点は質問するようにしましょう。

- 引き継ぎ: 現在の管理会社から、新しい管理会社へ、入居者情報や契約書類などの引き継ぎを行います。

- 入居者への通知: 入居者に対して、管理会社が変更になる旨を通知しましょう。

管理会社変更の注意点

管理会社を変更する際には、以下の点に注意しましょう。

- 解約予告期間: 解約予告期間を確認し、期間に余裕を持って解約通知を行いましょう。

- 違約金: 解約時期によっては、違約金が発生する場合があります。契約書を確認し、違約金の金額を確認しましょう。

- 入居者への影響: 管理会社の変更は、入居者に不安を与える可能性があります。丁寧な説明を行い、理解を得るように努めましょう。

- 引き継ぎ: スムーズな引き継ぎを行うことで、入居者への影響を最小限に抑えることができます。

最後に

管理会社の変更は、煩雑な手続きが必要となりますが、より良い管理体制を築くためには有効な手段です。

上記の手順を参考に、慎重に手続きを進め、円滑な管理体制の移行を目指しましょう。

売却に関する質問

青山メインランドの物件を売却する場合、いつ売却すべきか、売却にかかる費用はどのくらいか、どの不動産会社に依頼すべきかなど、様々な疑問が生じることでしょう。

このFAQ中見出しでは、売却のタイミング、売却にかかる費用、不動産会社の選び方など、売却に関するよくある質問とその回答をまとめました。

物件をスムーズに売却し、利益を最大化するための情報を提供します。

売却のタイミングはいつが良いですか?

不動産投資において、売却のタイミングは、収益性を大きく左右する重要な要素です。

いつ売却すべきかを見極めるためには、様々な情報を収集し、分析する必要があります。

売却のタイミングを判断するためのポイントについて詳しく解説します。

市場動向の把握

不動産市場は常に変動しています。

売却を検討する際には、最新の市場動向を把握することが重要です。

以下の情報を参考に、市場動向を把握しましょう。

- 不動産価格指数: 国土交通省が公表している「不動産価格指数」は、不動産価格の動向を示す指標です。

- 金利動向: 金利が上昇すると、住宅ローンの返済負担が増加するため、不動産の需要が減少する傾向があります。

- 景気動向: 景気が悪化すると、個人の所得が減少し、不動産の需要が減少する傾向があります。

- 周辺の再開発計画: 周辺に再開発計画がある場合、将来的な価値向上が期待できるため、売却に適した時期と言えるでしょう。

物件の状況

物件の状態も、売却価格に大きく影響します。

以下の点に注意して、物件の状況を確認しましょう。

- 築年数: 一般的に、築年数が経過するほど、物件の価値は下落します。

- 修繕履歴: 定期的に修繕を行っている物件は、価値が維持されやすく、高く売れる可能性があります。

- リフォームの有無: リフォームを行っている物件は、入居希望者にとって魅力的なため、高く売れる可能性があります。

売却時期の判断

市場動向と物件の状況を総合的に判断し、最適な売却時期を見極めましょう。

一般的に、以下のような時期は売却に適していると考えられます。

- 不動産価格が上昇している時期: 不動産価格が上昇している時期は、より高い価格で売却できる可能性が高まります。

- 金利が低い時期: 金利が低い時期は、住宅ローンの返済負担が軽いため、不動産の需要が高まります。

- 周辺に再開発計画がある時期: 周辺に再開発計画がある時期は、将来的な価値向上が期待できるため、不動産の需要が高まります。

専門家への相談

売却時期の判断に迷う場合は、不動産会社や不動産鑑定士などの専門家に相談することも検討しましょう。

専門家のアドバイスを受けることで、より的確な判断を下すことができます。

最後に

売却時期を見極めるためには、常に市場動向を把握し、物件の状態を良好に保つことが重要です。

専門家のアドバイスも参考にしながら、最適なタイミングで売却を行い、利益を最大化しましょう。

売却時にかかる費用はどのくらいですか?

不動産を売却する際には、様々な費用が発生します。

これらの費用を事前に把握しておくことで、資金計画を立てやすくなり、スムーズな売却を実現することができます。

売却時にかかる費用について、詳しく解説します。

仲介手数料

不動産会社に売却を依頼した場合、仲介手数料を支払う必要があります。

仲介手数料は、宅地建物取引業法によって上限が定められており、以下の計算式で算出されます。

- 売買価格が200万円以下の場合: 売買価格 × 5% + 消費税

- 売買価格が200万円超400万円以下の場合: 売買価格 × 4% + 消費税

- 売買価格が400万円超の場合: 売買価格 × 3% + 6万円 + 消費税

印紙税

不動産の売買契約書には、印紙税を納める必要があります。

印紙税の金額は、売買価格によって異なります。

譲渡所得税・住民税

不動産を売却して利益が出た場合、譲渡所得税と住民税が課税されます。

譲渡所得税の税率は、所有期間によって異なります。

- 短期譲渡所得: 所有期間が5年以下の場合、39.63% (所得税30.63% 住民税9%)

- 長期譲渡所得: 所有期間が5年超の場合、20.315% (所得税15.315% 住民税5%)

その他費用

上記以外にも、以下のような費用が発生する場合があります。

- 抵当権抹消費用: ローンを完済した場合、抵当権を抹消するための費用がかかります。

- 司法書士への報酬: 抵当権抹消の手続きを司法書士に依頼した場合、報酬を支払う必要があります。

- ハウスクリーニング費用: 物件をきれいな状態にして売却するために、ハウスクリーニングを依頼する場合があります。

- 不用品処分費用: 物件に残された不用品を処分するための費用がかかる場合があります。

費用を抑えるためのポイント

売却にかかる費用を抑えるためには、以下の点に注意しましょう。

- 複数の不動産会社に見積もりを依頼する: 仲介手数料は、不動産会社によって異なる場合があります。複数の不動産会社に見積もりを依頼し、比較検討しましょう。

- 税金の特例を活用する: 居住用財産の譲渡所得の特別控除など、税金の特例を活用することで、譲渡所得税を軽減することができます。

最後に

不動産を売却する際には、様々な費用が発生します。

事前に費用を把握し、資金計画を立てることで、スムーズな売却を実現しましょう。

売却を依頼する不動産会社の選び方は?

不動産を売却する際、どの不動産会社に依頼するかは、売却価格や売却期間に大きく影響する重要な要素です。

信頼できる不動産会社を選び、売却活動をサポートしてもらうことで、スムーズな売却を実現し、利益を最大化することができます。

不動産会社を選ぶ際のポイントについて詳しく解説します。

不動産会社の選び方

不動産会社を選ぶ際には、以下の点に注目しましょう。

- 実績: 過去の売却実績を確認し、得意なエリアや物件の種類などを把握しましょう。

- 査定価格: 複数の不動産会社に査定を依頼し、査定価格を比較検討しましょう。ただし、査定価格はあくまで目安であり、実際に売却できる価格とは異なる場合があります。

- 担当者の知識と経験: 担当者の知識や経験、資格などを確認しましょう。質問に対して丁寧に答えてくれるか、専門的なアドバイスをしてくれるかなどを確認することも重要です。

- 販売戦略: どのような販売戦略を立てているかを確認しましょう。インターネット広告の活用、オープンハウスの開催、チラシの配布など、効果的な販売戦略を提案してくれる不動産会社を選びましょう。

- 会社の規模: 大手不動産会社は、顧客ネットワークが広く、情報収集力に優れているというメリットがあります。一方、地域密着型の不動産会社は、地域の情報に詳しく、きめ細やかなサービスを提供してくれるというメリットがあります。

- 口コミや評判: インターネット上の口コミや評判を確認し、他の顧客の評価を参考にしましょう。

複数の不動産会社に査定を依頼する

複数の不動産会社に査定を依頼することで、物件の適正価格を把握することができます。

また、複数の不動産会社と話すことで、それぞれの会社の強みや弱み、担当者の対応などを比較検討することができます。

媒介契約の種類

不動産会社と媒介契約を結ぶ際には、以下の3つの種類から選択する必要があります。

- 一般媒介契約: 複数の不動産会社に重ねて媒介を依頼することができます。

- 専任媒介契約: 1社の不動産会社にのみ媒介を依頼することができます。

- 専属専任媒介契約: 1社の不動産会社にのみ媒介を依頼することができ、さらに、自己発見取引(自分で見つけた買い手との取引)も禁止されます。

それぞれの契約にはメリットとデメリットがあるため、ご自身の状況に合わせて適切な契約を選びましょう。

最後に

不動産会社の選び方は、売却の成否を大きく左右する重要な要素です。

上記のポイントを参考に、慎重に不動産会社を選び、スムーズな売却を実現しましょう。

出口戦略に関する質問

不動産投資は、物件を購入して終わりではありません。

将来的にどのように物件を活用し、利益を確定するかという「出口戦略」を事前に立てておくことが非常に重要です。

このFAQ中見出しでは、売却以外に物件を活用する方法、相続対策としての不動産投資、出口戦略を事前に立てておくべき理由など、出口戦略に関するよくある質問とその回答をまとめました。

将来を見据えた賢い投資判断をサポートします。

売却以外に、物件を活用する方法はありますか?

不動産投資において、売却は一般的な出口戦略の一つですが、売却以外にも物件を活用する方法はいくつか存在します。

物件の状況や、ご自身のライフプランに合わせて、最適な活用方法を検討することが重要です。

賃貸を継続する

最も一般的な活用方法は、賃貸を継続することです。

安定した家賃収入を得ることができ、長期的な資産形成に繋がります。

- メリット: 安定した家賃収入、管理を委託すれば手間がかからない。

- デメリット: 空室リスク、家賃下落リスク、修繕費用が発生する可能性がある。

リフォーム・リノベーションを行う

物件の老朽化が進んでいる場合や、入居者のニーズに合わなくなっている場合は、リフォームやリノベーションを行うことで、物件の価値を高め、家賃収入を増加させることができます。

- メリット: 物件の価値向上、家賃収入の増加、空室リスクの軽減。

- デメリット: 費用がかかる、工事期間中は家賃収入が得られない。

用途変更を行う

例えば、事務所として利用していた物件を、居住用として利用したり、シェアハウスとして利用したりするなど、用途を変更することで、新たな需要を掘り起こし、収益を向上させることができます。

- メリット: 収益性の向上、新たな需要の開拓。

- デメリット: 手続きが煩雑、費用がかかる、法令上の制限がある場合がある。

自己利用する

ご自身が住む、または、親族に住まわせるという選択肢もあります。

住宅ローン減税の対象となる場合や、相続対策として有効な場合があります。

- メリット: 住居費の削減、住宅ローン減税の利用、相続対策。

- デメリット: 賃貸収入が得られなくなる、固定資産税などの費用が発生する。

駐車場や駐輪場として活用する

空いている土地や、駐車場として利用できるスペースがある場合、駐車場や駐輪場として活用することで、収益を得ることができます。

- メリット: 初期費用が少ない、管理が容易。

- デメリット: 収益性が低い、税金対策には不向き。

最後に

売却以外にも、様々な物件の活用方法があります。

ご自身の状況に合わせて、最適な活用方法を検討し、物件の価値を最大限に引き出しましょう。

相続対策として、不動産投資は有効ですか?

不動産投資は、相続対策として有効な手段の一つです。

現金を不動産に変えることで、相続税評価額を下げたり、相続財産を分割しやすくしたりする効果が期待できます。

ただし、相続対策として不動産投資を行う場合には、注意すべき点もいくつか存在します。

相続対策としてのメリット

不動産投資が相続対策として有効な理由としては、以下の点が挙げられます。

- 相続税評価額の減額: 現金で相続する場合、そのままの金額が相続税評価額となりますが、不動産で相続する場合、相続税評価額は、路線価や固定資産税評価額を基に算出されるため、現金よりも評価額が低くなる傾向があります。

- 貸家建付地の評価減: 賃貸物件として利用している場合、貸家建付地として評価されるため、更地や自用地として評価されるよりも評価額が低くなります。

- 生命保険の活用: 団体信用生命保険(団信)に加入することで、万が一の場合にローン残債が保険金で完済され、家族に無借金の不動産を残すことができます。

- 相続財産の分割: 不動産は、現金に比べて分割しにくいため、相続争いの原因となることがあります。しかし、賃貸物件として管理していれば、家賃収入を相続人で分け合うことで、円満な分割が可能になる場合があります。

相続対策としての注意点

相続対策として不動産投資を行う場合には、以下の点に注意が必要です。

- 物件選び: 相続税評価額を下げることばかりを重視するのではなく、収益性の高い物件を選ぶことが重要です。収益性の低い物件は、相続後に売却せざるを得なくなる可能性もあります。

- 管理: 相続後も、適切な管理を行うことで、物件の価値を維持し、安定した家賃収入を確保することが重要です。

- 流動性: 相続した不動産は、現金に比べると流動性が低いため、急な資金が必要になった場合に、対応できない可能性があります。

- 相続税対策: 不動産投資は、あくまで相続税対策の一つであり、万能ではありません。税理士などの専門家と相談し、ご自身の状況に合わせた最適な相続対策を検討することが重要です。

最後に

不動産投資は、相続対策として有効な手段ですが、注意すべき点もいくつか存在します。

メリットとデメリットを十分に理解した上で、ご自身の状況に合わせて検討するようにしましょう。

出口戦略を事前に立てておくべき理由は何ですか?

不動産投資において、出口戦略とは、将来的にどのように物件を活用し、利益を確定するかという計画のことです。

出口戦略を事前に立てておくことは、不動産投資の成功に不可欠な要素です。

出口戦略を立てるべき理由

出口戦略を事前に立てておくべき理由としては、以下の点が挙げられます。

- 目標設定: 出口戦略を立てることで、いつまでに、どの程度の利益を得たいのかという具体的な目標を設定することができます。

- リスク管理: 出口戦略を立てることで、将来的にどのようなリスクが発生する可能性があるのかを予測し、対策を講じることができます。

- 判断基準: 出口戦略を立てておくことで、市況が変化した場合や、予期せぬ事態が発生した場合に、冷静に判断することができます。

- 資金計画: 出口戦略を立てることで、いつ、どの程度の資金が必要になるのかを予測し、資金計画を立てることができます。

- 節税対策: 出口戦略を立てることで、売却時の税金対策や、相続対策などを検討することができます。

出口戦略の種類

出口戦略の種類としては、以下のようなものが挙げられます。

- 売却: 物件を売却し、現金化する。

- 賃貸継続: 賃貸を継続し、家賃収入を得る。

- リフォーム・リノベーション: リフォームやリノベーションを行い、物件の価値を高めてから売却する、または賃貸する。

- 用途変更: 用途を変更し、新たな需要を掘り起こす。

- 自己利用: ご自身が住む、または親族に住まわせる。

- 贈与: 親族に贈与する。

- 相続: 相続人に相続させる。

出口戦略を立てる際のポイント

出口戦略を立てる際には、以下の点を考慮しましょう。

- 投資目標: どのような目標を達成したいのかを明確にする。

- リスク許容度: どの程度のリスクを許容できるのかを明確にする。

- 資金計画: どの程度の資金を投入できるのか、いつまでにどの程度の資金が必要になるのかを把握する。

- 市場動向: 今後の不動産市場の動向を予測する。

- 税金: 売却益や相続税など、税金について考慮する。

最後に

出口戦略は、不動産投資の成功に不可欠な要素です。

上記を参考に、ご自身の状況に合わせて、最適な出口戦略を事前に立てておきましょう。

コメント