- 【完全版】米国株投資の税金:仕組み、計算方法、節税対策まで徹底解説

- 米国株投資の税金に関するFAQ:初心者から経験者まで

【完全版】米国株投資の税金:仕組み、計算方法、節税対策まで徹底解説

米国株投資は、世界経済の成長を取り込む魅力的な選択肢ですが、税金の知識は避けて通れません。

複雑な税制を理解せずに投資を行うと、思わぬ税負担に苦しむ可能性があります。

この記事では、米国株投資で発生する税金の種類から計算方法、確定申告の手順、そして合法的な節税対策までを、初心者にもわかりやすく徹底解説します。

特定口座と一般口座の違い、NISA口座の活用、外国税額控除の適用など、具体的な事例を交えながら、あなたの米国株投資を税金面からサポートします。

この記事を読めば、米国株投資の税金に関する不安を解消し、安心して投資に取り組めるようになるでしょう。

ぜひ最後までお読みいただき、賢く資産形成を進めてください。

米国株投資における税金の基礎知識

米国株投資を始めるにあたって、まず理解しておくべきは、どのような税金が発生するのか、その計算方法はどのように行うのかという基礎知識です。

この章では、米国株投資によって得られる利益(譲渡益、配当金、為替差益)それぞれにかかる税金の種類と計算方法を詳しく解説します。

また、特定口座と一般口座という2つの口座の種類についても、税金の取り扱いがどのように異なるのかを明確にします。

これらの基礎知識をしっかりと身につけることで、税金に対する不安を軽減し、より戦略的な投資判断を行うことができるようになるでしょう。

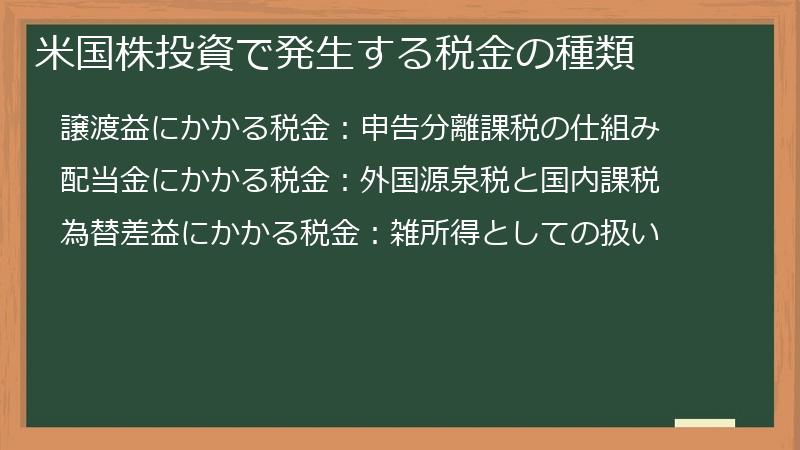

米国株投資で発生する税金の種類

米国株投資で利益を得た場合、主に譲渡益、配当金、為替差益の3つに対して税金がかかります。

これらの税金は、それぞれ課税方法や税率が異なります。

この項では、それぞれの税金の種類について、具体的にどのようなものなのか、どのような計算方法で税額が決定されるのかを詳しく解説します。

それぞれの税金の特性を理解することで、より効率的な投資戦略を立てることが可能になります。

譲渡益にかかる税金:申告分離課税の仕組み

米国株を売却して得た利益、つまり譲渡益には、申告分離課税という方式で税金が課せられます。

申告分離課税とは、他の所得(給与所得や事業所得など)と合算せずに、譲渡益のみに対して一定の税率で課税される方式です。

現在の税率は、所得税15.315%(復興特別所得税を含む)と住民税5%を合わせた20.315%となっています。

この税率は、所得金額に関わらず一律である点が特徴です。

例えば、100万円の譲渡益が出た場合、20.315%にあたる20万3,150円が税金として課税されます。

譲渡益の計算は、売却価格から取得費(購入価格)と譲渡費用(売却手数料など)を差し引いて行います。

つまり、

譲渡益 = 売却価格 − (取得費 + 譲渡費用)

となります。

この計算結果がプラスであれば譲渡益が発生し、課税対象となります。

譲渡費用には、証券会社に支払う売却手数料だけでなく、株式の売買のために要した交通費や通信費なども含まれる場合があります(ただし、領収書などの証明が必要です)。

譲渡益にかかる税金は、特定口座(源泉徴収あり)を利用している場合は、証券会社が自動的に徴収して納税してくれます。

しかし、特定口座(源泉徴収なし)または一般口座を利用している場合は、確定申告を行い、自身で納税する必要があります。

確定申告の際には、証券会社から発行される「年間取引報告書」を参考に、譲渡所得の金額を計算し、申告書に記載します。

譲渡益の申告漏れがあると、追徴課税や加算税が発生する可能性があるため、正確な申告を心がけましょう。

また、譲渡損失が出た場合は、他の譲渡益と損益通算したり、翌年以降に繰り越して控除したりすることも可能です。

これらの制度を有効に活用することで、税負担を軽減することができます。

- 取得費:株式を購入した際の価格(手数料を含む)

- 譲渡費用:株式を売却する際にかかった手数料

- 譲渡益:売却価格から取得費と譲渡費用を差し引いた金額

譲渡益の計算例

1株100ドルで購入した米国株100株を、1株150ドルで売却した場合(手数料は考慮しない):

* 売却価格:150ドル × 100株 = 15,000ドル

* 取得費:100ドル × 100株 = 10,000ドル

* 譲渡益:15,000ドル − 10,000ドル = 5,000ドル

この場合、5,000ドル相当の日本円に対して、20.315%の税金が課税されます。

為替レートによって日本円換算額は変動しますので、確定申告時には正確な金額を計算する必要があります。

このように、譲渡益にかかる税金は、申告分離課税という仕組みで、一定の税率で課税されます。

正確な計算と申告を行うことで、適切な納税を行い、安心して米国株投資を継続することができます。

配当金にかかる税金:外国源泉税と国内課税

米国株投資で得られる配当金には、二重課税が発生する可能性があります。

これは、配当金が支払われる際に、まず米国で外国源泉税が課税され、その後、日本国内でも課税されるためです。

この二重課税を理解し、適切な手続きを行うことで、税負担を軽減することができます。

まず、米国で課税される外国源泉税について説明します。

米国株の配当金には、一般的に10%の外国源泉税が課税されます。

この税率は、日米租税条約によって定められています。

例えば、100ドルの配当金を受け取った場合、10ドルが外国源泉税として差し引かれ、実際に受け取れるのは90ドルとなります。

次に、日本国内での課税についてです。

外国源泉税が差し引かれた後の配当金(上記の例では90ドル)は、日本国内で配当所得として課税されます。

配当所得は、原則として総合課税の対象となり、他の所得(給与所得や事業所得など)と合算して所得税が計算されます。

ただし、確定申告不要制度を選択することも可能です。

確定申告不要制度を選択した場合、配当所得は20.315%(所得税15.315%+住民税5%)の税率で源泉徴収され、確定申告は不要となります。

配当所得の計算と税率

配当所得の金額は、配当金から負債利子を差し引いて計算します。

負債利子とは、株式を購入するために借り入れた資金に対する利子のことです。

配当所得の税率は、総合課税を選択した場合、他の所得と合算した総所得金額に応じて変動します。

所得税率は、5%から45%までの累進課税となっています。

一方、確定申告不要制度を選択した場合は、一律20.315%の税率が適用されます。

二重課税を調整するための制度として、外国税額控除があります。

外国税額控除とは、外国で課税された税金の一部を、日本国内での所得税から控除できる制度です。

この制度を利用することで、二重課税による税負担を軽減することができます。

外国税額控除を受けるためには、確定申告を行う必要があります。

確定申告の際には、配当金の支払いを証明する書類(外国の証券会社からの報告書など)を添付する必要があります。

- 外国源泉税:米国で課税される配当金に対する税金(通常10%)

- 配当所得:日本国内で課税される配当金に対する所得

- 外国税額控除:二重課税を調整するための制度

外国税額控除の計算例

米国株の配当金として100ドルを受け取り、10ドルの外国源泉税が課税された場合、日本国内で課税される配当所得は90ドルとなります。

外国税額控除の控除限度額は、所得金額や所得税額によって異なります。

控除限度額を超えた金額は、翌年以降3年間繰り越して控除することも可能です。

このように、配当金にかかる税金は、外国源泉税と国内課税の二重課税となる可能性があります。

しかし、外国税額控除を利用することで、税負担を軽減することができます。

確定申告を適切に行い、外国税額控除を適用することで、より多くの配当金を手元に残すことができるでしょう。

為替差益にかかる税金:雑所得としての扱い

米国株投資においては、株価の変動だけでなく、為替レートの変動によっても利益または損失が発生する可能性があります。

この為替レートの変動によって生じる利益を為替差益と呼び、税法上は雑所得として扱われます。

為替差益は、米ドルなどの外貨を日本円に換える際に、為替レートが変動したことで生じる利益です。

例えば、1ドル100円の時に購入した米国株を、1ドル110円の時に売却した場合、株価の変動による利益に加えて、為替差益も発生します。

為替差益は、年間を通じて発生した損益を合算して計算します。

つまり、為替差益だけでなく、為替差損も考慮して、年間の為替取引全体の損益を計算する必要があります。

計算式は以下のようになります。

為替差益(または為替差損) = 円換算後の受取金額 − 円換算後の支払金額

雑所得として扱われる為替差益は、総合課税の対象となります。

つまり、給与所得や事業所得などの他の所得と合算して、所得税が計算されます。

所得税率は、所得金額に応じて5%から45%までの累進課税となっています。

為替差益の確定申告は、他の雑所得と合わせて行う必要があります。

雑所得には、為替差益の他に、副業による収入や、ネットオークションでの収入なども含まれます。

これらの雑所得を合計した金額が20万円を超える場合は、確定申告が必要となります。

確定申告の際には、為替差益の計算根拠となる書類(取引履歴など)を添付する必要があります。

外国の証券会社を利用している場合は、年間取引報告書などを参考に、為替差益の金額を計算します。

為替差益の申告漏れがあると、税務署から指摘を受け、追徴課税や加算税が発生する可能性があります。

正確な申告を心がけましょう。

- 為替差益:為替レートの変動によって生じる利益

- 雑所得:為替差益が分類される所得の種類

- 総合課税:他の所得と合算して課税される方式

為替差益の計算例

1ドル100円の時に1,000ドルの米国株を購入し、1ドル110円の時に売却した場合:

* 購入時の円換算額:1,000ドル × 100円 = 100,000円

* 売却時の円換算額:1,000ドル × 110円 = 110,000円

* 為替差益:110,000円 − 100,000円 = 10,000円

この場合、10,000円が為替差益として課税対象となります。

税率は、他の所得と合算した総所得金額によって変動します。

このように、為替差益は雑所得として扱われ、総合課税の対象となります。

年間を通じて発生した為替差益を正確に計算し、確定申告を行うことで、適切な納税を行うことができます。

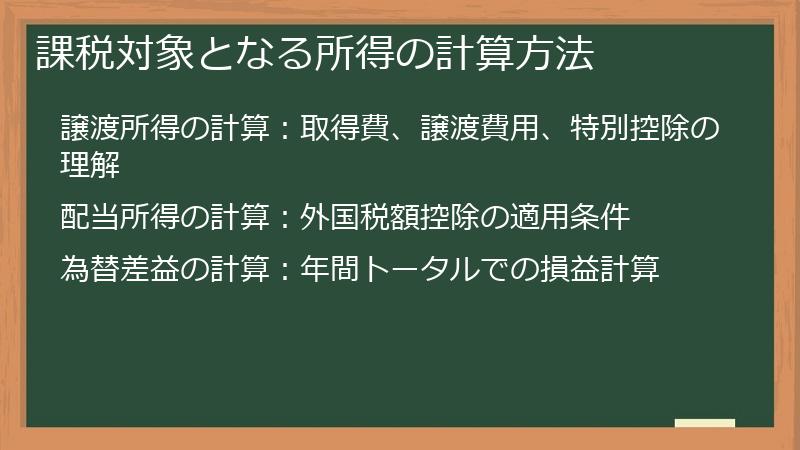

課税対象となる所得の計算方法

米国株投資で得た利益に対して税金が課せられることは理解できても、実際にどのように所得を計算すれば良いのか分からないという方もいるかもしれません。

この項では、譲渡所得、配当所得、為替差益それぞれの計算方法について、具体的な例を交えながら詳しく解説します。

特に、取得費や譲渡費用、外国税額控除など、計算の際に考慮すべきポイントについても丁寧に説明します。

正確な所得計算を行うことで、税務申告をスムーズに進めることができるだけでなく、節税対策を検討する上でも役立ちます。

譲渡所得の計算:取得費、譲渡費用、特別控除の理解

譲渡所得を正確に計算するためには、取得費、譲渡費用、そして特別控除について理解することが不可欠です。

これらの要素を正しく把握し、計算に含めることで、課税対象となる所得を適切に算出することができます。

まず、取得費とは、株式を取得するために実際に支払った金額のことです。

これには、株式の購入代金だけでなく、購入手数料や、株式を取得するために要した費用(例えば、証券会社への口座開設手数料など)も含まれます。

複数の株式を異なる時期に購入した場合、それぞれの取得費を個別に計算する必要があります。

例えば、ある銘柄の株式を3回に分けて購入した場合、1回目、2回目、3回目の購入それぞれについて、購入価格と手数料を合計し、それぞれの取得費を算出します。

次に、譲渡費用とは、株式を売却するためにかかった費用のことです。

これには、株式の売却手数料や、株式の売買のために要した交通費や通信費などが含まれます。

譲渡費用として認められるためには、領収書などの証拠書類が必要となります。

例えば、株式を売却するために証券会社に支払った手数料の領収書や、株式投資に関するセミナーに参加するために支払った交通費の領収書などが該当します。

最後に、特別控除についてです。

譲渡所得には、一定の要件を満たす場合に、特別控除が適用されることがあります。

例えば、特定の政策目的のために株式を譲渡した場合や、相続によって取得した株式を譲渡した場合などが該当します。

特別控除の適用を受けるためには、確定申告の際に必要な書類を添付する必要があります。

譲渡所得の計算式は以下のようになります。

譲渡所得 = 譲渡価額 − (取得費 + 譲渡費用) − 特別控除額

ここで、譲渡価額とは、株式を売却して得た金額のことです。

譲渡所得がマイナスになった場合は、譲渡損失となります。

譲渡損失は、他の譲渡所得と損益通算することができます。

また、損益通算しても控除しきれない譲渡損失は、翌年以降3年間にわたって繰り越して控除することができます。

- 取得費:株式を購入するために実際に支払った金額(購入手数料などを含む)

- 譲渡費用:株式を売却するためにかかった費用(売却手数料など)

- 特別控除:一定の要件を満たす場合に適用される控除

譲渡所得の計算例

1株100ドルで100株の米国株を購入し、購入手数料として10ドルを支払いました。

その後、1株150ドルでその株式を売却し、売却手数料として15ドルを支払いました。

* 譲渡価額:150ドル × 100株 = 15,000ドル

* 取得費:(100ドル × 100株) + 10ドル = 10,010ドル

* 譲渡費用:15ドル

* 譲渡所得:15,000ドル − (10,010ドル + 15ドル) = 4,975ドル

この場合、4,975ドルが課税対象となる譲渡所得となります。

取得費、譲渡費用、特別控除を正しく理解し、計算に含めることで、正確な譲渡所得を算出することができます。

確定申告の際には、これらの計算根拠となる書類(購入時の取引明細、売却時の取引明細、手数料の領収書など)を必ず保管しておきましょう。

配当所得の計算:外国税額控除の適用条件

配当所得の計算において、特に重要なのが外国税額控除の適用です。

米国株の配当金には、まず米国で外国源泉税が課税され、その後、日本国内でも課税されるため、二重課税の状態となります。

外国税額控除は、この二重課税を調整し、税負担を軽減するための制度です。

外国税額控除を適用するためには、いくつかの条件を満たす必要があります。

まず、確定申告を行うことが必須です。

確定申告不要制度を選択している場合でも、外国税額控除を受けるためには、確定申告を行う必要があります。

次に、外国で課税された税金を証明する書類が必要です。

これには、外国の証券会社から発行される年間取引報告書や、支払通知書などが該当します。

これらの書類には、配当金の金額、外国源泉税の金額などが記載されている必要があります。

また、外国税額控除の適用を受けるためには、控除限度額を計算する必要があります。

控除限度額は、所得金額や所得税額に応じて計算され、その金額が外国税額控除の上限となります。

控除限度額の計算式は以下のようになります。

控除限度額 = 所得税額 × (国外所得総額 / 所得総額)

ここで、国外所得総額とは、外国で得た所得の合計額のことであり、所得総額とは、すべての所得の合計額のことです。

控除限度額を超えた金額は、翌年以降3年間にわたって繰り越して控除することができます。

外国税額控除の適用を受ける際には、以下の点に注意が必要です。

* 外国税額控除は、所得税だけでなく、復興特別所得税、住民税にも適用されます。

* 外国税額控除の適用を受けるためには、確定申告書に外国税額控除に関する事項を記載する必要があります。

* 外国税額控除の適用を受けるためには、確定申告書に、外国で課税された税金を証明する書類を添付する必要があります。

- 確定申告を行うこと:外国税額控除を受けるための必須条件

- 外国で課税された税金を証明する書類:年間取引報告書や支払通知書など

- 控除限度額の計算:所得金額や所得税額に応じて計算される上限額

外国税額控除の計算例

ある年の所得税額が50万円、国外所得総額が100万円、所得総額が500万円の場合:

* 控除限度額 = 50万円 × (100万円 / 500万円) = 10万円

この場合、外国で課税された税金が10万円以下であれば、全額控除することができます。

外国税額控除を適切に適用することで、二重課税による税負担を軽減し、より多くの配当金を手元に残すことができます。

確定申告の際には、必要な書類をしっかりと準備し、外国税額控除に関する事項を正確に記載するようにしましょう。

為替差益の計算:年間トータルでの損益計算

為替差益は、米国株投資における税金の計算で、見落としがちな要素の一つです。

為替レートの変動によって生じる利益であり、税法上は雑所得として扱われます。

為替差益を正確に計算するためには、年間トータルでの損益を計算する必要があります。

これは、為替差益だけでなく、為替差損も考慮し、年間の為替取引全体の損益を計算する必要があるということです。

為替差益の計算は、以下の手順で行います。

1. **外貨建て資産の取得時と売却時の為替レートを確認する。**

例えば、米国株を購入した時と売却した時の為替レートをそれぞれ確認します。

2. **取得時と売却時の為替レートに基づいて、円換算後の金額を計算する。**

例えば、1ドル100円の時に1,000ドルの米国株を購入し、1ドル110円の時に売却した場合、購入時の円換算額は10万円、売却時の円換算額は11万円となります。

3. **年間の為替差益と為替差損を合算する。**

例えば、ある取引で5万円の為替差益が発生し、別の取引で3万円の為替差損が発生した場合、年間の為替差益は2万円となります。

為替差益の計算式は以下のようになります。

為替差益 = 年間の円換算後の売却金額 − 年間の円換算後の取得金額

為替差益がマイナスになった場合は、為替差損となります。

為替差損は、他の雑所得と損益通算することができます。

ただし、損益通算できるのは、同じ種類の雑所得に限られます。

例えば、為替差損は、他の為替差益や、ネットオークションでの収入など、同じ雑所得の区分に属する所得と損益通算することができます。

為替差益の確定申告は、他の雑所得と合わせて行います。

雑所得の合計額が20万円を超える場合は、確定申告が必要となります。

確定申告の際には、為替差益の計算根拠となる書類(取引履歴など)を添付する必要があります。

- 年間トータルでの損益計算:為替差益だけでなく、為替差損も考慮する

- 外貨建て資産の取得時と売却時の為替レートの確認:為替差益を計算するための基礎情報

- 雑所得としての確定申告:雑所得の合計額が20万円を超える場合は必要

為替差益の計算例

ある年に、以下の取引を行った場合:

* 1月1日:1ドル100円で1,000ドルの米国株を購入 (10万円)

* 6月1日:1ドル105円で500ドルの米国株を売却 (5万2500円)

* 12月31日:1ドル110円で500ドルの米国株を売却 (5万5000円)

この場合、為替差益は以下のようになります。

* 5万2500円 + 5万5000円 – 10万円 = 7500円

したがって、7500円が課税対象となる為替差益となります。

為替差益は、年間トータルでの損益を計算し、正確に申告する必要があります。

確定申告の際には、取引履歴などの書類をしっかりと準備し、為替差益に関する事項を正確に記載するようにしましょう。

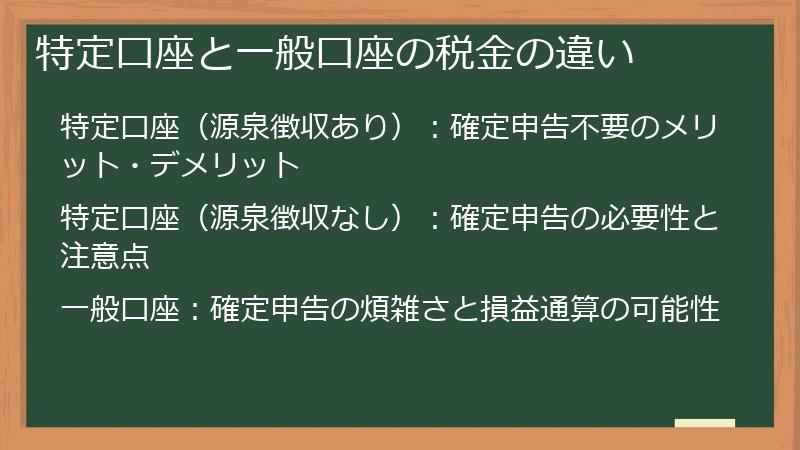

特定口座と一般口座の税金の違い

米国株投資を行う際、特定口座と一般口座という2つの口座を選択することができます。

これらの口座は、税金の取り扱いにおいて大きな違いがあり、どちらの口座を選択するかによって、確定申告の手間や税負担が大きく変わってきます。

この項では、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座それぞれの特徴を詳しく解説し、ご自身の投資スタイルや税務知識に合わせて、最適な口座選択ができるようにサポートします。

それぞれの口座のメリット・デメリットを理解し、賢く口座を選択することで、より効率的な資産形成を目指しましょう。

特定口座(源泉徴収あり):確定申告不要のメリット・デメリット

特定口座(源泉徴収あり)は、米国株投資初心者にとって最も手軽な口座の一つです。

その最大のメリットは、確定申告が原則として不要であるという点です。

これは、株式の売却益や配当金にかかる税金(所得税と住民税)を、証券会社が自動的に源泉徴収し、納税してくれるためです。

そのため、投資家自身が確定申告の手続きを行う必要がなく、手間を大幅に省くことができます。

ただし、特定口座(源泉徴収あり)にも、いくつかのデメリットが存在します。

まず、他の所得との損益通算ができないという点です。

例えば、特定口座以外の口座(一般口座など)で損失が発生した場合、その損失を特定口座(源泉徴収あり)で得た利益と相殺することができません。

また、外国税額控除の適用を受けるためには、確定申告が必要となる点もデメリットとして挙げられます。

外国税額控除とは、外国で課税された税金(例えば、米国株の配当金にかかる外国源泉税)を、日本国内の所得税から控除できる制度です。

特定口座(源泉徴収あり)を利用している場合、原則として確定申告は不要ですが、外国税額控除の適用を受けるためには、確定申告を行う必要があります。

特定口座(源泉徴収あり)を選択する際には、以下の点に注意が必要です。

* 年間取引報告書:証券会社から発行される年間取引報告書は、確定申告を行う際に必要となる場合がありますので、大切に保管しておきましょう。

* 譲渡損失の繰越控除:特定口座(源泉徴収あり)で譲渡損失が発生した場合、その損失を翌年以降に繰り越して控除することはできません。

* 口座の選択:複数の証券会社で特定口座を開設している場合、それぞれの口座で損益通算を行うことはできません。

- 確定申告が原則不要:証券会社が自動的に源泉徴収し、納税してくれる

- 他の所得との損益通算ができない:特定口座以外の口座で発生した損失を相殺できない

- 外国税額控除の適用には確定申告が必要:二重課税を調整するための制度

特定口座(源泉徴収あり)のメリット・デメリット

メリット:

* 確定申告が原則不要

* 税金の計算や納税の手間が省ける

* 投資初心者でも手軽に利用できる

デメリット:

* 他の所得との損益通算ができない

* 外国税額控除の適用を受けるためには確定申告が必要

* 譲渡損失の繰越控除ができない

特定口座(源泉徴収あり)は、確定申告の手間を省きたい方や、投資初心者の方にとって最適な選択肢と言えるでしょう。

ただし、他の所得との損益通算や、外国税額控除の適用を検討している場合は、確定申告が必要となることを覚えておきましょう。

特定口座(源泉徴収なし):確定申告の必要性と注意点

特定口座(源泉徴収なし)は、特定口座の一種ですが、税金の取り扱いにおいて、特定口座(源泉徴収あり)とは異なる点があります。

特定口座(源泉徴収なし)の最大の特徴は、株式の売却益や配当金にかかる税金が、証券会社で源泉徴収されないという点です。

そのため、投資家自身が確定申告を行い、納税する必要があります。

確定申告の手間は増えますが、特定口座(源泉徴収なし)には、いくつかのメリットも存在します。

まず、他の所得との損益通算が可能であるという点です。

例えば、一般口座で損失が発生した場合、その損失を特定口座(源泉徴収なし)で得た利益と相殺することができます。

また、譲渡損失の繰越控除が可能であるという点もメリットとして挙げられます。

譲渡損失とは、株式の売却によって発生した損失のことで、その年に控除しきれなかった譲渡損失は、翌年以降3年間にわたって繰り越して控除することができます。

特定口座(源泉徴収なし)を選択する際には、以下の点に注意が必要です。

* 確定申告が必要:株式の売却益や配当金にかかる税金を、自身で計算し、確定申告を行う必要があります。

* 年間取引報告書の確認:証券会社から発行される年間取引報告書を参考に、所得金額を正確に計算する必要があります。

* 税務署への申告:確定申告書を作成し、税務署に提出する必要があります(e-Taxを利用したオンライン申告も可能です)。

- 確定申告が必要:税金を自身で計算し、納税する必要がある

- 他の所得との損益通算が可能:一般口座などで発生した損失を相殺できる

- 譲渡損失の繰越控除が可能:損失を翌年以降に繰り越して控除できる

特定口座(源泉徴収なし)のメリット・デメリット

メリット:

* 他の所得との損益通算が可能

* 譲渡損失の繰越控除が可能

* 税金の計算や納税について、自身で管理できる

デメリット:

* 確定申告が必要

* 税務知識が必要

* 確定申告の手間がかかる

特定口座(源泉徴収なし)は、確定申告の手間を惜しまない方や、税務知識をお持ちの方にとって最適な選択肢と言えるでしょう。

他の所得との損益通算や、譲渡損失の繰越控除を検討している場合は、特定口座(源泉徴収なし)を選択することをおすすめします。

一般口座:確定申告の煩雑さと損益通算の可能性

一般口座は、特定口座とは異なり、税務上の優遇措置がない口座です。

そのため、確定申告の手間は特定口座よりも煩雑になりますが、損益通算の可能性など、一部メリットも存在します。

一般口座の最大の特徴は、株式の売却益や配当金にかかる税金を、すべて自身で計算し、確定申告を行う必要があるという点です。

証券会社は、税金の計算や源泉徴収を行ってくれないため、投資家自身が年間取引報告書などを参考に、所得金額を正確に計算し、確定申告書を作成する必要があります。

確定申告の手間は増えますが、一般口座には、以下のメリットがあります。

* **他の所得との損益通算が可能**:一般口座で発生した損失は、他の所得(給与所得や事業所得など)と損益通算することができます。

ただし、損益通算できるのは、同じ種類の所得に限られます(株式の譲渡所得は、株式の譲渡損失とのみ損益通算可能)。

* **譲渡損失の繰越控除が可能**:一般口座で譲渡損失が発生した場合、その損失を翌年以降3年間にわたって繰り越して控除することができます。

一般口座を選択する際には、以下の点に注意が必要です。

* **確定申告が必要**:株式の売却益や配当金にかかる税金を、自身で計算し、確定申告を行う必要があります。

* **帳簿の作成・保管**:日々の取引を記録した帳簿を作成し、保管する必要があります。

* **税務知識が必要**:確定申告を行うためには、ある程度の税務知識が必要となります。

- 確定申告が必要:税金を自身で計算し、納税する必要がある

- 他の所得との損益通算が可能:条件を満たせば、給与所得など他の所得と損益通算できる

- 譲渡損失の繰越控除が可能:損失を翌年以降に繰り越して控除できる

一般口座のメリット・デメリット

メリット:

* 他の所得との損益通算が可能(条件あり)

* 譲渡損失の繰越控除が可能

* 投資に関する自由度が高い

デメリット:

* 確定申告が必要

* 帳簿の作成・保管が必要

* 税務知識が必要

* 確定申告の手間が煩雑

一般口座は、確定申告の手間を惜しまない方や、税務知識をお持ちの方、または、他の所得との損益通算や譲渡損失の繰越控除を検討している方にとって、選択肢の一つとなるでしょう。

ただし、確定申告の手間や税務知識の必要性を考慮すると、初心者にはあまりおすすめできません。

米国株投資税金の確定申告:手続きと注意点

米国株投資で利益を得た場合、確定申告が必要となるケースがあります。

確定申告は、複雑で難しいイメージがあるかもしれませんが、適切な手順を踏めば誰でも行うことができます。

この章では、確定申告が必要なケースと不要なケース、確定申告の手順、必要書類の準備、申告書の作成方法などを詳しく解説します。

また、申告漏れのリスクや、万が一申告漏れがあった場合の対処法についても解説します。

確定申告に関する知識を深め、正確な申告を行うことで、安心して米国株投資を続けることができるでしょう。

確定申告が必要なケースと不要なケース

米国株投資における確定申告は、すべての投資家にとって必須ではありません。

確定申告が必要となるのは、特定のケースに該当する場合のみです。

この項では、確定申告が必要なケースと不要なケースを明確に区分し、ご自身がどちらに該当するかを判断できるように解説します。

確定申告が必要かどうかを正しく判断することで、無駄な手間を省き、スムーズな投資活動を行うことができます。

特定口座(源泉徴収あり)を利用している場合の確定申告

特定口座(源泉徴収あり)を利用している場合、原則として確定申告は不要です。

なぜなら、株式の売却益や配当金にかかる税金は、証券会社が自動的に源泉徴収し、納税してくれるからです。

しかし、例外的に確定申告が必要となるケースも存在します。

それは、外国税額控除を適用したい場合です。

米国株の配当金には、まず米国で外国源泉税が課税され、その後、日本国内でも課税されるため、二重課税の状態となります。

外国税額控除は、この二重課税を調整し、税負担を軽減するための制度です。

特定口座(源泉徴収あり)を利用している場合でも、外国税額控除を適用するためには、確定申告を行う必要があります。

確定申告を行う際には、以下の書類が必要となります。

* 確定申告書:税務署のウェブサイトや確定申告ソフトで作成できます。

* 年間取引報告書:証券会社から発行される年間取引報告書には、配当金の金額や外国源泉税の金額などが記載されています。

* 本人確認書類:マイナンバーカードや運転免許証などが必要です。

* 還付金振込口座:還付金を受け取るための銀行口座の情報が必要です。

確定申告の手順は以下の通りです。

1. 確定申告書を作成する:税務署のウェブサイトや確定申告ソフトを利用して、確定申告書を作成します。

2. 必要書類を準備する:年間取引報告書や本人確認書類など、必要な書類を準備します。

3. 確定申告書を提出する:税務署に確定申告書を提出します(e-Taxを利用したオンライン申告も可能です)。

4. 還付金を受け取る:還付金がある場合は、指定した銀行口座に振り込まれます。

特定口座(源泉徴収あり)を利用している場合、確定申告は原則として不要ですが、外国税額控除を適用したい場合は、確定申告が必要となることを覚えておきましょう。

- 原則として確定申告は不要:証券会社が自動的に源泉徴収してくれる

- 外国税額控除を適用したい場合は確定申告が必要:二重課税を調整するための制度

- 必要な書類を準備する:確定申告書、年間取引報告書、本人確認書類など

特定口座(源泉徴収あり)と確定申告

* 確定申告が不要なケース:外国税額控除を適用しない場合

* 確定申告が必要なケース:外国税額控除を適用する場合

確定申告を行うことで、二重課税による税負担を軽減し、より多くの配当金を手元に残すことができます。

特定口座(源泉徴収なし)または一般口座を利用している場合の確定申告

特定口座(源泉徴収なし)または一般口座を利用している場合、**原則として確定申告が必要**となります。

これは、これらの口座では、株式の売却益や配当金にかかる税金が、証券会社で源泉徴収されないため、投資家自身が税金を計算し、納税する必要があるからです。

確定申告が必要となるのは、以下のいずれかに該当する場合です。

* 年間20万円を超える所得がある場合:給与所得以外の所得(株式の売却益や配当金など)が年間20万円を超える場合は、確定申告が必要となります。

* 複数の証券口座で取引している場合:複数の証券口座で取引している場合、それぞれの口座で発生した損益を合算して確定申告を行う必要があります。

* 譲渡損失が発生した場合:譲渡損失が発生した場合、確定申告を行うことで、翌年以降3年間にわたって繰り越して控除することができます。

確定申告を行う際には、以下の書類が必要となります。

* 確定申告書:税務署のウェブサイトや確定申告ソフトで作成できます。

* 年間取引報告書:証券会社から発行される年間取引報告書には、株式の売買に関する情報や配当金の情報などが記載されています。

* 本人確認書類:マイナンバーカードや運転免許証などが必要です。

* 所得を証明する書類:給与所得がある場合は源泉徴収票、事業所得がある場合は収支内訳書などが必要です。

確定申告の手順は以下の通りです。

1. 所得金額を計算する:年間取引報告書などを参考に、株式の売却益や配当金などの所得金額を計算します。

2. 確定申告書を作成する:税務署のウェブサイトや確定申告ソフトを利用して、確定申告書を作成します。

3. 必要書類を準備する:年間取引報告書や本人確認書類など、必要な書類を準備します。

4. 確定申告書を提出する:税務署に確定申告書を提出します(e-Taxを利用したオンライン申告も可能です)。

特定口座(源泉徴収なし)または一般口座を利用している場合、確定申告は必須となります。

確定申告を怠ると、無申告加算税や延滞税などのペナルティが課せられる可能性があるため、必ず期限内に申告を行いましょう。

- 原則として確定申告が必要:証券会社で源泉徴収されないため、自身で納税する必要がある

- 年間20万円を超える所得がある場合:給与所得以外の所得が20万円を超える場合は確定申告が必要

- 譲渡損失が発生した場合:確定申告を行うことで、繰越控除が可能になる

確定申告の注意点

* 確定申告の期限は、通常、翌年の3月15日です。

* 確定申告書は、税務署の窓口に提出するだけでなく、郵送やe-Taxを利用したオンライン申告も可能です。

* 確定申告に関する疑問点は、税務署や税理士に相談することができます。

損失が出た場合の確定申告:繰越控除の活用

米国株投資で損失が出てしまった場合でも、確定申告を行うことで、将来の税負担を軽減できる可能性があります。

損失が出た場合の確定申告で重要なのは、**繰越控除**という制度を活用することです。

繰越控除とは、その年に控除しきれなかった譲渡損失を、翌年以降3年間にわたって繰り越して控除できる制度です。

例えば、2023年に50万円の譲渡損失が発生し、その年に控除できる所得がなかった場合、2024年以降の3年間で、最大50万円まで譲渡所得から控除することができます。

繰越控除を適用するためには、**損失が発生した年に確定申告を行う**必要があります。

損失が出た年に確定申告を行わなかった場合、繰越控除の適用を受けることができなくなります。

繰越控除を適用するためには、確定申告書に以下の情報を記載する必要があります。

* 損失が発生した年:損失が発生した年を記載します。

* 損失の金額:損失の金額を記載します。

* 繰越控除を受ける金額:繰越控除を受ける金額を記載します。

繰越控除は、**株式の譲渡所得**に対してのみ適用されます。

配当所得や為替差益など、他の所得に対しては適用されません。

繰越控除の適用を受けるためには、**確定申告書に年間取引報告書を添付する**必要があります。

年間取引報告書は、証券会社から発行される書類で、株式の売買に関する情報や配当金の情報などが記載されています。

- 繰越控除:その年に控除しきれなかった譲渡損失を、翌年以降3年間にわたって繰り越して控除できる制度

- 損失が発生した年の確定申告:繰越控除を適用するためには、損失が発生した年に確定申告を行う必要がある

- 確定申告書への記載:損失が発生した年、損失の金額、繰越控除を受ける金額などを記載する

繰越控除の活用例

2023年に50万円の譲渡損失が発生し、2024年に20万円の譲渡所得が発生した場合、繰越控除を適用することで、2024年の譲渡所得を0円にすることができます。

残りの30万円の譲渡損失は、2025年以降に繰り越して控除することができます。

繰越控除を適切に活用することで、将来の税負担を軽減し、より効率的な資産形成を行うことができます。

確定申告の手順:必要書類の準備から申告書の作成まで

確定申告は、一見複雑に見えますが、手順通りに進めれば誰でも行うことができます。

この項では、確定申告を行うための具体的な手順を、必要書類の準備から申告書の作成、提出まで、ステップごとに詳しく解説します。

確定申告をスムーズに進めるためのポイントや注意点も紹介します。

確定申告の手順を理解し、準備を万全にすることで、安心して確定申告を行うことができるでしょう。

米国株取引に関する必要書類:年間取引報告書、支払通知書

確定申告を行う上で、最も重要なのは必要書類の準備です。

特に、米国株取引に関する確定申告では、以下の書類が必要となります。

* **年間取引報告書**:証券会社から発行される書類で、1年間の株式の売買に関する情報や配当金の情報などが記載されています。

特定口座を利用している場合は、特定口座年間取引報告書が発行されます。

一般口座を利用している場合は、年間取引報告書(または取引履歴)が必要となります。

年間取引報告書は、確定申告書を作成する上で、最も重要な書類の一つです。

記載されている情報を基に、所得金額や税額を計算します。

* **支払通知書**:米国株の配当金を受け取った場合に、証券会社から発行される書類です。

支払通知書には、配当金の金額や外国源泉税の金額などが記載されています。

外国税額控除を適用する場合には、支払通知書が必要となります。

* **本人確認書類**:マイナンバーカードや運転免許証など、本人確認ができる書類が必要です。

確定申告書にマイナンバーを記載する必要があります。

* **所得を証明する書類**:給与所得がある場合は源泉徴収票、事業所得がある場合は収支内訳書など、所得を証明する書類が必要です。

これらの書類は、所得金額を計算する上で必要となります。

* **控除を受けるための書類**:生命保険料控除証明書や医療費控除の領収書など、控除を受けるための書類が必要です。

これらの書類は、所得金額から控除額を計算する上で必要となります。

* **還付金振込口座**:還付金を受け取るための銀行口座の情報が必要です。

確定申告で還付金が発生した場合に、指定した銀行口座に振り込まれます。

これらの書類を事前に準備しておくことで、確定申告をスムーズに進めることができます。

- 年間取引報告書:証券会社から発行される、取引内容が記載された重要な書類

- 支払通知書:配当金の金額や外国源泉税の金額が記載された書類

- 本人確認書類:マイナンバーカードや運転免許証など

書類の入手方法

* 年間取引報告書と支払通知書は、通常、証券会社のウェブサイトからダウンロードできます。

* 源泉徴収票は、勤務先から受け取ります。

* 控除を受けるための書類は、保険会社や医療機関などから入手します。

確定申告の準備は、必要書類を揃えることから始めましょう。

確定申告書の作成:国税庁のウェブサイト、確定申告ソフトの利用

確定申告書を作成する方法はいくつかありますが、主な方法として、**国税庁のウェブサイトを利用する方法**と、**確定申告ソフトを利用する方法**があります。

**国税庁のウェブサイトを利用する方法**は、無料で利用できるというメリットがあります。

国税庁の「確定申告書作成コーナー」にアクセスし、画面の指示に従って情報を入力していくことで、確定申告書を作成することができます。

国税庁のウェブサイトを利用する際には、以下の点に注意が必要です。

* **確定申告に関する知識が必要**:所得金額や税額の計算方法など、ある程度の確定申告に関する知識が必要となります。

* **自分で計算する必要がある**:所得金額や税額は、自分で計算して入力する必要があります。

* **e-Taxを利用するには事前準備が必要**:e-Taxを利用してオンラインで申告する場合は、事前にマイナンバーカードの取得やICカードリーダライタの準備が必要です。

**確定申告ソフトを利用する方法**は、有料の場合が多いですが、確定申告に関する知識がなくても、簡単に確定申告書を作成できるというメリットがあります。

確定申告ソフトは、画面の指示に従って情報を入力していくだけで、自動的に所得金額や税額を計算してくれます。

また、e-Taxを利用したオンライン申告も簡単に行うことができます。

確定申告ソフトを選ぶ際には、以下の点に注意が必要です。

* **対応している所得の種類**:米国株取引に対応しているか、確認する必要があります。

* **操作性**:使いやすいインターフェースであるか、確認する必要があります。

* **サポート体制**:サポート体制が充実しているか、確認する必要があります。

どちらの方法を選択するにしても、確定申告書を作成する際には、**年間取引報告書や支払通知書などの必要書類を手元に準備**しておきましょう。

これらの書類に記載されている情報を基に、確定申告書を作成します。

- 国税庁のウェブサイト:無料で利用できるが、確定申告に関する知識が必要

- 確定申告ソフト:有料の場合が多いが、簡単に確定申告書を作成できる

- 年間取引報告書などの必要書類:確定申告書を作成する上で、最も重要な情報源

確定申告書作成のポイント

* 所得金額や税額は、正確に計算して入力する。

* 控除を受けられる項目は、漏れなく入力する。

* 確定申告書を提出する前に、内容をよく確認する。

e-Taxによるオンライン申告:メリットと注意点

e-Taxとは、国税庁が運営する、インターネットを利用した確定申告システムです。

e-Taxを利用することで、確定申告書を税務署に郵送したり、窓口に持参したりすることなく、自宅やオフィスからオンラインで申告することができます。

e-Taxによるオンライン申告には、以下のようなメリットがあります。

* **時間や場所にとらわれない**:24時間いつでも、どこからでも申告することができます。

* **郵送代や交通費が不要**:郵送や窓口への移動にかかる費用を節約できます。

* **還付金が早く振り込まれる**:郵送や窓口での申告に比べて、還付金の振込が早くなる傾向があります。

* **添付書類の提出が省略できる場合がある**:一部の添付書類は、オンラインで提出する必要がありません。

e-Taxを利用する際には、以下の点に注意が必要です。

* **事前準備が必要**:e-Taxを利用するためには、マイナンバーカードの取得やICカードリーダライタの準備が必要です。

* **電子証明書の取得が必要**:e-Taxを利用するためには、電子証明書を取得する必要があります。

* **対応しているOSやブラウザ**:e-Taxのシステムは、対応しているOSやブラウザが限られています。事前に確認しておく必要があります。

* **セキュリティ対策**:e-Taxを利用する際には、セキュリティ対策をしっかりと行う必要があります。

e-Taxを利用したオンライン申告の手順は以下の通りです。

1. **事前準備**:マイナンバーカードの取得やICカードリーダライタの準備などを行います。

2. **電子証明書の取得**:電子証明書を取得します。

3. **e-Taxソフトのダウンロード**:e-Taxソフトをダウンロードし、インストールします。

4. **確定申告書の作成**:e-Taxソフトを利用して、確定申告書を作成します。

5. **電子署名**:作成した確定申告書に電子署名を行います。

6. **送信**:作成した確定申告書をe-Taxを通じて送信します。

e-Taxを利用することで、確定申告の手間を大幅に省くことができます。

ただし、事前準備やセキュリティ対策など、注意すべき点もいくつかあります。

- 時間や場所にとらわれない:24時間いつでも、どこからでも申告できる

- 郵送代や交通費が不要:費用を節約できる

- 事前準備が必要:マイナンバーカードやICカードリーダライタなど

e-Tax利用のポイント

* 事前にe-Taxの利用環境を確認する。

* セキュリティ対策をしっかりと行う。

* e-Taxに関する情報を常に確認する。

米国株投資税金の申告漏れ:リスクと対処法

確定申告は、国民の義務であり、正確な申告を行うことが重要です。

しかし、うっかり申告漏れをしてしまうこともあるかもしれません。

申告漏れは、税務署から指摘を受け、追徴課税や加算税などのペナルティが課せられるリスクがあります。

この項では、申告漏れのリスク、税務署からの指摘、修正申告と更正の請求、申告漏れを防ぐための対策などについて詳しく解説します。

万が一、申告漏れをしてしまった場合でも、適切な対処法を知っていれば、被害を最小限に抑えることができます。

申告漏れが発覚した場合:ペナルティの種類と計算方法

確定申告の申告漏れが発覚した場合、税務署から指摘を受け、**追徴課税**や**加算税**などのペナルティが課せられる可能性があります。

申告漏れによるペナルティは、故意ではなく、うっかりミスによるものであっても課せられるため、注意が必要です。

申告漏れによって課せられるペナルティの種類は、以下の通りです。

* **無申告加算税**:確定申告の期限内に申告しなかった場合に課せられる税金です。

税率は、原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%となります。

ただし、税務署の調査を受ける前に自主的に申告した場合(期限後申告)は、税率が軽減される場合があります。

* **過少申告加算税**:確定申告で申告した所得が、実際よりも少なかった場合に課せられる税金です。

税率は、原則として、新たに納付すべき税額に対して10%です。

ただし、新たに納付すべき税額が、当初の申告納税額と50万円とのいずれか多い金額を超えている場合は、その超える部分について15%となります。

* **延滞税**:税金を納期限までに納付しなかった場合に課せられる税金です。

税率は、納期限の翌日から2ヶ月を経過する日までは、年7.3%(または特例基準割合+1%のいずれか低い方)、それ以降は年14.6%(または特例基準割合+7.3%のいずれか低い方)となります。

これらのペナルティは、本税(本来納めるべき税金)に加えて課せられるため、税負担が大きくなってしまいます。

申告漏れが発覚した場合は、速やかに税務署に連絡し、指示に従って対応することが重要です。

- 無申告加算税:期限内に申告しなかった場合に課せられる税金

- 過少申告加算税:申告した所得が実際よりも少なかった場合に課せられる税金

- 延滞税:税金を納期限までに納付しなかった場合に課せられる税金

ペナルティの計算例

確定申告で100万円の所得を申告しなかった場合:

* 無申告加算税:100万円 × 15% = 15万円

* 延滞税:納期限からの経過日数によって計算される(年7.3%または14.6%)

このように、申告漏れが発覚すると、多額のペナルティが課せられる可能性があります。

税務署からの指摘:修正申告と更正の請求

申告漏れが税務署の調査によって発覚した場合、税務署から指摘を受けることになります。

税務署からの指摘を受けた場合、**修正申告**または**更正の請求**という手続きを行う必要があります。

**修正申告**とは、確定申告の内容に誤りがあった場合に、納税者が自主的に申告内容を修正する手続きです。

修正申告は、税務署から指摘を受ける前に自主的に行うことが重要です。

自主的に修正申告を行った場合、加算税の税率が軽減される場合があります。

修正申告を行う際には、以下の書類が必要となります。

* **修正申告書**:税務署のウェブサイトや税務署の窓口で入手できます。

* **修正内容を証明する書類**:年間取引報告書や支払通知書など、修正内容を証明する書類が必要です。

**更正の請求**とは、確定申告の内容が誤っている場合に、税務署に対して申告内容の是正を求める手続きです。

更正の請求は、税務署の調査によって誤りが発覚した場合に行うことが多いです。

更正の請求が認められた場合、税務署は申告内容を是正し、税額を修正します。

更正の請求を行う際には、以下の書類が必要となります。

* **更正の請求書**:税務署のウェブサイトや税務署の窓口で入手できます。

* **誤りを証明する書類**:年間取引報告書や支払通知書など、誤りを証明する書類が必要です。

税務署からの指摘を受けた場合は、速やかに税務署に連絡し、指示に従って対応することが重要です。

税務署の担当者と相談しながら、修正申告または更正の請求の手続きを進めましょう。

- 修正申告:納税者が自主的に申告内容を修正する手続き

- 更正の請求:税務署に対して申告内容の是正を求める手続き

- 税務署への連絡:速やかに税務署に連絡し、指示に従って対応することが重要

税務署とのコミュニケーション

* 税務署からの通知には、必ず目を通す。

* 不明な点や疑問点があれば、税務署に問い合わせる。

* 税務署の調査には、誠実に対応する。

申告漏れを防ぐための対策:記録管理と税理士への相談

確定申告の申告漏れを防ぐためには、日頃から適切な対策を講じることが重要です。

ここでは、申告漏れを防ぐための具体的な対策として、**記録管理**と**税理士への相談**について解説します。

**記録管理**とは、株式の売買や配当金の受領など、米国株投資に関するすべての取引を記録し、管理することです。

適切な記録管理を行うことで、確定申告の際に必要な情報をスムーズに収集し、正確な申告書を作成することができます。

記録管理のポイントは以下の通りです。

* **取引の都度記録する**:株式の売買や配当金の受領など、取引の都度、取引日、銘柄、数量、金額などを記録します。

* **記録方法を統一する**:記録方法を統一することで、後から情報を整理しやすくなります。

エクセルなどの表計算ソフトや、家計簿アプリなどを利用すると便利です。

* **証拠書類を保管する**:年間取引報告書や支払通知書など、取引を証明する書類を保管します。

* **定期的に見直す**:定期的に記録を見直し、漏れや誤りがないか確認します。

**税理士への相談**は、確定申告に関する専門的な知識やアドバイスを得るための有効な手段です。

税理士は、税法に関する専門家であり、確定申告書の作成代行や税務相談など、様々なサービスを提供しています。

税理士に相談するメリットは以下の通りです。

* **正確な申告書を作成できる**:税理士は、税法に関する専門知識を持っているため、正確な申告書を作成することができます。

* **節税対策のアドバイスを受けられる**:税理士は、個々の状況に応じた節税対策のアドバイスを提供してくれます。

* **税務調査に対応してもらえる**:税務調査が入った場合、税理士が対応してくれるため、安心して調査を受けることができます。

記録管理と税理士への相談を組み合わせることで、申告漏れのリスクを大幅に減らすことができます。

- 記録管理:日々の取引を記録し、管理すること

- 税理士への相談:専門家からアドバイスやサポートを受けること

- 両方の組み合わせ:申告漏れのリスクを大幅に減らすことができる

記録管理のツール

* エクセルなどの表計算ソフト

* 家計簿アプリ

* 証券会社の取引履歴

確定申告の準備は、日頃からの記録管理から始めましょう。

米国株投資税金の節税対策:合法的な範囲で賢く節税

米国株投資で得た利益にかかる税金は、できることなら少しでも減らしたいと思うのは当然のことです。

しかし、脱税は絶対に許されません。

この章では、合法的な範囲内で、賢く節税するための様々な方法を解説します。

損益通算の活用、NISA口座の利用、外国税額控除の活用など、具体的な節税対策を理解し、実践することで、税負担を軽減し、より効率的な資産形成を目指しましょう。

賢く節税し、将来の資産を増やしましょう。

損益通算の活用:損失を利益と相殺する

損益通算とは、一定の期間内に発生した損失と利益を相殺することで、課税対象となる所得を減らすことができる制度です。

米国株投資においても、損益通算を活用することで、税負担を軽減することができます。

この項では、損益通算の基本的な仕組み、譲渡損と配当金の相殺、損失の繰越控除、特定口座間の損益通算などについて詳しく解説します。

損益通算を理解し、適切に活用することで、効率的な節税を実現しましょう。

年間の損益通算:譲渡損と配当金の相殺

米国株投資において、年間の損益通算は、税負担を軽減するための重要な手段の一つです。

損益通算とは、**その年に発生した譲渡損(株式の売却によって生じた損失)と配当金(株式の保有によって得た利益)を相殺する**ことをいいます。

例えば、ある年に株式の売却によって50万円の譲渡損が発生し、同じ年に20万円の配当金を受け取った場合、損益通算を行うことで、課税対象となる所得を20万円減らすことができます。

損益通算を行うためには、**確定申告を行う**必要があります。

特定口座(源泉徴収あり)を利用している場合は、原則として確定申告は不要ですが、損益通算を行うためには、確定申告を行う必要があります。

損益通算の対象となるのは、**同じ種類の所得**に限られます。

つまり、株式の譲渡損は、株式の譲渡益としか相殺できません。

配当金は、配当所得としか相殺できません。

不動産所得や給与所得など、他の種類の所得とは相殺できません。

損益通算を行う際には、以下の点に注意が必要です。

* **損失の金額を確認する**:年間取引報告書などを参考に、損失の金額を正確に確認します。

* **利益の金額を確認する**:年間取引報告書や支払通知書などを参考に、利益の金額を正確に確認します。

* **確定申告書に正しく記載する**:確定申告書に、損失の金額と利益の金額を正しく記載します。

損益通算を適切に行うことで、課税対象となる所得を減らし、税負担を軽減することができます。

- 損益通算:譲渡損と配当金を相殺すること

- 確定申告を行う必要:損益通算を行うためには、確定申告が必要

- 同じ種類の所得:損益通算の対象となるのは、同じ種類の所得に限られる

損益通算の計算例

ある年に、以下の取引を行った場合:

* 株式Aの売却:30万円の譲渡益

* 株式Bの売却:50万円の譲渡損

* 配当金の受領:20万円

この場合、まず、譲渡益と譲渡損を相殺します。

30万円(譲渡益) − 50万円(譲渡損) = -20万円(譲渡損失)

次に、この譲渡損失を配当金と相殺します。

20万円(配当金) − 20万円(譲渡損失) = 0円

この結果、課税対象となる所得は0円となります。

損失の繰越控除:3年間繰り越せるメリット

損失の繰越控除とは、**その年に発生した譲渡損失を、損益通算しても控除しきれなかった場合に、翌年以降3年間にわたって繰り越して控除できる**制度です。

例えば、ある年に50万円の譲渡損失が発生し、その年に控除できる譲渡所得が20万円しかなかった場合、残りの30万円の譲渡損失を翌年以降3年間にわたって繰り越して控除することができます。

繰越控除を適用するためには、**損失が発生した年に確定申告を行う**必要があります。

損失が発生した年に確定申告を行わなかった場合、繰越控除の適用を受けることができなくなります。

繰越控除を適用するためには、確定申告書に以下の情報を記載する必要があります。

* **損失が発生した年**:損失が発生した年を記載します。

* **損失の金額**:損失の金額を記載します。

* **繰越控除を受ける金額**:繰越控除を受ける金額を記載します。

繰越控除は、**株式の譲渡所得**に対してのみ適用されます。

配当所得や為替差益など、他の所得に対しては適用されません。

繰越控除の適用を受けるためには、**確定申告書に年間取引報告書を添付する**必要があります。

年間取引報告書は、証券会社から発行される書類で、株式の売買に関する情報や配当金の情報などが記載されています。

- 繰越控除:譲渡損失を翌年以降3年間にわたって繰り越して控除できる制度

- 損失が発生した年の確定申告:繰越控除を適用するためには、損失が発生した年に確定申告を行う必要がある

- 確定申告書への記載:損失が発生した年、損失の金額、繰越控除を受ける金額などを記載する

繰越控除の活用例

2023年に50万円の譲渡損失が発生し、2024年に20万円の譲渡所得が発生した場合、繰越控除を適用することで、2024年の譲渡所得を0円にすることができます。

残りの30万円の譲渡損失は、2025年以降に繰り越して控除することができます。

2025年に30万円以上の譲渡所得が発生した場合、繰越控除を適用することで、2025年の譲渡所得も0円にすることができます。

繰越控除を適切に活用することで、将来の税負担を軽減し、より効率的な資産形成を行うことができます。

特定口座間の損益通算:口座選択の重要性

特定口座は、「源泉徴収あり」と「源泉徴収なし」の2種類があり、どちらの口座を選択するかによって税金の取り扱いが異なります。

複数の証券会社で特定口座を開設している場合、それぞれの口座で発生した損益を合算して確定申告を行う必要があります。

特定口座間の損益通算は、**口座選択**によってその可否が大きく左右されるため、口座選択は非常に重要です。

特定口座(源泉徴収あり)を選択した場合、証券会社が自動的に源泉徴収してくれるため、確定申告は原則として不要です。

しかし、特定口座(源泉徴収あり)で発生した譲渡損失は、**他の特定口座(源泉徴収あり)や一般口座で発生した譲渡所得と損益通算することができません**。

特定口座(源泉徴収なし)を選択した場合、確定申告を行う必要がありますが、**他の特定口座(源泉徴収なし)や一般口座で発生した譲渡所得と譲渡損失を損益通算することができます**。

つまり、複数の証券会社で特定口座を開設し、一方の口座で譲渡損失が発生し、もう一方の口座で譲渡所得が発生した場合、特定口座(源泉徴収なし)を選択していれば、損益通算を行うことで税負担を軽減することができます。

特定口座間の損益通算を行うためには、確定申告を行う必要があります。

確定申告を行う際には、以下の書類が必要となります。

* 確定申告書

* 年間取引報告書(各証券会社から発行)

確定申告書には、各特定口座で発生した譲渡所得と譲渡損失を記載し、損益通算後の金額を申告します。

- 口座選択の重要性:特定口座の種類によって損益通算の可否が異なる

- 特定口座(源泉徴収あり):損益通算ができない

- 特定口座(源泉徴収なし):損益通算ができる

口座選択のポイント

* 複数の証券会社で特定口座を開設している場合は、損益通算を考慮して口座を選択する。

* 確定申告の手間を省きたい場合は、特定口座(源泉徴収あり)を選択する。

* 損益通算によって税負担を軽減したい場合は、特定口座(源泉徴収なし)を選択する。

特定口座の選択は、将来の税負担に大きく影響するため、慎重に検討しましょう。

NISA口座の活用:非課税投資枠を最大限に利用する

NISA(少額投資非課税制度)は、年間一定額までの投資で得た利益が非課税になる制度です。

NISA口座を活用することで、米国株投資で得た利益にかかる税金を大幅に軽減することができます。

この項では、つみたてNISA、成長投資枠、NISA口座の注意点などについて詳しく解説します。

NISA口座の制度を理解し、ご自身の投資スタイルに合ったNISA口座を選択することで、非課税投資枠を最大限に活用し、効率的な資産形成を実現しましょう。

つみたてNISA:少額からの長期投資に適した制度

つみたてNISAは、**少額からの長期・積立・分散投資**を支援するための制度です。

年間40万円までの投資で得た利益が非課税になるため、コツコツと資産形成を目指したい方におすすめです。

つみたてNISAの主な特徴は以下の通りです。

* **年間投資上限額**:40万円

* **投資対象**:金融庁が指定した投資信託・ETF

* **非課税期間**:最長20年間

* **対象者**:日本に住む18歳以上の方

つみたてNISAは、**毎月コツコツと積み立てて投資する**ことを想定した制度です。

そのため、投資対象は、長期的な成長が期待できる投資信託やETFに限定されています。

つみたてNISAのメリットは以下の通りです。

* **少額から始められる**:100円から投資できる商品もあります。

* **長期的な資産形成に適している**:非課税期間が最長20年間と長いため、長期的な資産形成に適しています。

* **分散投資ができる**:複数の投資信託やETFに分散投資することで、リスクを抑えることができます。

つみたてNISAのデメリットは以下の通りです。

* **年間投資上限額が低い**:年間40万円までしか投資できないため、まとまった金額を投資したい方には不向きです。

* **投資対象が限定されている**:個別株やREITなどには投資できません。

つみたてNISAは、**投資初心者の方や、少額から長期的な資産形成を目指したい方**におすすめの制度です。

- 少額からの長期投資:コツコツと積み立てて資産形成

- 年間投資上限額40万円:年間投資上限額は40万円

- 投資対象は投資信託・ETF:金融庁が指定した投資信託・ETFに限定

つみたてNISAの活用例

毎月3万円を20年間積み立てた場合:

* 投資総額:3万円 × 12ヶ月 × 20年間 = 720万円

年利5%で運用できた場合、20年後の資産は約1200万円になります。

この場合、約480万円の利益が非課税となります。

成長投資枠:個別株投資にも対応可能な制度

成長投資枠は、2024年から始まった新しいNISA制度の一部で、**年間240万円までの投資で得た利益が非課税になる**制度です。

つみたてNISAと異なり、**個別株や投資信託、ETFなど、幅広い商品に投資できる**のが特徴です。

成長投資枠の主な特徴は以下の通りです。

* **年間投資上限額**:240万円

* **投資対象**:上場株式、投資信託、ETF、REITなど(一部制限あり)

* **非課税保有限度額**: 1800万円 (成長投資枠とつみたて投資枠の合計)

* **対象者**:日本に住む18歳以上の方

成長投資枠は、**積極的な投資戦略を取りたい方**におすすめの制度です。

個別株に投資することで、高いリターンを狙うことができます。

また、投資信託やETFに投資することで、分散投資によるリスク軽減も可能です。

成長投資枠のメリットは以下の通りです。

* **投資対象が幅広い**:個別株やREITなど、様々な商品に投資できます。

* **高いリターンを狙える**:個別株に投資することで、高いリターンを狙うことができます。

* **非課税保有限度額が大きい**:非課税保有限度額が1800万円と大きいため、まとまった金額を投資できます。

成長投資枠のデメリットは以下の通りです。

* **投資リスクが高い**:個別株に投資する場合、投資リスクが高くなります。

* **投資知識が必要**:個別株に投資するためには、ある程度の投資知識が必要となります。

* **損益通算ができない**: NISA口座で発生した損失は、他の口座と損益通算することができません。

成長投資枠は、**投資経験があり、積極的にリターンを狙いたい方**におすすめの制度です。

- 年間投資上限額240万円:年間投資上限額は240万円

- 投資対象が幅広い:個別株、投資信託、ETF、REITなど

- 非課税保有限度額1800万円:非課税保有限度額は1800万円

成長投資枠の活用例

200万円を個別株に投資し、1年後に50万円の利益が出た場合:

* 利益50万円が非課税になります。

非課税口座で運用することで、税金を気にせず積極的に投資を行うことができます。

NISA口座の注意点:非課税投資枠の範囲、ロールオーバー

NISA口座は、非課税で投資できる魅力的な制度ですが、利用するにあたってはいくつかの注意点があります。

NISA口座を最大限に活用するためには、これらの注意点を理解しておくことが重要です。

NISA口座の主な注意点は以下の通りです。

* **非課税投資枠の範囲**:年間投資上限額や非課税保有限度額を超えて投資することはできません。

年間投資上限額を超えて投資した場合、超過分は課税対象となります。

非課税保有限度額を超えて投資した場合、超過分は課税口座に移管されます。

* **ロールオーバー**:つみたてNISAの非課税期間(20年間)が終了した場合、保有している商品を課税口座に移管するか、ロールオーバー(翌年の非課税投資枠に移管)するかを選択する必要があります。

ロールオーバーを行うことで、非課税期間を延長することができます。

ただし、ロールオーバーできるのは、その年の非課税投資枠の範囲内となります。

* **損益通算**:NISA口座で発生した損失は、他の課税口座で発生した利益と損益通算することはできません。

NISA口座は、非課税で運用できる代わりに、損益通算の対象外となります。

* **金融機関の変更**:NISA口座は、1人1口座しか開設できません。

金融機関を変更する場合は、一定の手続きが必要となります。

NISA口座を活用する際には、これらの注意点を十分に理解し、ご自身の投資戦略に合った運用を行いましょう。

- 非課税投資枠の範囲:年間投資上限額や非課税保有限度額を守る

- ロールオーバー:非課税期間終了後の選択肢を検討する

- 損益通算:NISA口座で発生した損失は損益通算できない

NISA口座活用のポイント

* 非課税投資枠を最大限に活用する。

* 長期的な視点で投資を行う。

* 分散投資によるリスク軽減を心がける。

NISA口座は、長期的な資産形成を支援する制度です。

賢く活用することで、将来の資産を大きく増やすことができます。

外国税額控除の活用:二重課税を回避する

米国株投資で得た配当金には、米国と日本の両方で税金が課税される、いわゆる二重課税が発生する可能性があります。

外国税額控除は、この二重課税を調整し、税負担を軽減するための制度です。

この項では、外国税額控除の計算方法、確定申告における適用手続き、外国税額控除の注意点などについて詳しく解説します。

外国税額控除を理解し、適切に活用することで、二重課税による税負担を軽減し、より多くの配当金を手元に残すことができるでしょう。

外国税額控除の計算方法:控除限度額の把握

外国税額控除を適用するためには、まず**控除限度額**を把握する必要があります。

控除限度額とは、外国で課税された税金のうち、日本で控除できる金額の上限のことです。

控除限度額は、以下の計算式で算出されます。

“`

控除限度額 = その年の所得税額 × (国外所得 / その年の所得総額)

“`

* **その年の所得税額**:確定申告書に記載されている所得税額

* **国外所得**:米国株の配当金など、国外で得た所得の合計額

* **その年の所得総額**:その年のすべての所得の合計額

控除限度額は、所得税額や国外所得の金額によって変動します。

国外所得が多いほど、また、所得税額が多いほど、控除限度額は大きくなります。

外国税額控除の適用を受けるためには、**確定申告を行う**必要があります。

確定申告を行う際には、以下の書類が必要となります。

* **確定申告書**

* **年間取引報告書(証券会社から発行)**

* **外国税額控除に関する明細書**:税務署のウェブサイトからダウンロードできます。

確定申告書には、控除限度額、外国で課税された税額、控除を受ける金額などを記載します。

外国税額控除の適用を受ける際には、以下の点に注意が必要です。

* **控除限度額を超える金額は控除できない**:外国で課税された税額が控除限度額を超える場合、控除できるのは控除限度額までとなります。

* **繰越控除**:控除限度額を超えて控除しきれなかった外国税額は、翌年以降3年間繰り越して控除することができます。

- 控除限度額:外国で課税された税金のうち、日本で控除できる金額の上限

- 計算式:所得税額 × (国外所得 / 所得総額)

- 確定申告が必要:外国税額控除を適用するためには、確定申告を行う必要がある

控除限度額の計算例

ある年の所得税額が50万円、国外所得が100万円、所得総額が500万円の場合:

* 控除限度額 = 50万円 × (100万円 / 500万円) = 10万円

この場合、外国で課税された税金が10万円以下であれば、全額控除することができます。

確定申告における外国税額控除の適用手続き

外国税額控除を適用するためには、確定申告を行う必要があります。

確定申告における外国税額控除の適用手続きは、以下の通りです。

1. **確定申告書を入手する**:税務署の窓口で入手するか、国税庁のウェブサイトからダウンロードします。

2. **確定申告書に必要事項を記入する**:氏名、住所、所得金額、所得控除額などを記入します。

3. **外国税額控除に関する明細書を作成する**:税務署のウェブサイトからダウンロードできます。

4. **年間取引報告書を準備する**:証券会社から発行される年間取引報告書には、配当金の金額や外国源泉税の金額などが記載されています。

5. **確定申告書と必要書類を税務署に提出する**:税務署の窓口に提出するか、郵送またはe-Taxで提出します。

外国税額控除に関する明細書には、以下の情報を記載する必要があります。

* **国外所得の種類**:米国株の配当金など、国外で得た所得の種類を記載します。

* **国外所得の金額**:国外で得た所得の金額を記載します。

* **外国で課税された税額**:外国で課税された税額を記載します。

* **控除限度額**:上記で計算した控除限度額を記載します。

* **控除を受ける金額**:実際に控除を受ける金額を記載します。

確定申告書と必要書類を税務署に提出する際には、以下の点に注意が必要です。

* **提出期限**:確定申告の提出期限は、通常、翌年の3月15日です。

* **提出方法**:税務署の窓口に提出するか、郵送またはe-Taxで提出します。

* **記載内容の確認**:確定申告書に記載した内容に誤りがないか、よく確認してから提出します。

確定申告は、複雑な手続きですが、税務署のウェブサイトや税理士のサポートなどを活用することで、スムーズに進めることができます。

- 確定申告書を入手する:税務署の窓口または国税庁ウェブサイト

- 外国税額控除に関する明細書を作成する:必要事項を正確に記載

- 確定申告書と必要書類を提出する:期限内に、適切な方法で提出

確定申告サポートの活用

* 税務署の無料相談

* 税理士への相談

* 確定申告ソフトの利用

確定申告に不安がある場合は、専門家のサポートを活用しましょう。

外国税額控除の注意点:適用条件の確認と必要書類の準備

外国税額控除は、二重課税を調整するための有効な制度ですが、適用を受けるためにはいくつかの注意点があります。

外国税額控除をスムーズに適用するためには、以下の点に注意しましょう。

* **適用条件の確認**:外国税額控除の適用を受けるためには、いくつかの条件を満たす必要があります。

例えば、日本居住者であること、外国で課税された税金が日本の所得税法で認められている税金であること、などが挙げられます。

適用条件を満たしているかどうか、事前に確認しておくことが重要です。

* **必要書類の準備**:確定申告を行う際には、以下の書類が必要となります。

* 確定申告書

* 年間取引報告書(証券会社から発行)

* 外国税額控除に関する明細書

これらの書類を事前に準備しておくことで、確定申告をスムーズに進めることができます。

* **控除限度額の計算**:外国税額控除には、控除できる金額に上限(控除限度額)があります。

控除限度額を超える金額は、控除することができません。

控除限度額は、所得税額や国外所得の金額によって計算されます。

控除限度額を正しく計算し、適用を受ける金額を調整する必要があります。

* **繰越控除の活用**:控除限度額を超えて控除しきれなかった外国税額は、翌年以降3年間繰り越して控除することができます。

繰越控除を活用することで、無駄なく外国税額控除を適用することができます。

外国税額控除は、適用条件や計算方法が複雑なため、専門家(税理士など)に相談することをおすすめします。

専門家のアドバイスを受けることで、より正確な申告を行い、税務上のリスクを軽減することができます。

- 適用条件の確認:外国税額控除の適用を受けるための条件を確認する

- 必要書類の準備:確定申告に必要な書類を事前に準備する

- 専門家への相談:税理士など、専門家のアドバイスを受ける

外国税額控除に関する情報収集

* 国税庁のウェブサイト

* 税理士事務所のウェブサイト

* 税務に関する書籍や雑誌

外国税額控除に関する情報を収集し、理解を深めることも重要です。

米国株投資の税金に関するFAQ:初心者から経験者まで

米国株投資を始めるにあたって、税金に関する疑問はつきものです。

「どのような税金がかかるのか?」「確定申告は必要なのか?」「節税対策はあるのか?」など、多くの方が様々な疑問を抱えていることでしょう。

このFAQでは、米国株投資の税金に関するよくある質問とその回答をまとめました。

初心者の方から経験者の方まで、幅広い層の投資家の方々にご活用いただけるよう、税金の種類、確定申告の手続き、節税対策など、様々な角度から分かりやすく解説しています。

このFAQを読むことで、米国株投資の税金に関する疑問を解消し、安心して投資に取り組めるようになるでしょう。

ぜひ、あなたの米国株投資にお役立てください。

米国株投資の税金の種類に関するFAQ

米国株投資で利益を得た場合、様々な税金がかかる可能性があります。

どのような税金が、いつ、どのように課税されるのかを理解することは、税務上のリスクを回避し、適切な投資判断を行う上で不可欠です。

このセクションでは、米国株投資で発生する可能性のある税金の種類、税率、計算方法などに関するよくある質問とその回答をまとめました。

譲渡益、配当金、為替差益など、それぞれの税金について詳しく解説します。

譲渡益に関する質問

米国株を売却して利益を得た場合、譲渡益に対して税金が課税されます。

譲渡益の計算方法や税率、確定申告の必要性など、譲渡益に関する税金について様々な疑問があることでしょう。

このセクションでは、譲渡益に関する税金についてよくある質問とその回答をまとめました。

譲渡益の税金について理解することで、より正確な税務申告を行い、安心して米国株投資を続けることができるでしょう。

米国株の譲渡益には、どのような税金がかかりますか?

米国株を売却して得た利益(譲渡益)には、**所得税**と**住民税**がかかります。

これらの税金は、**申告分離課税**という方式で課税されます。

申告分離課税とは、他の所得(給与所得や事業所得など)と合算せずに、譲渡益のみに対して一定の税率で課税される方式です。

現在の税率は、**所得税15.315%(復興特別所得税を含む)と住民税5%を合わせた20.315%**となっています。

この税率は、所得金額に関わらず一律です。

譲渡益の計算方法は以下の通りです。

“`

譲渡益 = 売却価格 − (取得費 + 譲渡費用)

“`

* **売却価格**:株式を売却して得た金額

* **取得費**:株式を購入した際の価格(手数料を含む)

* **譲渡費用**:株式を売却する際にかかった手数料

譲渡益がプラスの場合、その金額に対して20.315%の税金が課税されます。

譲渡益がマイナスの場合は、譲渡損失となります。

譲渡損失は、他の譲渡益と損益通算することができます。

また、損益通算しても控除しきれない譲渡損失は、翌年以降3年間にわたって繰り越して控除することができます。

税金の計算例

1株100ドルで購入した米国株100株を、1株150ドルで売却した場合(手数料は考慮しない):

* 売却価格:150ドル × 100株 = 15,000ドル

* 取得費:100ドル × 100株 = 10,000ドル

* 譲渡益:15,000ドル − 10,000ドル = 5,000ドル

この場合、5,000ドル相当の日本円に対して、20.315%の税金が課税されます。

為替レートによって日本円換算額は変動しますので、確定申告時には正確な金額を計算する必要があります。

- 所得税と住民税:譲渡益にかかる税金

- 申告分離課税:他の所得と合算せずに課税される方式

- 税率20.315%:所得税15.315%と住民税5%の合計

米国株の譲渡益には、所得税と住民税がかかり、税率は20.315%です。

確定申告時には、正確な譲渡益を計算し、申告するようにしましょう。

譲渡益の税率は何パーセントですか?

米国株の譲渡益にかかる税率は、**一律20.315%**です。

この税率は、**所得税15.315%(復興特別所得税を含む)と住民税5%**を合わせたものです。

譲渡益の金額に関わらず、一律の税率が適用されます。

例えば、100万円の譲渡益が出た場合、20.315%にあたる20万3,150円が税金として課税されます。

譲渡益の税率は、他の所得(給与所得や事業所得など)の金額によって変動することはありません。

申告分離課税という方式で課税されるため、譲渡益のみに対して一定の税率が適用されます。

ただし、**確定申告を行う際には、他の所得と合算して所得税額を計算する必要があります**。

これは、確定申告を行うことで、所得控除や税額控除などの適用を受けることができるためです。

所得控除や税額控除を適用することで、所得税額を減らすことができ、結果的に譲渡益にかかる税負担を軽減することができます。

税率の内訳

* 所得税:15%

* 復興特別所得税:0.315%(所得税額の2.1%)

* 住民税:5%

合計:20.315%

- 一律20.315%:譲渡益の金額に関わらず一定

- 所得税15.315%と住民税5%:税率の内訳

- 確定申告で所得控除などを適用:税負担を軽減できる可能性

米国株の譲渡益にかかる税率は、一律20.315%です。

確定申告を行うことで、所得控除や税額控除などの適用を受け、税負担を軽減できる可能性があります。

譲渡益は、どのような場合に確定申告が必要になりますか?

米国株の譲渡益について確定申告が必要になるのは、主に以下のケースです。

1. **特定口座(源泉徴収なし)を利用している場合**

特定口座(源泉徴収なし)は、譲渡益が発生した場合でも、証券会社が税金を源泉徴収してくれません。

そのため、ご自身で譲渡益を計算し、確定申告を行う必要があります。

2. **一般口座を利用している場合**

一般口座を利用している場合も、譲渡益が発生した場合、ご自身で譲渡益を計算し、確定申告を行う必要があります。

3. **複数の証券口座で取引しており、年間で20万円を超える所得がある場合**

複数の証券口座で取引している場合、それぞれの口座で発生した譲渡益や配当金を合算して、確定申告を行う必要があります。

給与所得以外の所得(譲渡益や配当金など)が年間20万円を超える場合は、確定申告が必要となります。

4. **譲渡損失が発生した場合で、繰越控除をしたい場合**

譲渡損失が発生した場合、確定申告を行うことで、翌年以降3年間にわたって繰り越して控除することができます。

繰越控除を希望する場合は、譲渡損失が発生した年に確定申告を行う必要があります。

5. **外国税額控除を受けたい場合**

米国株の配当金には、米国で外国源泉税が課税され、その後、日本国内でも課税されるため、二重課税の状態となります。

外国税額控除は、この二重課税を調整し、税負担を軽減するための制度です。

外国税額控除を適用するためには、確定申告を行う必要があります。

確定申告が必要かどうか判断に迷う場合は、税務署や税理士に相談することをおすすめします。

- 特定口座(源泉徴収なし):譲渡益が発生した場合

- 一般口座:譲渡益が発生した場合

- 年間20万円超の所得:複数の証券口座で取引している場合

- 繰越控除:譲渡損失が発生した場合

- 外国税額控除:二重課税を調整したい場合

確定申告のフローチャート

確定申告が必要かどうかを判断するためのフローチャートを作成し、視覚的に分かりやすく説明することも有効です。

米国株の譲渡益が発生した場合、ご自身の状況に合わせて確定申告が必要かどうかを判断し、適切な手続きを行うようにしましょう。

配当金に関する質問

米国株を保有していると、定期的に配当金を受け取ることがあります。

配当金にも税金がかかりますが、譲渡益とは異なる税制が適用されます。

配当金にかかる税金の種類や計算方法、外国税額控除の適用など、配当金に関する税金について様々な疑問があることでしょう。

このセクションでは、配当金に関する税金についてよくある質問とその回答をまとめました。

配当金の税金について理解することで、より効率的な資産運用を行い、手取りの配当金を増やすことができるでしょう。

米国株の配当金には、どのような税金がかかりますか?

米国株の配当金には、まず**米国で外国源泉税**が課税され、その後、**日本国内で所得税**が課税されます。

これが二重課税と呼ばれる状態です。

**1. 外国源泉税**

米国株の配当金には、通常、**10%**の外国源泉税が課税されます。この税率は、日米租税条約によって定められています。例えば、100ドルの配当金を受け取った場合、10ドルが外国源泉税として差し引かれ、実際に受け取れるのは90ドルとなります。

**2. 国内課税**

外国源泉税が差し引かれた後の配当金(上記の例では90ドル)は、日本国内で**配当所得**として課税されます。配当所得は、原則として**総合課税**の対象となり、他の所得(給与所得や事業所得など)と合算して所得税が計算されます。所得税率は、所得金額に応じて5%から45%までの累進課税となっています。

ただし、**確定申告不要制度**を選択することも可能です。確定申告不要制度を選択した場合、配当所得は**20.315%(所得税15.315%+住民税5%)**の税率で源泉徴収され、確定申告は不要となります。

二重課税を調整するための制度として、**外国税額控除**があります。外国税額控除とは、外国で課税された税金の一部を、日本国内での所得税から控除できる制度です。この制度を利用することで、二重課税による税負担を軽減することができます。外国税額控除を受けるためには、確定申告を行う必要があります。

- 外国源泉税:米国で課税される配当金に対する税金(通常10%)

- 国内課税(所得税):日本国内で課税される配当金に対する所得税

- 外国税額控除:二重課税を調整するための制度

配当所得の計算方法

配当所得の金額は、配当金から負債利子を差し引いて計算します。負債利子とは、株式を購入するために借り入れた資金に対する利子のことです。

米国株の配当金には、外国源泉税と国内課税の二重課税が発生する可能性があります。外国税額控除を利用することで、税負担を軽減することができます。

配当金は、日本と米国で二重課税されますか?

はい、米国株の配当金は、原則として**日本と米国で二重課税**されます。

これは、まず米国で**外国源泉税**が課税され、その後、日本国内でも**所得税**が課税されるためです。

**1. 米国での課税**

米国株の配当金には、通常、**10%**の外国源泉税が課税されます。

この税率は、日米租税条約によって定められています。

例えば、100ドルの配当金を受け取った場合、10ドルが外国源泉税として差し引かれ、実際に受け取れるのは90ドルとなります。

**2. 日本での課税**

外国源泉税が差し引かれた後の配当金(上記の例では90ドル)は、日本国内で**配当所得**として課税されます。

配当所得は、原則として**総合課税**の対象となり、他の所得(給与所得や事業所得など)と合算して所得税が計算されます。

所得税率は、所得金額に応じて5%から45%までの累進課税となっています。

ただし、**確定申告不要制度**を選択することも可能です。

確定申告不要制度を選択した場合、配当所得は**20.315%(所得税15.315%+住民税5%)**の税率で源泉徴収され、確定申告は不要となります。

この二重課税を調整するための制度として、**外国税額控除**があります。

外国税額控除とは、外国で課税された税金の一部を、日本国内での所得税から控除できる制度です。

この制度を利用することで、二重課税による税負担を軽減することができます。

外国税額控除を受けるためには、確定申告を行う必要があります。

- 二重課税:米国と日本でそれぞれ税金が課税される

- 外国源泉税:米国で課税される配当金に対する税金

- 外国税額控除:二重課税を調整するための制度

確定申告不要制度

確定申告不要制度を選択した場合、確定申告は不要となりますが、外国税額控除を受けることができません。

どちらを選択するかは、ご自身の所得状況や投資状況などを考慮して判断する必要があります。

米国株の配当金には、原則として二重課税が発生しますが、外国税額控除を利用することで税負担を軽減することができます。

外国税額控除とは何ですか?どのように申請すればよいですか?

外国税額控除とは、**外国で課税された税金(外国所得税)を、日本国内の所得税から控除できる制度**です。

これは、国際的な二重課税を調整し、納税者の税負担を軽減するために設けられています。

米国株投資の場合、配当金や利子など、米国で得た所得に対して米国で課税された税金(外国源泉税)を、日本の所得税から控除することができます。

**外国税額控除の申請方法**

外国税額控除を受けるためには、**確定申告**を行う必要があります。

確定申告の際、以下の書類を提出する必要があります。

1. **確定申告書**:所定の様式に従って、必要事項を記入します。

2. **外国税額控除に関する明細書**:税務署のウェブサイトからダウンロードできます。この明細書に、外国で課税された税金の詳細を記載します。

3. **外国税額を証明する書類**:外国の税務当局が発行した納税証明書や、証券会社などが発行する支払通知書など、外国で課税された税額を証明する書類を添付します。

外国税額控除の**控除限度額**は、以下の計算式で算出されます。

“`

控除限度額 = 所得税額 × (国外所得 / 所得総額)

“`

* **所得税額**:その年の所得税額

* **国外所得**:外国で得た所得の合計額(この場合は米国株の配当金など)

* **所得総額**:その年の全ての所得の合計額

外国税額控除の適用を受けるためには、**確定申告書に外国税額控除に関する事項を記載し、必要書類を添付**する必要があります。

確定申告の手続きは複雑であるため、税務署や税理士に相談することをおすすめします。

- 二重課税の調整:外国で課税された税金を日本の所得税から控除

- 確定申告が必要:外国税額控除を受けるためには確定申告を行う

- 必要書類の準備:確定申告書、明細書、税額を証明する書類

外国税額控除の注意点

* 控除できる金額には上限がある(控除限度額)。

* 確定申告の期限内に申請する必要がある。

* 必要書類を揃える必要がある。

外国税額控除を適切に活用することで、米国株投資における税負担を軽減することができます。

為替差益に関する質問

米国株投資では、株価の変動による利益だけでなく、為替レートの変動によっても利益(為替差益)が発生する可能性があります。

為替差益は、税法上、雑所得として扱われ、確定申告が必要となる場合があります。

為替差益の計算方法や確定申告の注意点など、為替差益に関する税金について様々な疑問があることでしょう。

このセクションでは、為替差益に関する税金についてよくある質問とその回答をまとめました。

為替差益の税金について理解することで、より正確な税務申告を行い、安心して米国株投資を続けることができるでしょう。

米国株の為替差益には、どのような税金がかかりますか?

米国株投資に伴い発生する為替差益は、税法上、**雑所得**として扱われます。

雑所得は、**総合課税**の対象となり、給与所得や事業所得などの他の所得と合算して所得税が計算されます。

所得税率は、所得金額に応じて5%から45%までの累進課税となっています。

為替差益は、米ドルなどの外貨を日本円に換える際に、為替レートが変動したことで生じる利益です。

例えば、1ドル100円の時に購入した米国株を、1ドル110円の時に売却した場合、株価の変動による利益に加えて、為替差益も発生します。

為替差益は、**年間を通じて**発生した損益を合算して計算します。

つまり、為替差益だけでなく、為替差損も考慮して、年間の為替取引全体の損益を計算する必要があります。

計算式は以下のようになります。

“`

為替差益(または為替差損) = 円換算後の受取金額 − 円換算後の支払金額

“`

雑所得の金額が年間20万円を超える場合は、確定申告が必要となります。

確定申告の際には、為替差益の計算根拠となる書類(取引履歴など)を添付する必要があります。

為替差益の申告漏れがあると、税務署から指摘を受け、追徴課税や加算税が発生する可能性があります。

正確な申告を心がけましょう。

- 雑所得:為替差益が分類される所得の種類

- 総合課税:他の所得と合算して課税される方式

- 年間20万円:雑所得の合計額が20万円を超える場合は確定申告が必要

税率の具体例

所得金額が330万円超695万円以下の場合、所得税率は20%となります。

この場合、為替差益に対して20%の所得税が課税されます。

米国株の為替差益は、雑所得として扱われ、総合課税の対象となります。

年間20万円を超える場合は確定申告が必要となるため、注意が必要です。

為替差益は、どのように計算すればよいですか?

為替差益は、米国株の取引において、円とドルの交換レートの変動によって発生する利益です。

為替差益を計算するには、以下のステップに従います。

1. **米国株を購入した時の為替レートを確認します。**

例えば、1ドル=100円の時に、1,000ドル分の米国株を購入した場合、円換算での購入金額は100,000円です。

2. **米国株を売却した時の為替レートを確認します。**

例えば、1ドル=110円の時に、1,000ドル分の米国株を売却した場合、円換算での売却金額は110,000円です。

3. **売却金額から購入金額を差し引きます。**

上記の例では、110,000円 – 100,000円 = 10,000円となり、これが為替差益となります。

為替差益は、以下の計算式で表すことができます。

“`

為替差益 = (売却時の為替レート – 購入時の為替レート) × 取引金額(ドル)

“`

為替差損が発生した場合は、計算結果がマイナスになります。

為替差益は、**年間を通じて**発生した損益を合算して計算します。

つまり、為替差益だけでなく、為替差損も考慮して、年間の為替取引全体の損益を計算する必要があります。

複数の米国株取引を行っている場合は、それぞれの取引について為替差益を計算し、それらを合計します。

- 購入時の為替レートと売却時の為替レートを確認:計算の基礎となる情報

- 売却金額から購入金額を差し引く:基本的な計算方法

- 年間を通じて発生した損益を合算:年間トータルでの損益を計算する

計算例

* 1月1日:1ドル100円で1,000ドルの米国株を購入 (10万円)

* 6月1日:1ドル105円で500ドルの米国株を売却 (5万2500円)

* 12月31日:1ドル110円で500ドルの米国株を売却 (5万5000円)

この場合、為替差益は以下のようになります。

* 5万2500円 + 5万5000円 – 10万円 = 7500円

したがって、7500円が課税対象となる為替差益となります。

為替差益は、年間トータルでの損益を計算し、正確に申告する必要があります。

為替差益の確定申告で注意すべき点はありますか?

為替差益は雑所得として扱われ、確定申告が必要となる場合があります。

確定申告を行う際には、以下の点に注意が必要です。

1. **年間20万円を超える所得があるかどうかを確認する**:

給与所得以外の所得(為替差益、副業収入、ネットオークションの収入など)が年間20万円を超える場合は、確定申告が必要となります。

20万円以下であれば、原則として確定申告は不要です。ただし、住民税の申告は必要となる場合があります。

2. **為替差益の計算根拠となる書類を保管する**:

確定申告の際には、為替差益の計算根拠となる書類(取引履歴、証券会社からの報告書など)を添付する必要があります。

これらの書類は、税務署から提示を求められる場合に備えて、大切に保管しておきましょう。

3. **為替差損が発生した場合の取り扱いを確認する**:

為替差損が発生した場合、他の雑所得と損益通算することができます。

損益通算することで、課税対象となる所得を減らすことができます。

ただし、損益通算できるのは、同じ種類の雑所得に限られます。

4. **外貨建てMMFの取り扱いを確認する**:

外貨建てMMF(マネー・マネージメント・ファンド)は、為替差益と利息相当額の両方が発生する金融商品です。確定申告においては、これらを分けて計算する必要があります。為替差益は雑所得として、利息相当額は利子所得として扱われます。

5. **税理士に相談する**:

確定申告に不安がある場合は、税理士に相談することをおすすめします。

税理士は、税法に関する専門知識を持っているため、正確な確定申告をサポートしてくれます。

- 年間20万円の所得制限:確定申告が必要となる所得金額の基準

- 計算根拠となる書類:取引履歴や証券会社からの報告書

- 税理士への相談:専門家のアドバイスを受ける

確定申告の準備

* 年間取引報告書をダウンロードする

* 取引履歴を整理する

* 税務署のウェブサイトで確定申告書を作成する

為替差益の確定申告は、少し複雑な手続きですが、上記の注意点を守ることで、スムーズに進めることができます。

コメント