- ドルコスト平均法は本当に「嘘」なのか? 徹底検証で真実を解き明かす

- ドルコスト平均法の誤解と落とし穴:「嘘」と言われる理由を深掘り

- ドルコスト平均法の正しい理解と代替戦略:賢い投資家になるために

- それでもドルコスト平均法は有効なのか?:長期的な視点と注意点

- ドルコスト平均法は本当に「嘘」なのか? – 疑問を徹底解消するFAQ

ドルコスト平均法は本当に「嘘」なのか? 徹底検証で真実を解き明かす

近年、投資の世界で広く知られるようになったドルコスト平均法。

しかし、その有効性については様々な意見があり、「ドルコスト平均法は嘘だ」という声も耳にするようになりました。

本当にそうなのでしょうか?

この記事では、ドルコスト平均法が「嘘」と言われる理由を徹底的に検証し、その真実を明らかにします。

単なる賛否両論の紹介ではなく、具体的なデータやシミュレーションを用いて、ドルコスト平均法のメリット・デメリットを詳細に分析します。

さらに、ドルコスト平均法の弱点を補完する代替戦略や、賢く活用するためのコツもご紹介します。

この記事を読めば、ドルコスト平均法に対する誤解を解消し、あなた自身の投資戦略に役立てることができるでしょう。

ドルコスト平均法の誤解と落とし穴:「嘘」と言われる理由を深掘り

ドルコスト平均法は、一見するとリスクを抑え、安定的な投資を実現する方法のように思えます。

しかし、その有効性には条件があり、誤った理解や使い方をすると、期待した効果が得られないばかりか、損失を招く可能性もあります。

この章では、ドルコスト平均法が「嘘」と言われる背景にある、本質的な弱点や、投資家が陥りやすい誤解について深く掘り下げていきます。

市場の状況、投資期間、手数料など、様々な角度から分析することで、ドルコスト平均法の限界と、その理由を明確にしていきます。

ドルコスト平均法の本質的な弱点:市場が右肩上がりの場合

ドルコスト平均法は、価格が変動する金融商品を定期的に一定金額購入することで、平均購入単価を抑えることを目指す投資手法です。

しかし、市場が右肩上がりの場合、初期に一括投資した場合と比較して、ドルコスト平均法は機会損失を生む可能性があります。

このセクションでは、市場が上昇トレンドにある場合に、ドルコスト平均法が抱える弱点を詳しく解説します。

一括投資との比較を通じて、ドルコスト平均法のメリットが薄れるケースを具体的に示し、その理由を明確にすることで、ドルコスト平均法の限界を理解していただきます。

機会損失のリスク:最初に一括投資した場合との比較

ドルコスト平均法は、価格変動リスクを軽減するために有効な手段とされていますが、市場が右肩上がりの場合、必ずしも最適な戦略とは言えません。

特に、長期的な上昇トレンドが見込まれる市場においては、最初にまとまった資金を投資する、いわゆる一括投資の方が、最終的な収益が高くなる可能性が高いです。

ドルコスト平均法では、資金を分割して定期的に投資するため、初期の段階でより多くの株式や投資信託を購入する機会を逃してしまいます。

これは、市場が上昇するにつれて、同じ金額で購入できる株式数が減少し、結果的に収益の伸びが鈍化することを意味します。

たとえば、ある株式が初期に1株100円で、毎月1万円ずつドルコスト平均法で投資するとします。

最初の月には100株購入できますが、価格が上昇し、2ヶ月目に1株110円になった場合、購入できるのは約90株です。

このように、価格が上昇するほど購入できる株式数は減少し、初期に一括投資した場合と比較して、保有株式数が少なくなります。

この機会損失は、投資期間が長くなるほど大きくなる傾向があります。

特に、成長性の高い企業や市場においては、初期段階での投資がその後の収益に大きく影響するため、ドルコスト平均法よりも一括投資の方が有利となることが多いのです。

したがって、市場が右肩上がりであると判断できる場合、ドルコスト平均法ではなく、一括投資を検討することも重要な選択肢となります。

ただし、一括投資は、初期に大きな損失を被るリスクも伴うため、自身のリスク許容度を十分に考慮し、慎重に判断する必要があります。

コスト削減効果の限定性:手数料や税金の影響

ドルコスト平均法は、価格変動リスクを分散させる効果が期待できる一方で、手数料や税金といったコストを考慮すると、そのメリットが限定的になる場合があります。

特に、頻繁に取引を行う場合や、手数料の高い投資商品を選択した場合、コストがパフォーマンスを圧迫し、期待した収益が得られない可能性があります。

ドルコスト平均法では、定期的に一定金額を投資するため、その都度、購入手数料が発生します。

一括投資と比較すると、手数料の支払い回数が多くなり、結果的に総コストが増加する可能性があります。

特に、手数料率の高い投資信託や、取引ごとに手数料が発生する株式などを対象とする場合、その影響は無視できません。

また、投資によって利益を得た場合、税金も考慮する必要があります。

株式や投資信託の譲渡益には、通常、約20%の税金が課税されます。

ドルコスト平均法では、定期的に利益確定を行う場合、その都度、税金が発生する可能性があります。

特に、短期的な売買を繰り返す場合、税金の影響が大きくなり、手残りの利益が減少する可能性があります。

したがって、ドルコスト平均法を実践する際には、手数料や税金といったコストを十分に考慮し、可能な限りコストを抑えることが重要です。

例えば、手数料の低い投資信託を選択したり、NISA口座やiDeCoなどの税制優遇制度を活用したりすることで、コストの影響を軽減することができます。

手数料の種類と対策

- 購入手数料:ノーロード(手数料無料)の投資信託を選ぶ

- 信託報酬:できるだけ低い信託報酬の投資信託を選ぶ

- 取引手数料:証券会社の取引手数料を比較検討する

税金対策

- NISA口座の活用:年間投資枠内で非課税投資を行う

- iDeCoの活用:掛金が所得控除の対象となる

- 長期保有:短期売買を避け、長期的な視点で投資する

これらの点を考慮することで、ドルコスト平均法のコスト削減効果を高め、より効率的な投資を実現することができます。

市場の変動幅への依存:安定市場での効果の低さ

ドルコスト平均法は、価格変動の大きい市場でその効果を発揮しやすい投資手法ですが、安定した市場、つまり価格変動が少ない市場では、その効果が限定的になる場合があります。

なぜなら、ドルコスト平均法のメリットは、価格が低い時に多く購入し、価格が高い時に少なく購入することで平均購入単価を下げることにありますが、価格変動が少ない市場では、この効果が十分に期待できないためです。

例えば、ある株式が長期間にわたってほとんど価格変動しない場合、ドルコスト平均法で定期的に購入しても、購入単価はほとんど変わりません。

この場合、一括投資で購入した場合とほとんど変わらない結果になるか、手数料の分だけドルコスト平均法の方が不利になる可能性さえあります。

逆に、価格が大きく変動する市場では、ドルコスト平均法によって、高値掴みのリスクを軽減し、平均購入単価を抑える効果が期待できます。

しかし、注意すべき点として、将来の市場が安定しているか、大きく変動するかを予測することは非常に困難です。

一般的に、成熟した市場や、ボラティリティの低い資産(例:国債など)は、価格変動が少ない傾向にありますが、新興市場や、高リスク資産(例:暗号資産など)は、価格変動が大きい傾向にあります。

市場のタイプとドルコスト平均法の相性

- 安定市場:ドルコスト平均法の効果は限定的。他の投資戦略も検討する

- 変動市場:ドルコスト平均法の効果を発揮しやすい。リスク軽減に有効

- 上昇トレンド市場:一括投資の方が有利な場合がある。機会損失に注意

- 下落トレンド市場:ドルコスト平均法は有効。平均購入単価を下げやすい

したがって、ドルコスト平均法を実践する際には、投資対象とする市場の特性を理解し、その変動幅を考慮することが重要です。

安定した市場では、ドルコスト平均法に固執せず、他の投資戦略も検討することで、より効率的な投資を実現できる可能性があります。

ドルコスト平均法が「嘘」と誤解される背景:心理的な要因

ドルコスト平均法は、客観的なデータだけでは判断できない、投資家の心理的な側面にも影響を受けやすい投資手法です。

その安心感から過信してしまったり、逆に価格変動に過敏に反応してしまったりすることで、本来の効果を発揮できず、「嘘だ」と感じてしまうことがあります。

このセクションでは、ドルコスト平均法が「嘘」と誤解される背景にある、心理的な要因を詳しく解説します。

投資家の心理的なバイアスや、情報過多による混乱など、様々な側面から分析することで、ドルコスト平均法の落とし穴を理解していただきます。

安心感の錯覚:リスクを低減しているという誤認識

ドルコスト平均法は、定期的に一定金額を投資することで、価格変動リスクを分散させる効果が期待できます。

そのため、多くの投資家は、ドルコスト平均法を実践することで、リスクを低減できているという安心感を抱きがちです。

しかし、この安心感は、必ずしも正しい認識とは言えません。

ドルコスト平均法は、あくまで時間分散によってリスクを平準化するものであり、リスクそのものを消滅させるわけではありません。

市場全体が下落トレンドにある場合、ドルコスト平均法を継続しても、損失を完全に回避することはできません。

また、投資対象とする資産自体が持つリスク(例:企業の倒産リスク、市場の暴落リスクなど)は、ドルコスト平均法ではコントロールできません。

この安心感の錯覚は、投資判断を誤らせる可能性があります。

例えば、「ドルコスト平均法を実践しているから大丈夫」と過信して、リスクの高い投資商品に安易に投資したり、ポートフォリオのリスク管理を怠ったりする可能性があります。

安心感の錯覚が引き起こす問題点

- リスクの高い投資商品への過剰な投資

- ポートフォリオのリスク管理の怠り

- 市場の変動に対する過小評価

- 投資目標の見直し不足

したがって、ドルコスト平均法を実践する際には、リスクを低減できているという安心感に囚われすぎず、常に客観的な視点を持って、市場の状況や投資対象のリスクを評価することが重要です。

また、定期的にポートフォリオの見直しを行い、自身のリスク許容度に合わせた適切なリスク管理を行う必要があります。

損失回避バイアス:価格変動に対する過剰な反応

ドルコスト平均法を実践している投資家は、価格変動に対して過剰に反応してしまう傾向があります。

これは、心理学で言う「損失回避バイアス」と呼ばれるもので、人は利益を得る喜びよりも、損失を被る苦痛をより強く感じるという心理的な傾向です。

価格が下落すると、「損失を確定させたくない」という心理が働き、本来であれば買い増しのチャンスであるにもかかわらず、投資を躊躇してしまうことがあります。

逆に、価格が上昇すると、「これ以上価格が上がって買えなくなる前に買っておきたい」という心理が働き、高値で買い増しをしてしまうことがあります。

このような感情的な判断は、ドルコスト平均法の効果を損なう可能性があります。

ドルコスト平均法は、機械的に一定金額を投資することで、価格変動リスクを分散させることを目的としているため、感情に左右されずに、計画的に投資を継続することが重要です。

損失回避バイアスが引き起こす問題点

- 価格下落時の買い控え:平均購入単価を下げる機会を逃す

- 価格上昇時の高値掴み:平均購入単価を上げてしまう

- 投資計画の変更:感情的な判断で計画を中断してしまう

- 長期的な視点の欠如:短期的な価格変動に一喜一憂してしまう

したがって、ドルコスト平均法を実践する際には、損失回避バイアスに陥らないように注意し、あらかじめ定めた投資計画を遵守することが重要です。

価格変動に一喜一憂せず、長期的な視点を持って、冷静に投資を継続することで、ドルコスト平均法の効果を最大限に引き出すことができます。

情報過多による混乱:様々な意見に惑わされるリスク

現代社会は情報過多の時代であり、ドルコスト平均法に関しても、肯定的な意見から否定的な意見まで、様々な情報が溢れています。

そのため、投資初心者や経験の浅い投資家は、どの情報を信じれば良いのか分からず、混乱してしまうことがあります。

特に、インターネット上には、根拠のない情報や、偏った意見も多く存在します。

例えば、「ドルコスト平均法は絶対に儲かる」といった誇張された情報や、「ドルコスト平均法は時代遅れだ」といった極端な意見に惑わされてしまうと、適切な投資判断ができなくなる可能性があります。

また、SNSや投資系ブログなどでは、成功体験談や失敗談が共有されることがありますが、これらの情報は、あくまで個人の経験に基づいたものであり、普遍的な真実とは限りません。

他人の成功体験を鵜呑みにして、安易に投資を始めてしまうと、思わぬ損失を被る可能性があります。

情報過多による混乱を防ぐための対策

- 信頼できる情報源の選定:金融機関の公式サイトや専門家の意見を参考にする

- 情報の批判的吟味:根拠のない情報や偏った意見に注意する

- 複数の情報源の比較:様々な意見を比較検討する

- 自身の投資目標との照らし合わせ:他人の意見に流されず、自分の目標に合った投資判断をする

- 専門家への相談:必要に応じてファイナンシャルプランナーなどに相談する

したがって、ドルコスト平均法に関する情報を収集する際には、情報の信憑性を確認し、様々な意見を比較検討することが重要です。

また、他人の意見に流されず、自身の投資目標やリスク許容度に合わせた適切な投資判断を心がける必要があります。

ドルコスト平均法の有効性が低いケース:具体的なシミュレーション

ドルコスト平均法は、万能な投資手法ではなく、特定の状況下では、その有効性が低い場合があります。

特に、初期投資が有利な場合や、高成長が見込める投資先、手数料が高い投資商品などでは、ドルコスト平均法のメリットを十分に活かすことができません。

このセクションでは、ドルコスト平均法の有効性が低い具体的なケースをシミュレーションを通じて解説します。

具体的な数値やグラフを用いて、ドルコスト平均法の限界を明確にし、より効果的な投資戦略を検討するための判断材料を提供します。

初期投資が有利な状況:上昇トレンドが明確な場合

ドルコスト平均法は、価格変動リスクを抑える効果がありますが、上昇トレンドが明確な市場においては、初期に一括投資した場合に比べて、最終的な収益が劣る可能性があります。

なぜなら、ドルコスト平均法では、資金を分割して定期的に投資するため、初期の段階でより多くの株式や投資信託を購入する機会を逃してしまうためです。

例えば、ある株式が年率10%で上昇すると予測される場合、100万円を初期に一括投資した場合と、毎月8万3333円ずつドルコスト平均法で投資した場合を比較してみましょう。

* 一括投資の場合:1年後には110万円、2年後には121万円になります。

* ドルコスト平均法の場合:1年後には約105万円、2年後には約115万円になります(あくまで概算です。実際には価格変動によって異なります)。

この例からわかるように、上昇トレンドが明確な場合には、初期に一括投資した方が、より高い収益を得られる可能性が高いです。

ただし、一括投資は、初期に大きな損失を被るリスクも伴うため、自身のリスク許容度を十分に考慮し、慎重に判断する必要があります。

初期投資が有利な状況の判断ポイント

- 市場全体のトレンド:経済指標や専門家の分析を参考に、上昇トレンドが明確かどうか判断する

- 投資対象の将来性:企業の成長性や業界の将来性を分析する

- 自身の投資期間:長期投資であれば、初期投資のメリットが大きくなる傾向がある

- リスク許容度:大きな損失を被るリスクに耐えられるかどうか

したがって、上昇トレンドが明確な市場においては、ドルコスト平均法に固執せず、初期投資も検討することで、より効率的な投資を実現できる可能性があります。

高成長が見込める投資先:ドルコスト平均法の恩恵を受けにくい

高成長が見込める投資先、例えば、スタートアップ企業や、革新的な技術を持つ企業などへの投資においては、ドルコスト平均法の恩恵を受けにくい場合があります。

なぜなら、これらの企業は、短期間で株価が急騰する可能性があり、ドルコスト平均法で時間を分散している間に、購入機会を逃してしまう可能性があるためです。

例えば、あるスタートアップ企業の株式が、1年後に10倍に成長すると予測される場合、100万円を初期に一括投資した場合と、毎月8万3333円ずつドルコスト平均法で投資した場合を比較してみましょう。

* 一括投資の場合:1年後には1000万円になります。

* ドルコスト平均法の場合:1年後には約550万円になります(あくまで概算です。実際には価格変動によって異なります)。

この例からわかるように、高成長が見込める投資先においては、初期に一括投資した方が、圧倒的に高い収益を得られる可能性が高いです。

ドルコスト平均法では、価格が上昇するにつれて、購入できる株式数が減少し、結果的に収益の伸びが鈍化してしまいます。

ただし、高成長企業への投資は、リスクも非常に高いため、十分に注意する必要があります。

もし、成長が期待通りに進まなかった場合、株価が急落する可能性もあり、大きな損失を被る可能性があります。

高成長投資先への投資判断

- 企業の事業内容の理解:企業のビジネスモデルや競争優位性を理解する

- 財務状況の分析:企業の財務状況や成長戦略を分析する

- リスク管理:ポートフォリオ全体のリスクを考慮し、投資額を決定する

- 専門家への相談:必要に応じてアナリストやファイナンシャルプランナーに相談する

したがって、高成長が見込める投資先への投資においては、ドルコスト平均法に固執せず、企業の将来性やリスクを十分に考慮した上で、初期投資も検討することで、大きな収益を得られる可能性があります。

手数料が高い投資商品:コストがパフォーマンスを圧迫

ドルコスト平均法は、定期的な購入を伴うため、手数料の高い投資商品では、コストがパフォーマンスを圧迫し、期待した収益が得られない可能性があります。

特に、購入手数料、信託報酬、取引手数料などが高い場合、その影響は無視できません。

例えば、購入手数料が3%かかる投資信託を、毎月1万円ずつドルコスト平均法で購入する場合、毎月300円の手数料が発生します。

1年間継続すると、手数料の総額は3600円となり、投資額の3%以上に相当します。

もし、投資信託の収益率が5%だった場合、手数料を差し引くと、実質的な収益率は2%程度に低下してしまいます。

また、信託報酬が高い投資信託の場合、長期的に保有することで、その影響はさらに大きくなります。

信託報酬は、投資信託の運用管理費用として、毎年一定の割合で差し引かれるため、長期的に保有するほど、コストが積み重なっていくことになります。

手数料が高い投資商品を避けるための対策

- ノーロード(購入手数料無料)の投資信託を選ぶ

- 信託報酬の低い投資信託を選ぶ

- 取引手数料の安い証券会社を選ぶ

- インデックスファンドやETF(上場投資信託)を活用する:一般的に、アクティブファンドよりも手数料が低い

したがって、ドルコスト平均法を実践する際には、手数料を十分に考慮し、可能な限りコストの低い投資商品を選ぶことが重要です。

手数料が低い商品を選ぶことで、コストがパフォーマンスを圧迫するのを防ぎ、より効率的な投資を実現することができます。

ドルコスト平均法の正しい理解と代替戦略:賢い投資家になるために

ドルコスト平均法は、リスクを抑える有効な手段の一つですが、万能ではありません。

そのメリットを最大限に活かすためには、自身の投資目標やリスク許容度を理解し、市場の状況に合わせて柔軟に対応する必要があります。

この章では、ドルコスト平均法の正しい理解を深めるとともに、その弱点を補完する代替戦略をご紹介します。

アセットアロケーションの重要性や、タイミングと金額の調整など、より賢い投資家になるための知識と戦略を習得しましょう。

ドルコスト平均法は「万能」ではない:目的とリスク許容度の確認

ドルコスト平均法は、リスクを分散させる効果があるため、初心者にもおすすめされることが多い投資手法です。

しかし、「ドルコスト平均法さえやっていれば大丈夫」というわけではありません。

自身の投資目標やリスク許容度を明確にし、ドルコスト平均法が本当に自分に合った投資手法なのかを見極める必要があります。

このセクションでは、ドルコスト平均法を実践する前に確認すべき重要なポイントについて解説します。

投資目標の明確化、リスク許容度の把握、投資期間の設定など、賢い投資家になるための基礎を築きましょう。

個人の投資目標の明確化:何のために投資をするのか

投資を始める前に、まず明確にしておくべきことは、「何のために投資をするのか」という、個人の投資目標です。

投資目標が明確であれば、どのような投資戦略を選択すべきか、どれくらいのリスクを取るべきかなど、具体的な判断基準を持つことができます。

例えば、老後の生活資金を準備するために投資をするのか、子供の教育資金を貯めるために投資をするのか、あるいは、早期リタイアを目指して投資をするのかによって、適切な投資戦略は大きく異なります。

老後の生活資金を準備する場合、長期的な視点を持って、安定的な成長が期待できる投資商品を選ぶ必要があります。

一方、子供の教育資金を貯める場合、目標とする金額や期間が明確であるため、それに応じたリスク許容度で投資を行う必要があります。

また、早期リタイアを目指す場合、より高いリターンを狙う必要があるため、ある程度のリスクを取ることも検討する必要があります。

投資目標の具体例

- 老後の生活資金の準備

- 子供の教育資金の準備

- 住宅購入資金の準備

- 起業資金の準備

- 早期リタイア

- 資産形成

投資目標を明確にするためには、以下の点を考慮することが重要です。

- 目標とする金額:将来的にどれくらいの金額が必要なのか

- 目標とする期間:いつまでにその金額を達成したいのか

- リスク許容度:どれくらいの損失に耐えられるのか

投資目標を明確にすることで、ドルコスト平均法が自分に合った投資手法なのか、あるいは、他の投資手法の方が適しているのかを判断することができます。

例えば、短期的な目標を達成したい場合や、高成長が期待できる投資先を選ぶ場合は、ドルコスト平均法よりも、一括投資の方が適している可能性があります。

リスク許容度の正確な把握:どこまで損失に耐えられるか

投資を行う上で、自身の「リスク許容度」を正確に把握することは非常に重要です。

リスク許容度とは、投資によって損失が発生した場合に、どこまでなら精神的に耐えられるかという度合いのことです。

リスク許容度を超えた投資を行うと、不安やストレスを感じ、冷静な判断ができなくなり、結果的に損失を拡大させてしまう可能性があります。

リスク許容度は、年齢、収入、資産、家族構成、投資経験など、様々な要因によって異なります。

一般的に、年齢が若いほど、収入が多いほど、資産が多いほど、リスク許容度は高い傾向にあります。

また、投資経験が豊富なほど、リスクに対する理解が深いため、リスク許容度も高くなる傾向があります。

リスク許容度を把握するための質問例

- 投資によって、資産が20%減少した場合、どう感じますか?

- 投資によって、目標とする金額の達成が遅れた場合、どう感じますか?

- 市場が暴落した場合、どのような行動を取りますか?

リスク許容度を把握するためには、上記の質問例を参考に、自分自身に問いかけてみることが重要です。

また、ファイナンシャルプランナーなどの専門家に相談することで、客観的な視点からリスク許容度を評価してもらうことも有効です。

リスク許容度を把握することで、ドルコスト平均法で投資する場合に、どのような投資商品を選ぶべきか、どれくらいの金額を投資すべきかなど、具体的な判断基準を持つことができます。

例えば、リスク許容度が低い場合は、ローリスク・ローリターンの投資商品(例:国債、預金など)を選び、投資金額も少なめに抑える必要があります。

一方、リスク許容度が高い場合は、ハイリスク・ハイリターンの投資商品(例:株式、不動産など)を選ぶこともできますが、投資金額も慎重に検討する必要があります。

投資期間の設定:長期投資か短期投資かで戦略は変わる

投資期間の設定は、投資戦略を決定する上で非常に重要な要素です。

投資期間が長期か短期かによって、適切な投資商品やリスク許容度が異なり、ドルコスト平均法の有効性も変化します。

一般的に、長期投資の場合、時間の分散効果が期待できるドルコスト平均法は有効な戦略となります。

長期的な視点で見れば、短期的な価格変動の影響を受けにくく、安定した収益を期待できます。

また、複利効果によって、より大きな資産形成が可能になります。

一方、短期投資の場合、ドルコスト平均法の効果は限定的になります。

短期的な価格変動の影響を受けやすいため、損失を被る可能性も高くなります。

また、複利効果を十分に活かすことができないため、長期投資に比べて、資産形成のスピードは遅くなります。

投資期間の目安

- 短期投資:1年以内

- 中期投資:1年~5年

- 長期投資:5年以上

投資期間を設定する際には、投資目標やリスク許容度を考慮することが重要です。

例えば、老後の生活資金を準備する場合、長期投資が適しています。

一方、数年後に使う予定がある資金を投資する場合、短期投資が適しています。

ドルコスト平均法を実践する場合、投資期間に応じて、投資金額や投資頻度を調整する必要があります。

例えば、長期投資の場合は、毎月一定金額を積み立てるのが一般的ですが、短期投資の場合は、市場の状況を見ながら、投資金額や投資タイミングを柔軟に変更する必要があります。

したがって、投資期間を明確に設定し、それに応じた適切な投資戦略を選択することが、投資の成功に繋がります。

ドルコスト平均法の弱点を補完する戦略:リスク分散とポートフォリオ

ドルコスト平均法は、価格変動リスクを抑える効果がありますが、それだけでは十分なリスク管理とは言えません。

ドルコスト平均法の弱点を補完するためには、リスク分散とポートフォリオ管理が不可欠です。

このセクションでは、アセットアロケーションの重要性や、分散投資の具体的な方法、定期的なポートフォリオの見直しなど、ドルコスト平均法と組み合わせることで、より効果的なリスク管理を実現するための戦略を解説します。

アセットアロケーションの重要性:資産配分によるリスク軽減

アセットアロケーションとは、投資資金を様々な資産クラスに分散して配分することです。

アセットアロケーションは、リスクを軽減し、安定的な収益を追求するための最も重要な戦略の一つです。

異なる資産クラスは、それぞれ異なる特性を持っています。

例えば、株式は高い収益が期待できる反面、価格変動リスクも高いです。

一方、債券は株式に比べて収益は低いですが、価格変動リスクも低いです。

また、不動産はインフレに強く、安定的な収益が期待できますが、流動性が低いというデメリットがあります。

アセットアロケーションを行うことで、これらの異なる特性を持つ資産を組み合わせ、ポートフォリオ全体のリスクを軽減することができます。

例えば、株式の比率を高めることで、高い収益を期待できますが、リスクも高まります。

一方、債券の比率を高めることで、リスクを抑えることができますが、収益も低くなります。

アセットアロケーションの基本

- 自身の投資目標やリスク許容度に合わせて、適切な資産配分を決定する

- 長期的な視点を持って、資産配分を維持する

- 定期的にポートフォリオを見直し、必要に応じて資産配分を調整する

アセットアロケーションを行う際には、以下の点を考慮することが重要です。

- 株式:国内株式、外国株式、新興国株式など、さらに細かく分類する

- 債券:国内債券、外国債券、社債など、さらに細かく分類する

- 不動産:国内不動産、外国不動産、REITなど

- その他:現金、コモディティなど

ドルコスト平均法を実践する際には、アセットアロケーションを考慮し、それぞれの資産クラスに対して、定期的に一定金額を投資することが効果的です。

例えば、株式、債券、不動産にそれぞれ30%、40%、30%の割合で投資する場合、毎月、それぞれの資産に対して、一定金額をドルコスト平均法で投資します。

分散投資の徹底:異なる資産クラスへの投資

分散投資とは、複数の異なる資産クラスに投資することで、リスクを軽減する手法です。

アセットアロケーションが資産配分という広い概念であるのに対し、分散投資は、それぞれの資産クラスの中で、さらに投資対象を分散させるという、より具体的な手法です。

例えば、株式という資産クラスの中でも、国内株式、外国株式、新興国株式など、複数の地域に分散投資することで、特定の地域の経済状況が悪化した場合でも、ポートフォリオ全体への影響を抑えることができます。

また、債券という資産クラスの中でも、国債、社債、地方債など、複数の種類に分散投資することで、特定の債券の発行体の信用状況が悪化した場合でも、ポートフォリオ全体への影響を抑えることができます。

分散投資のメリット

- リスクの軽減:特定の資産の価格が下落した場合でも、ポートフォリオ全体への影響を抑えることができる

- 収益機会の拡大:複数の資産に投資することで、様々な収益機会を得ることができる

- ポートフォリオの安定化:ポートフォリオ全体の価格変動を抑えることができる

分散投資の具体的な方法

- 株式:国内株式、外国株式、新興国株式、業種別株式など

- 債券:国債、社債、地方債、ハイイールド債など

- 不動産:国内不動産、外国不動産、REITなど

- その他:現金、コモディティ、ヘッジファンドなど

ドルコスト平均法を実践する際には、分散投資を徹底することで、より安定的な収益を期待することができます。

例えば、毎月、複数の投資信託に対して、ドルコスト平均法で投資することで、自動的に分散投資を行うことができます。

また、ETF(上場投資信託)を活用することで、1つの銘柄に投資するだけで、複数の株式や債券に分散投資することが可能です。

定期的なポートフォリオの見直し:市場変化への対応

ポートフォリオは、一度構築したら終わりではありません。

市場環境は常に変化するため、定期的にポートフォリオを見直し、必要に応じて調整することが重要です。

市場環境の変化とは、例えば、経済状況の変動、金利の変動、為替レートの変動、企業の業績の変化などです。

これらの変化は、ポートフォリオに組み込まれている資産の価格に影響を与え、当初の資産配分から乖離してしまう可能性があります。

例えば、株式の価格が上昇し、ポートフォリオにおける株式の比率が高まった場合、リスク許容度を超えてしまう可能性があります。

この場合、株式の一部を売却し、債券などの安全資産に資金を移すことで、ポートフォリオ全体のリスクを抑える必要があります。

ポートフォリオの見直しの頻度

- 少なくとも年に1回は、ポートフォリオ全体を見直す

- 市場が大きく変動した場合は、臨機応変に見直しを行う

ポートフォリオの見直しのポイント

- 当初の投資目標やリスク許容度を再確認する

- ポートフォリオの現状を分析し、資産配分が目標から乖離していないか確認する

- 市場環境の変化を分析し、ポートフォリオへの影響を評価する

- 必要に応じて、資産の売却・購入を行い、ポートフォリオを調整する

ドルコスト平均法を実践している場合でも、定期的なポートフォリオの見直しは不可欠です。

例えば、株式の比率が高まりすぎた場合、株式の購入を一時的に停止し、債券の購入を増やすことで、ポートフォリオのバランスを調整することができます。

したがって、ドルコスト平均法と、定期的なポートフォリオの見直しを組み合わせることで、市場環境の変化に対応しながら、安定的な資産形成を実現することができます。

ドルコスト平均法を賢く活用するコツ:タイミングと金額の調整

ドルコスト平均法は、機械的に一定金額を投資する手法ですが、市場の状況や自身の判断によって、投資のタイミングや金額を調整することで、より効果的に活用することができます。

このセクションでは、市場の状況に応じた投資判断、購入金額の調整方法、積立投資の期間設定など、ドルコスト平均法を賢く活用するための具体的なコツを解説します。

市場の状況に応じた投資判断:柔軟な対応の重要性

ドルコスト平均法は、一定期間ごとに一定金額を投資する方法ですが、市場の状況を考慮して、投資判断を柔軟に変えることも重要です。

機械的に積み立てるだけでなく、市場の状況に応じて購入量やタイミングを調整することで、より効率的な投資が可能になります。

例えば、市場が大きく下落した場合は、通常よりも多めに購入することで、平均購入単価を下げる効果を高めることができます。

逆に、市場が大きく上昇した場合は、購入量を減らすか、一時的に購入を停止することで、高値掴みのリスクを避けることができます。

ただし、市場の状況を予測することは非常に難しく、誤った判断をしてしまう可能性もあります。

そのため、市場の状況に応じて投資判断を変える場合は、慎重な分析と、客観的な視点が必要です。

市場の状況を判断するための指標

- 経済指標:GDP成長率、物価上昇率、失業率など

- 金融政策:金利、量的緩和など

- 市場のセンチメント:投資家の心理状態を示す指標(例:恐怖指数)

- テクニカル分析:過去の株価や取引量のパターンから、今後の価格変動を予測する

市場の状況に応じた投資判断の例

- 市場が大きく下落した場合:購入量を増やす、積立額を増やす

- 市場が大きく上昇した場合:購入量を減らす、積立額を減らす、一時的に購入を停止する

- 市場が安定している場合:通常の積立を継続する

ドルコスト平均法は、あくまでリスクを抑えるための手法であり、必ず儲かるわけではありません。

市場の状況に応じて柔軟に対応することで、ドルコスト平均法の効果を最大限に活かすことができます。

購入金額の調整:相場変動を利用した最適化

ドルコスト平均法では、通常、毎月一定金額を投資しますが、相場変動を利用して購入金額を調整することで、より効率的な投資を行うことができます。

これは、相場が下落した時に購入金額を増やし、相場が上昇した時に購入金額を減らすことで、平均購入単価をさらに下げることを目指す戦略です。

例えば、相場が10%下落した場合、購入金額を10%増やすというルールを設定します。

逆に、相場が10%上昇した場合、購入金額を10%減らすというルールを設定します。

このように、相場変動に応じて購入金額を調整することで、より有利な価格で投資を行うことができます。

ただし、購入金額の調整は、感情的な判断を排除し、客観的なルールに基づいて行うことが重要です。

例えば、「もっと下がるかもしれない」という心理から、購入を躊躇したり、「そろそろ上がるだろう」という心理から、高値で購入してしまったりすると、逆効果になる可能性があります。

購入金額調整の例

- 一定期間ごとの価格変動率に応じて、購入金額を増減させる

- 過去の平均価格からの乖離率に応じて、購入金額を増減させる

- テクニカル指標(例:移動平均線、RSI)を利用して、購入金額を増減させる

購入金額調整を行う際の注意点

- 事前に明確なルールを設定する

- 感情的な判断を排除する

- 定期的にルールを見直す

- リスク許容度を超えない範囲で調整する

ドルコスト平均法は、購入金額を固定することで、リスクを抑える効果がありますが、相場変動を利用して購入金額を調整することで、さらに収益性を高めることができます。

ただし、購入金額の調整は、慎重に行う必要があり、自身の投資経験や知識に合わせて、適切な方法を選択することが重要です。

積立投資の期間設定:状況に応じた見直し

ドルコスト平均法は、長期的な視点での積立投資を前提とした手法ですが、積立投資の期間設定は、状況に応じて見直すことが重要です。

当初設定した期間が、必ずしも最適な期間とは限らず、市場環境の変化や自身のライフプランの変化に合わせて、柔軟に期間を調整することで、より効果的な投資が可能になります。

例えば、当初、20年間積立投資を行う予定だった場合でも、10年後に早期リタイアが実現した場合、積立投資を中断し、資産を取り崩すことを検討する必要があります。

また、市場が長期的に下落トレンドにある場合、積立投資を継続するよりも、一時的に積立を停止し、相場が回復するのを待つ方が、損失を抑えることができる場合があります。

積立投資の期間設定を見直すタイミング

- ライフプランの変化:結婚、出産、転職、退職など

- 市場環境の変化:長期的な上昇トレンド、下落トレンドなど

- 投資目標の達成状況:目標金額に近づいている場合、目標金額を達成した場合など

積立投資の期間設定を見直す際の注意点

- 長期的な視点を維持する

- 感情的な判断を排除する

- 専門家への相談も検討する

積立投資の期間設定の調整例

- 積立期間の延長:目標金額に到達していない場合、積立期間を延長する

- 積立期間の短縮:目標金額に到達した場合、積立期間を短縮する

- 積立の一時停止:市場が長期的に下落トレンドにある場合、積立を一時停止する

- 積立の中断:ライフプランが大きく変化した場合、積立を中断する

ドルコスト平均法は、長期的な視点での積立投資を前提とした手法ですが、積立投資の期間設定は、状況に応じて見直すことで、より柔軟に対応することができます。

状況に応じた柔軟な対応こそが、ドルコスト平均法を「嘘」にしない、真に賢い活用法だと言えるでしょう。

それでもドルコスト平均法は有効なのか?:長期的な視点と注意点

ここまで、ドルコスト平均法の弱点や誤解について詳しく解説してきましたが、それでもドルコスト平均法は、多くの投資家にとって有効な投資手法でありえます。

重要なのは、そのメリットを正しく理解し、注意点を守り、長期的な視点で継続することです。

この章では、ドルコスト平均法のメリットを改めて評価し、実践する上での注意点を解説します。

また、ドルコスト平均法が本当に自分に合っているのか、改めて検討するための判断材料を提供します。

ドルコスト平均法のメリット再評価:「嘘」の裏に隠された真実

ドルコスト平均法は、「機会損失がある」「右肩上がりの相場では不利」など、「嘘」だと誤解されることもありますが、多くの投資家にとって、依然として有効な投資手法です。

特に、長期的な視点で見ると、ドルコスト平均法ならではのメリットがあることがわかります。

このセクションでは、ドルコスト平均法のメリットを改めて評価し、「嘘」という言葉の裏に隠された真実を明らかにします。

時間分散によるリスク軽減効果、心理的な負担の軽減、投資タイミングの分散など、ドルコスト平均法が持つ様々な利点について解説します。

時間分散によるリスク軽減効果:価格変動の平均化

ドルコスト平均法の最も大きなメリットは、時間分散によるリスク軽減効果です。

一定期間ごとに一定金額を投資することで、購入時期を分散し、価格変動の影響を平均化することができます。

例えば、ある月に株価が大きく下落した場合でも、その月に多くの株式を購入できるため、平均購入単価を下げることができます。

逆に、ある月に株価が大きく上昇した場合でも、その月に購入する株式数は少なくなるため、高値掴みのリスクを抑えることができます。

このように、ドルコスト平均法は、短期的な価格変動に左右されにくく、長期的に安定した収益を期待できるというメリットがあります。

特に、投資初心者や、リスクを抑えたい投資家にとっては、有効な投資手法と言えるでしょう。

時間分散によるリスク軽減効果のメリット

- 平均購入単価の平準化

- 高値掴みのリスクの軽減

- 短期的な価格変動の影響の抑制

- 長期的な安定収益の期待

ドルコスト平均法は、特に、価格変動の大きい株式や投資信託などの投資商品に適しています。

これらの商品は、短期的な価格変動が大きいため、一括投資では大きな損失を被る可能性がありますが、ドルコスト平均法を活用することで、リスクを抑えながら投資を行うことができます。

したがって、時間分散によるリスク軽減効果は、ドルコスト平均法の「嘘」という側面を打ち消し、その有効性を裏付ける重要な要素となります。

心理的な負担の軽減:感情に左右されない投資

ドルコスト平均法は、投資家の心理的な負担を軽減する効果があります。

なぜなら、毎月一定金額を自動的に投資するため、市場の変動に一喜一憂する必要がなく、感情に左右されない投資が可能になるからです。

投資において、感情的な判断は禁物です。

例えば、株価が下落すると、「損をしたくない」という心理から、本来であれば長期保有すべき株式を売却してしまったり、株価が上昇すると、「もっと儲けたい」という心理から、高値で株式を購入してしまったりすることがあります。

ドルコスト平均法は、このような感情的な判断を排除し、計画的な投資をサポートする効果があります。

特に、投資初心者や、感情的に投資判断をしてしまいがちな投資家にとっては、有効な投資手法と言えるでしょう。

心理的な負担軽減のメリット

- 市場の変動に一喜一憂する必要がない

- 感情的な判断を排除できる

- 計画的な投資をサポートする

- 投資に対するストレスを軽減する

ドルコスト平均法は、時間分散によるリスク軽減効果と、心理的な負担軽減効果という2つのメリットを兼ね備えた、優れた投資手法です。

ただし、ドルコスト平均法は、万能な投資手法ではなく、市場の状況や自身の投資目標に合わせて、適切に活用する必要があります。

投資タイミングの分散:機会損失のリスクを低減

ドルコスト平均法は、投資タイミングを分散することで、機会損失のリスクを低減する効果があります。

機会損失とは、本来得られたはずの利益を得られないことを指します。

例えば、ある株式に投資したいと考えている場合、いつ投資するのが最適か判断するのは非常に難しいです。

もし、タイミングを誤って高値で購入してしまった場合、その後の株価下落によって、大きな損失を被る可能性があります。

また、投資を躊躇している間に、株価が上昇してしまい、購入機会を逃してしまう可能性もあります。

ドルコスト平均法は、投資タイミングを分散することで、このような機会損失のリスクを低減することができます。

毎月一定金額を投資することで、高値で購入してしまうリスクを抑え、また、購入機会を逃してしまうリスクも避けることができます。

投資タイミング分散のメリット

- 高値掴みのリスクを軽減できる

- 購入機会を逃してしまうリスクを回避できる

- 長期的な視点での投資が可能になる

- 投資に対する心理的なハードルを下げる

ドルコスト平均法は、投資タイミングを分散することで、機会損失のリスクを低減し、長期的な資産形成をサポートする効果があります。

特に、投資初心者や、投資タイミングを判断するのが苦手な投資家にとっては、有効な投資手法と言えるでしょう。

ドルコスト平均法のメリットを最大限に活かすためには、長期的な視点を持って、継続的に投資を行うことが重要です。

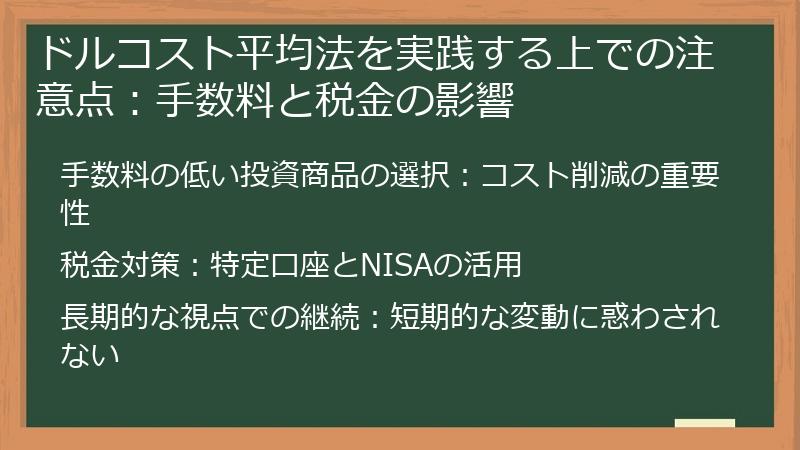

ドルコスト平均法を実践する上での注意点:手数料と税金の影響

ドルコスト平均法は、長期的な視点での積立投資を前提とした手法ですが、手数料と税金の影響を考慮せずに実践すると、期待した効果が得られない場合があります。

手数料は投資のコストを増加させ、税金は利益を減少させるため、これらの影響を最小限に抑えることが重要です。

このセクションでは、ドルコスト平均法を実践する上で注意すべき手数料と税金の影響について解説します。

手数料の低い投資商品の選択、税金対策(NISAやiDeCoの活用)、長期的な視点での継続など、コストを抑え、利益を最大化するための具体的な方法を学びましょう。

手数料の低い投資商品の選択:コスト削減の重要性

ドルコスト平均法は、定期的に一定金額を投資するため、手数料の影響を受けやすい投資手法です。

特に、購入手数料、信託報酬、取引手数料などが高い投資商品を選択すると、コストがパフォーマンスを圧迫し、期待した収益が得られない可能性があります。

したがって、ドルコスト平均法を実践する際には、手数料の低い投資商品を選択することが非常に重要です。

近年では、ノーロード(購入手数料無料)の投資信託や、信託報酬の低いインデックスファンド、ETF(上場投資信託)など、低コストで投資できる商品が増えています。

手数料の種類と影響

- 購入手数料:投資信託を購入する際に発生する手数料。ノーロードの投資信託を選択することで、このコストを削減できる

- 信託報酬:投資信託の運用管理費用として、毎年一定の割合で差し引かれる費用。信託報酬の低い投資信託を選択することで、長期的なコストを削減できる

- 取引手数料:株式やETFなどを売買する際に発生する手数料。取引手数料の安い証券会社を選択することで、取引コストを削減できる

手数料の低い投資商品の選択のポイント

- ノーロードの投資信託を選ぶ

- 信託報酬の低いインデックスファンドやETFを選ぶ

- 取引手数料の安い証券会社を選ぶ

- 複数の投資商品を比較検討する

手数料を意識することで、ドルコスト平均法をより効果的に活用し、長期的な資産形成を実現することができます。

手数料は、投資のパフォーマンスに直接影響するため、積極的にコスト削減に取り組みましょう。

税金対策:特定口座とNISAの活用

投資によって得た利益には、通常、約20%の税金が課税されます。

ドルコスト平均法を実践する上で、税金対策を講じることは、手残りの利益を最大化するために非常に重要です。

日本では、投資に関する税制優遇制度として、特定口座とNISA(少額投資非課税制度)があります。

これらの制度を賢く活用することで、税金を軽減し、より効率的な資産形成を実現することができます。

特定口座

- 特定口座(源泉徴収あり):証券会社が税金の計算と納付を代行してくれるため、確定申告が不要

- 特定口座(源泉徴収なし):自分で確定申告を行う必要があるが、損益通算や繰越控除が利用できる場合がある

NISA

- つみたてNISA:年間40万円まで投資でき、最長20年間、非課税で運用できる。長期的な積立投資に適している

- 一般NISA:年間120万円まで投資でき、最長5年間、非課税で運用できる。まとまった資金で積極的に投資したい場合に適している

ドルコスト平均法を実践する際には、これらの制度を積極的に活用しましょう。

例えば、つみたてNISAを活用して、毎月一定金額を積み立てることで、非課税で長期的な資産形成を行うことができます。

また、特定口座(源泉徴収あり)を利用すれば、確定申告の手間を省くことができます。

税金対策は、投資の成果を大きく左右するため、しっかりと理解し、適切な制度を活用することが重要です。

長期的な視点での継続:短期的な変動に惑わされない

ドルコスト平均法は、短期的な価格変動に左右されず、長期的な視点で継続することで、その効果を最大限に発揮することができます。

市場は常に変動するため、短期的な価格変動に一喜一憂していると、冷静な判断ができなくなり、結果的に損失を拡大させてしまう可能性があります。

ドルコスト平均法は、短期的な価格変動を平均化し、長期的な成長を目指すための手法です。

短期的な価格変動に惑わされず、当初の投資目標を維持し、継続的に投資を行うことが重要です。

長期的な視点を持つためのポイント

- 市場の短期的な変動に一喜一憂しない

- 投資目標を常に意識する

- 定期的にポートフォリオを見直す

- 専門家のアドバイスを参考にする

長期的な視点での継続のメリット

- 複利効果を最大限に活かせる

- 短期的な価格変動の影響を抑えられる

- 感情的な判断を避けられる

- 長期的な資産形成を実現できる

ドルコスト平均法は、魔法の杖ではありません。

しかし、長期的な視点を持って、継続的に投資を行うことで、着実に資産を形成することができます。

「嘘」ではなく、長期的な視点こそが、ドルコスト平均法を真実に変える力となるのです。

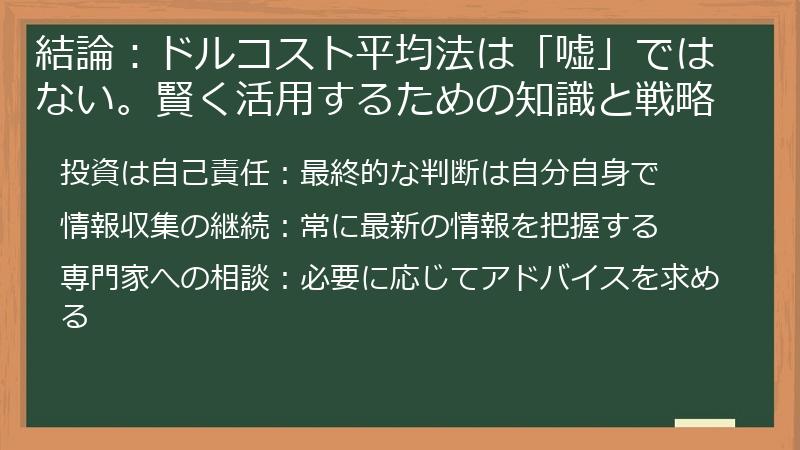

結論:ドルコスト平均法は「嘘」ではない。賢く活用するための知識と戦略

ドルコスト平均法は、「嘘だ」と言われることもありますが、決してそのようなことはありません。

しかし、万能な投資手法ではなく、その効果を最大限に発揮するためには、正しい知識と戦略が必要です。

このセクションでは、本記事全体の結論として、ドルコスト平均法が「嘘」ではないことを改めて強調し、賢く活用するためのポイントをまとめます。

投資は自己責任であることを忘れず、常に最新の情報を収集し、必要に応じて専門家のアドバイスを参考にしながら、自分に合った投資戦略を構築していきましょう。

投資は自己責任:最終的な判断は自分自身で

投資の世界では、最終的な判断は常に自分自身で行う必要があります。

たとえ、ドルコスト平均法のような有効な投資手法であっても、その選択や運用方法、そして結果に対する責任は、すべて自分自身にあります。

他人から勧められた情報や、インターネット上の情報を鵜呑みにするのではなく、自身でしっかりと情報を収集し、分析し、判断することが重要です。

また、投資には常にリスクが伴うことを理解し、リスク許容度を超えない範囲で投資を行う必要があります。

投資における自己責任の重要性

- 情報収集の徹底:様々な情報源から情報を収集し、批判的に吟味する

- リスクの理解:投資には常にリスクが伴うことを理解する

- 目標設定:明確な投資目標を設定し、目標達成のために計画的に投資を行う

- 自己判断:他人の意見に流されず、自分自身で判断する

ドルコスト平均法は、リスクを抑えるための有効な手法ですが、それでも損失が発生する可能性はあります。

投資は自己責任であることを常に意識し、慎重な判断を心がけましょう。

情報収集の継続:常に最新の情報を把握する

投資の世界は常に変化しており、昨日までの常識が今日には通用しなくなることもあります。

ドルコスト平均法を実践する上でも、常に最新の情報を収集し、市場の動向や投資環境の変化にアンテナを張っておくことが重要です。

例えば、経済指標の発表、企業の業績発表、金融政策の変更など、様々な情報が株価や為替レートに影響を与えます。

これらの情報をいち早くキャッチし、投資判断に活かすことで、より効果的な投資が可能になります。

情報収集の手段

- ニュースサイト:ロイター、ブルームバーグなど

- 金融機関のウェブサイト:証券会社、銀行など

- 経済誌:日経ビジネス、週刊エコノミストなど

- 専門家のブログやSNS:投資家、アナリストなど

情報収集の際の注意点

- 情報の信憑性を確認する

- 複数の情報源から情報を収集する

- 感情的な判断を避ける

- 客観的な視点を持つ

ドルコスト平均法は、長期的な視点での投資を前提とした手法ですが、情報収集を怠ると、時代遅れの戦略に固執してしまう可能性があります。

常に最新の情報を把握し、柔軟な対応を心がけることが、ドルコスト平均法を「嘘」にしないための重要な要素となります。

専門家への相談:必要に応じてアドバイスを求める

投資は複雑で専門的な知識が必要となるため、自分だけで判断するのが難しい場合もあります。

特に、投資初心者や、投資経験が浅い方は、必要に応じてファイナンシャルプランナーなどの専門家に相談し、アドバイスを求めることを検討しましょう。

専門家は、あなたの投資目標やリスク許容度を考慮した上で、最適な投資戦略を提案してくれます。

また、市場の動向や税金に関する情報など、専門的な知識を提供してくれます。

相談できる専門家

- ファイナンシャルプランナー:個人の資産設計やライフプランニングに関するアドバイスを提供

- IFA(独立系ファイナンシャルアドバイザー):特定の金融機関に属さず、中立的な立場からアドバイスを提供

- 税理士:税金に関する専門家。投資に関する税金対策についてアドバイスを提供

専門家への相談のメリット

- 客観的な視点からのアドバイスが得られる

- 専門的な知識を提供してくれる

- 自分に合った投資戦略を提案してくれる

- 投資に関する不安や疑問を解消できる

ドルコスト平均法は、比較的シンプルな投資手法ですが、それでも専門家のアドバイスを受けることで、より効果的な活用が可能になります。

「嘘」だと感じる前に、専門家の意見を聞くことで、新たな発見があるかもしれません。

したがって、ドルコスト平均法は「嘘」ではありません。

賢く活用するためには、自己責任の原則を忘れず、常に最新の情報を収集し、必要に応じて専門家のアドバイスを参考にしながら、自分に合った投資戦略を構築していくことが重要です。

ドルコスト平均法は本当に「嘘」なのか? – 疑問を徹底解消するFAQ

ドルコスト平均法は、初心者にも取り組みやすい投資手法として広く知られていますが、その有効性については様々な意見があります。

「ドルコスト平均法は本当に儲かるのか?」「デメリットはないのか?」といった疑問をお持ちの方もいるのではないでしょうか。

このFAQでは、ドルコスト平均法に関するよくある質問とその回答をまとめました。

ドルコスト平均法の基本的な仕組みから、「嘘」と言われる理由、そして賢く活用するための方法まで、幅広く解説しています。

この記事を読めば、ドルコスト平均法に対する理解を深め、ご自身の投資戦略に役立てることができるでしょう。

ドルコスト平均法の基本的な仕組みに関するFAQ

このセクションでは、ドルコスト平均法の基本的な仕組みに関するFAQをまとめました。

ドルコスト平均法とはどのような投資手法なのか、どのようなメリット・デメリットがあるのか、どのような人に向いているのかといった、基本的な疑問にお答えします。

ドルコスト平均法を初めて知った方や、これからドルコスト平均法を始めようと考えている方は、ぜひ参考にしてください。

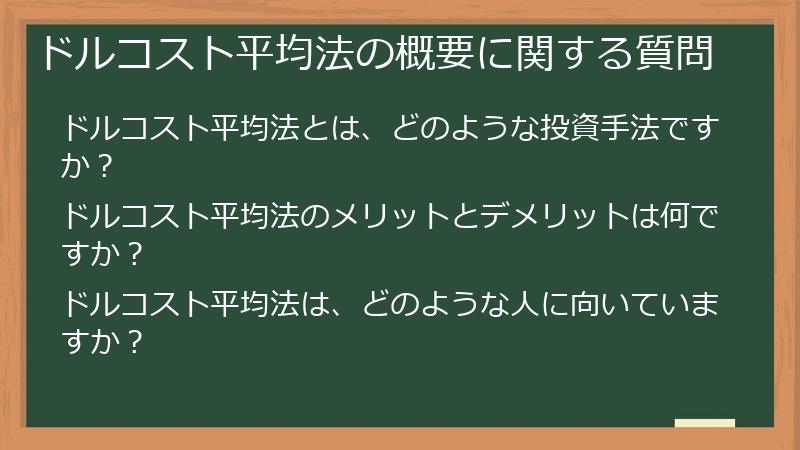

ドルコスト平均法の概要に関する質問

このセクションでは、ドルコスト平均法の概要に関する質問をまとめました。

ドルコスト平均法の定義、メリット・デメリット、向いている人など、ドルコスト平均法の基本的な知識を深めるための情報を掲載しています。

ドルコスト平均法について、まず最初に知っておくべきことを確認しましょう。

ドルコスト平均法とは、どのような投資手法ですか?

ドルコスト平均法(Dollar-Cost Averaging)とは、一定期間ごとに、一定金額を、継続して投資する投資手法です。

例えば、毎月1万円を、同じ投資信託に積み立てる、といった方法が該当します。

ドルコスト平均法のポイント

- 定期的:あらかじめ定めた期間ごとに投資を行います。(例:毎月、毎週など)

- 定額:毎回、同じ金額を投資します。(例:毎月1万円、毎週5千円など)

- 継続:長期的に投資を継続します。(例:5年間、10年間など)

ドルコスト平均法の目的は、投資タイミングを分散することで、価格変動リスクを軽減することです。

価格が安い時には多く購入し、価格が高い時には少なく購入することで、平均購入単価を抑える効果が期待できます。

ドルコスト平均法の仕組みの例

例えば、毎月1万円を、ある投資信託に積み立てるとします。

ある月の価格が1000円だった場合、10口購入できます。

次の月の価格が500円に下落した場合、20口購入できます。

その結果、平均購入単価は(1000円+500円)/2 = 750円となり、価格変動リスクを軽減することができます。

ドルコスト平均法は、投資初心者にも取り組みやすい投資手法として知られています。

専門的な知識や経験がなくても、手軽に始めることができ、長期的な資産形成に役立つ可能性があります。

ドルコスト平均法のメリットとデメリットは何ですか?

ドルコスト平均法には、他の投資手法と比較して、いくつかのメリットとデメリットがあります。

これらのメリットとデメリットを理解することで、ドルコスト平均法が自分に合った投資手法なのかどうかを判断することができます。

ドルコスト平均法のメリット

- リスク軽減効果:価格変動リスクを分散し、平均購入単価を抑える効果が期待できます。

- 心理的な負担軽減:市場の変動に一喜一憂する必要がなく、感情に左右されない投資が可能です。

- 少額から始められる:まとまった資金がなくても、少額から投資を始めることができます。

- 自動化しやすい:毎月一定金額を自動的に投資できるため、手間がかかりません。

ドルコスト平均法のデメリット

- 機会損失の可能性:市場が右肩上がりの場合、初期に一括投資した場合に比べて、収益が劣る可能性があります。

- 手数料の影響:定期的な購入を伴うため、手数料の高い投資商品では、コストがパフォーマンスを圧迫する可能性があります。

- 非効率な場合も:安定した市場や、高成長が見込める投資先では、効果が限定的になる場合があります。

- 自己責任: 投資判断をすべて自分でしなければいけないため、投資知識がないと難しい。

ドルコスト平均法は、リスクを抑えながら長期的な資産形成を目指すには有効な手法ですが、万能ではありません。

市場の状況や自身の投資目標に合わせて、他の投資手法と組み合わせたり、投資金額やタイミングを調整したりすることで、より効果的な投資が可能になります。

ドルコスト平均法は、どのような人に向いていますか?

ドルコスト平均法は、全ての人に適した投資手法ではありません。

しかし、特定の条件に当てはまる人にとっては、非常に有効な手段となりえます。

ドルコスト平均法が向いている人の特徴

- 投資初心者: 専門的な知識や経験がなくても、手軽に始めることができます。

- リスクを抑えたい人: 価格変動リスクを分散し、安定的な収益を目指したい人に向いています。

- 時間がない人: 毎月一定金額を自動的に投資できるため、手間をかけずに投資を続けたい人に向いています。

- 長期的な資産形成を目指す人: 短期的な利益を求めるのではなく、長期的な視点で資産を増やしたい人に向いています。

- 少額から始めたい人: まとまった資金がなくても、少額から投資を始めることができます。

ドルコスト平均法が向いていない人の特徴

- 短期間で大きな利益を狙いたい人: ドルコスト平均法は、短期的な利益を求めるのには向いていません。

- 投資に時間をかけられる人: 市場の状況を分析し、積極的に投資判断を行える人には、他の投資手法の方が適している可能性があります。

- 大きな資金をすぐに投資できる人: 市場が右肩上がりの場合、初期に一括投資した方が有利になる可能性があります。

- 株式投資で短期的に利益を上げたい人: 株式投資はハイリスク・ハイリターンの投資方法なので、ドルコスト平均法でリスクを抑えながらリターンを狙うよりは、他の投資方法が良いでしょう。

ドルコスト平均法は、万能な投資手法ではありませんが、上記のような特徴を持つ人にとっては、有効な投資手段となりえます。

ご自身の投資目標やリスク許容度を考慮し、ドルコスト平均法が本当に自分に合った投資手法なのかを見極めることが重要です。

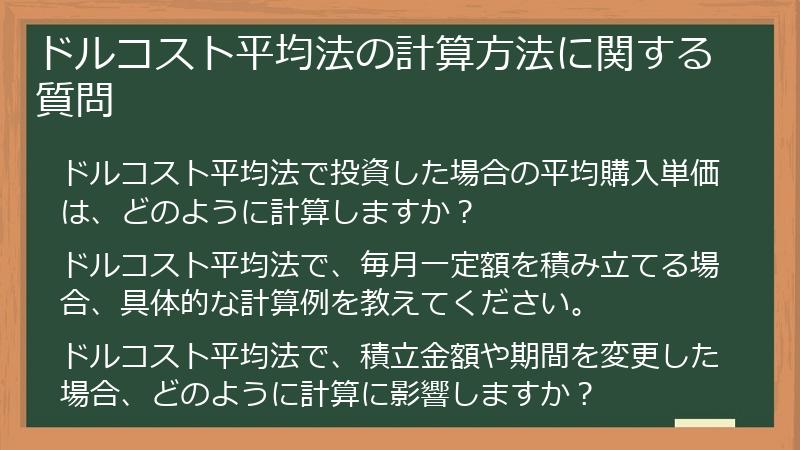

ドルコスト平均法の計算方法に関する質問

このセクションでは、ドルコスト平均法の計算方法に関する質問をまとめました。

平均購入単価の計算方法、具体的な積立例、積立金額や期間を変更した場合の影響など、ドルコスト平均法の計算に関する疑問を解決するための情報を掲載しています。

ドルコスト平均法を実践する上で、計算方法を理解することは非常に重要です。

ドルコスト平均法で投資した場合の平均購入単価は、どのように計算しますか?

ドルコスト平均法で投資した場合の平均購入単価は、以下の計算式で求めることができます。

平均購入単価 = 総投資金額 ÷ 総購入口数

計算例

例えば、ある投資信託に、以下の条件でドルコスト平均法で投資した場合を考えてみましょう。

* 1ヶ月目:1万円投資、1口1000円 → 10口購入

* 2ヶ月目:1万円投資、1口500円 → 20口購入

* 3ヶ月目:1万円投資、1口1250円 → 8口購入

この場合、

* 総投資金額 = 1万円 + 1万円 + 1万円 = 3万円

* 総購入口数 = 10口 + 20口 + 8口 = 38口

したがって、平均購入単価は、

3万円 ÷ 38口 = 789.47円(小数点以下切り捨て)となります。

このように、ドルコスト平均法では、価格が変動するたびに購入口数が変化するため、平均購入単価は、単純な価格の平均値とは異なります。

価格が安い時には多く購入し、価格が高い時には少なく購入することで、平均購入単価を抑える効果が期待できます。

注意点

- 手数料を考慮する:購入手数料が発生する場合、総投資金額に手数料を加算する必要があります。

- 税金を考慮する:売却時に税金が発生する場合、手残りの利益は税金を差し引いた金額となります。

平均購入単価を把握することで、投資の成果を評価し、今後の投資戦略を検討する上で役立ちます。

ドルコスト平均法で、毎月一定額を積み立てる場合、具体的な計算例を教えてください。

ドルコスト平均法で毎月一定額を積み立てる場合、各月の購入口数と平均購入単価は、以下の手順で計算できます。

計算手順

- 各月の購入口数を計算する:購入口数 = 投資金額 ÷ 1口あたりの価格

- 各月の購入口数を合計する:総購入口数 = 各月の購入口数の合計

- 総投資金額を計算する:総投資金額 = 毎月の投資金額 × 積立月数

- 平均購入単価を計算する:平均購入単価 = 総投資金額 ÷ 総購入口数

具体的な計算例

例えば、毎月1万円を、ある投資信託に積み立てるとします。

各月の価格と購入口数は、以下の通りとします。

- 1ヶ月目:1口1000円 → 1万円 ÷ 1000円 = 10口

- 2ヶ月目:1口800円 → 1万円 ÷ 800円 = 12.5口

- 3ヶ月目:1口1200円 → 1万円 ÷ 1200円 = 8.33口

- 4ヶ月目:1口900円 → 1万円 ÷ 900円 = 11.11口

- 5ヶ月目:1口1100円 → 1万円 ÷ 1100円 = 9.09口

- 6ヶ月目:1口1300円 → 1万円 ÷ 1300円 = 7.69口

この場合、

- 総購入口数 = 10口 + 12.5口 + 8.33口 + 11.11口 + 9.09口 + 7.69口 = 58.72口

- 総投資金額 = 1万円 × 6ヶ月 = 6万円

- 平均購入単価 = 6万円 ÷ 58.72口 = 1021.79円(小数点以下切り捨て)

したがって、6ヶ月間のドルコスト平均法による投資の平均購入単価は、1021.79円となります。

注意点

- 上記は簡略化した計算例であり、実際には手数料や税金が考慮される必要があります。

- 投資信託によっては、小数点以下の口数で購入できない場合があります。

この計算例を参考に、ご自身の投資状況に合わせて、平均購入単価を計算してみてください。

ドルコスト平均法で、積立金額や期間を変更した場合、どのように計算に影響しますか?

ドルコスト平均法で積立金額や期間を変更した場合、平均購入単価や最終的な積立金額に影響が出ます。

それぞれのケースについて、具体的に説明します。

積立金額を変更した場合

積立金額を増やすと、購入口数が増えるため、平均購入単価が下がる可能性があります。

特に、価格が下落している時期に積立金額を増やすと、より多くの口数を購入できるため、効果的です。

逆に、積立金額を減らすと、購入口数が減るため、平均購入単価が上がる可能性があります。

積立期間を変更した場合

積立期間を延長すると、より長期間にわたって価格変動リスクを分散できるため、平均購入単価が安定しやすくなります。

また、複利効果によって、最終的な積立金額も増える可能性があります。

逆に、積立期間を短縮すると、価格変動リスクの影響を受けやすくなり、平均購入単価が大きく変動する可能性があります。

計算例

例えば、以下の2つのケースを比較してみましょう。

- ケース1:毎月1万円を5年間積み立てる

- ケース2:最初の3年間は毎月1万円、残りの2年間は毎月2万円を積み立てる

ケース2では、積立金額を増やしているため、ケース1よりも平均購入単価が下がる可能性があります。

ただし、積立期間が短いため、価格変動リスクの影響を受けやすくなります。

注意点

- 積立金額や期間の変更は、自身の投資目標やリスク許容度に合わせて慎重に行う必要があります。

- 変更を行う際には、手数料や税金の影響も考慮する必要があります。

- 積立金額を増やす場合は、家計に無理のない範囲で行うようにしましょう。

ドルコスト平均法は、柔軟な投資手法であり、積立金額や期間を状況に応じて変更することができます。

しかし、変更を行う際には、メリットとデメリットを理解し、慎重な判断を心がけましょう。

ドルコスト平均法と他の投資手法との比較に関する質問

このセクションでは、ドルコスト平均法と他の代表的な投資手法との比較に関する質問をまとめました。

一括投資、積立投資信託など、ドルコスト平均法とよく比較される投資手法との違いを明確にし、それぞれのメリット・デメリットを解説します。

ご自身の投資目標やリスク許容度に合わせて、最適な投資手法を選択する際の参考にしてください。

ドルコスト平均法と一括投資は、どちらが有利ですか?

ドルコスト平均法と一括投資は、それぞれ異なる特徴を持つ投資手法であり、どちらが有利かは、市場の状況や投資期間、リスク許容度によって異なります。

一括投資のメリット

- 市場が右肩上がりの場合、早期に投資することで、より大きな利益を得られる可能性があります。

- 複利効果を最大限に活かすことができます。

- 投資の手間がかかりません。

一括投資のデメリット

- 初期に大きな損失を被るリスクがあります。

- 投資タイミングを誤ると、高値掴みをしてしまう可能性があります。

- 精神的な負担が大きい場合があります。

ドルコスト平均法のメリット

- 価格変動リスクを分散し、平均購入単価を抑える効果が期待できます。

- 投資タイミングを分散することで、高値掴みのリスクを軽減できます。

- 精神的な負担が少ないため、長期的に継続しやすいです。

ドルコスト平均法のデメリット

- 市場が右肩上がりの場合、一括投資に比べて収益が劣る可能性があります。

- 投資期間が長くなるため、複利効果を十分に活かせない場合があります。

- 手数料が割高になる場合があります。

結論

一般的に、市場が上昇トレンドにあると予想される場合は、一括投資の方が有利になる可能性が高くなります。

一方、市場の動向が不透明な場合や、リスクを抑えたい場合は、ドルコスト平均法が適しています。

ただし、一括投資は、初期に大きな損失を被るリスクがあるため、自身のリスク許容度を十分に考慮する必要があります。

ドルコスト平均法は、一括投資に比べて、リスクを抑えることができますが、収益性も低くなる可能性があります。

ご自身の投資目標やリスク許容度に合わせて、どちらの投資手法を選択するか慎重に検討しましょう。

また、両方の投資手法を組み合わせることも可能です。

例えば、初期にまとまった資金を一括投資し、その後、ドルコスト平均法で定期的に積み立てていくという方法もあります。

ドルコスト平均法と積立投資信託は、何が違いますか?

ドルコスト平均法と積立投資信託は、どちらも毎月一定額を積み立てるという点で共通していますが、いくつかの重要な違いがあります。

ドルコスト平均法

- 投資対象を自分で選ぶ:株式、債券、投資信託など、幅広い投資対象から自由に選択できます。

- 証券口座が必要:証券会社で口座を開設する必要があります。

- 自分で購入手続きを行う:毎月、自分で購入手続きを行う必要があります。(自動積立サービスを利用できる場合もあります。)

積立投資信託

- 投資対象は投資信託のみ:投資信託の中から積立対象を選びます。

- 銀行や証券会社で申し込む:銀行や証券会社で積立投資信託を申し込むことができます。

- 自動積立が可能:毎月、自動的に積み立てられます。

主な違い

- 投資対象の自由度:ドルコスト平均法の方が自由度が高い

- 手続きの手間:積立投資信託の方が手間がかからない

- 手数料:どちらも投資信託の手数料がかかるが、ドルコスト平均法の場合は、証券会社の取引手数料もかかる場合がある

結論

ドルコスト平均法は、より幅広い投資対象から自由に選択したい方や、ある程度投資の知識がある方向けです。

一方、積立投資信託は、手間をかけずに手軽に投資を始めたい方や、投資初心者向けです。

どちらを選ぶかは、ご自身の投資目標や知識レベル、手間をかけられる時間などによって異なります。

両方の特徴を理解した上で、自分に合った方法を選びましょう。

ドルコスト平均法以外に、リスクを抑える投資手法はありますか?

ドルコスト平均法以外にも、リスクを抑えるための投資手法はいくつか存在します。

ここでは、代表的なものをいくつかご紹介します。

- 分散投資: 複数の異なる資産に投資することで、リスクを分散する手法です。株式、債券、不動産など、異なる値動きをする資産を組み合わせることで、ポートフォリオ全体の安定性を高めることができます。

- 長期投資: 短期的な価格変動に左右されず、長期的な視点で投資を行う手法です。長期的に見ると、価格変動のリスクは小さくなり、安定した収益を期待できる場合があります。

- バリュー投資: 企業の価値(ファンダメンタルズ)に着目し、割安に評価されている株式に投資する手法です。割安な株式は、下落リスクが低く、長期的に見て株価が上昇する可能性が高いと考えられています。

- インデックス投資: 特定の株価指数(例:日経平均株価、TOPIX)に連動する投資成果を目指す手法です。市場全体に分散投資するため、個別銘柄のリスクを抑えることができます。

- リスク管理: ポートフォリオ全体のリスクを管理する手法です。アセットアロケーションの見直しや、損切りルールの設定などを行い、損失を最小限に抑えることを目指します。

ドルコスト平均法は、これらのリスク低減手法と組み合わせることで、より効果的なリスク管理が可能になります。

例えば、ドルコスト平均法でインデックスファンドに投資したり、分散投資を心がけながらドルコスト平均法を実践したりすることができます。

どの投資手法を選択するかは、ご自身の投資目標やリスク許容度、知識レベルなどによって異なります。

様々な情報を収集し、自分に合った方法を見つけることが重要です。

必要であれば、専門家のアドバイスを受けることも検討しましょう。

ドルコスト平均法が「嘘」と言われる理由に関するFAQ

このセクションでは、ドルコスト平均法が「嘘」と言われる理由に関するFAQをまとめました。

ドルコスト平均法のデメリット、誤解されやすい点、有効性が低いケースなど、ドルコスト平均法の負の側面について詳しく解説します。

ドルコスト平均法の「嘘」と言われる理由を理解することで、ドルコスト平均法のリスクを把握し、より賢明な投資判断ができるようになります。

ドルコスト平均法のデメリットに関する質問

このセクションでは、ドルコスト平均法のデメリットに関する質問をまとめました。

機会損失の可能性、手数料の影響、非効率な場合など、ドルコスト平均法の負の側面について詳しく解説します。

ドルコスト平均法を実践する前に、そのデメリットをしっかりと理解しておきましょう。

ドルコスト平均法は、なぜ「嘘」だと言われるのですか?

ドルコスト平均法が「嘘」だと言われる主な理由は、以下の点が挙げられます。

- 機会損失の可能性: 市場が右肩上がりの場合、初期に一括投資した場合に比べて、収益が劣る可能性があります。これは、ドルコスト平均法が、価格が低い時に多く購入し、価格が高い時に少なく購入するという性質によるものです。

- 手数料の影響: 定期的な購入を伴うため、手数料の高い投資商品では、コストがパフォーマンスを圧迫する可能性があります。特に、購入手数料や取引手数料が高い場合、その影響は無視できません。

- 万能ではない: ドルコスト平均法は、万能な投資手法ではなく、特定の状況下では、その効果が限定的になる場合があります。例えば、安定した市場や、高成長が見込める投資先では、ドルコスト平均法のメリットを十分に活かすことができません。

これらの理由から、ドルコスト平均法は、「儲からない」「損をする」といったイメージを持たれやすく、「嘘だ」と言われることがあります。

しかし、ドルコスト平均法は、リスクを抑えながら長期的な資産形成を目指すには有効な手法であり、決して「嘘」ではありません。

重要なのは、ドルコスト平均法のメリットとデメリットを正しく理解し、自身の投資目標やリスク許容度に合わせて、適切に活用することです。

また、市場の状況や投資対象に合わせて、他の投資手法と組み合わせたり、投資金額やタイミングを調整したりすることで、より効果的な投資が可能になります。

ドルコスト平均法には、どのようなデメリットがありますか?

ドルコスト平均法には、以下のようなデメリットが考えられます。

これらのデメリットを理解した上で、ご自身の投資目標やリスク許容度に合わせて、ドルコスト平均法が本当に適した投資手法なのかを判断することが重要です。

- 機会損失の可能性: 市場が右肩上がりの場合、初期に一括投資した場合に比べて、収益が劣る可能性があります。これは、ドルコスト平均法が、価格が低い時に多く購入し、価格が高い時に少なく購入するという性質によるものです。

- 手数料の影響: 定期的な購入を伴うため、手数料の高い投資商品では、コストがパフォーマンスを圧迫する可能性があります。特に、購入手数料や取引手数料が高い場合、その影響は無視できません。

- 非効率な場合も: 安定した市場や、高成長が見込める投資先では、ドルコスト平均法の効果が限定的になる場合があります。このような場合、他の投資手法の方が効率的な可能性があります。

- 時間がかかる: ドルコスト平均法は、長期的な視点での投資を前提とした手法です。短期間で大きな利益を得ることは難しく、時間がかかることを理解しておく必要があります。

- 元本割れのリスク: ドルコスト平均法は、リスクを抑える効果がありますが、元本割れのリスクを完全に回避できるわけではありません。市場全体が下落した場合、損失を被る可能性があります。

これらのデメリットを考慮すると、ドルコスト平均法は、リスクを抑えながら長期的な資産形成を目指したい投資初心者の方に向いていると言えるでしょう。

しかし、積極的に利益を追求したい方や、短期間で成果を出したい方には、他の投資手法の方が適している可能性があります。

ドルコスト平均法は、どのような状況で不利になりますか?

ドルコスト平均法は、万能な投資手法ではなく、特定の状況下では不利になることがあります。

以下に、ドルコスト平均法が不利になる可能性のある状況をいくつかご紹介します。

- 市場が右肩上がりの場合: 一括投資の方が有利になる可能性が高くなります。ドルコスト平均法は、価格が低い時に多く購入し、価格が高い時に少なく購入するという性質上、市場が継続的に上昇する場合には、初期に一括投資した方が、より多くの利益を得られる可能性があります。

- 手数料が高い投資商品の場合: ドルコスト平均法は、定期的な購入を伴うため、手数料の高い投資商品では、コストがパフォーマンスを圧迫する可能性があります。

- 安定した市場の場合: 価格変動が少ない安定した市場では、ドルコスト平均法のメリットを十分に活かすことができません。このような場合、他の投資手法の方が効率的な可能性があります。

- 高成長が見込める投資先の場合: 短期間で株価が急騰する可能性のある高成長株などでは、ドルコスト平均法で時間を分散している間に、購入機会を逃してしまう可能性があります。

- インフレ率が高い場合: 現金の価値が目減りしてしまうため、ドルコスト平均法で時間をかけて投資するよりも、できるだけ早く投資した方が有利になることがあります。

これらの状況に当てはまる場合は、ドルコスト平均法に固執せず、他の投資手法も検討してみることをお勧めします。

例えば、市場が上昇トレンドにあると判断できる場合は、一括投資を検討したり、手数料の低い投資商品を選択したり、他の投資手法と組み合わせたりするなど、状況に応じた柔軟な対応が重要です。

コメント